金利上昇が今後の世界経済のアキレス腱に

インフレ懸念、利上げ観測、財政不安。世界的な金利上昇が、堅調に推移してきた世界経済のアキレス腱になる可能性がある。

利上げのペースは速まり、次回利上げは9月の公算

日銀は物価の上振れリスクへの警戒を一段と強めた。展望レポートや植田総裁の発言を踏まえると、利上げのペースは速まり、次回利上げは9月になる可能性が高い。

日米欧中銀は9月利上げへ

市場はまだ織り込んでいませんが、ECB、FRB、日銀は9月にそろって利上げへ動く可能性が高まっています。その理由を解説します。

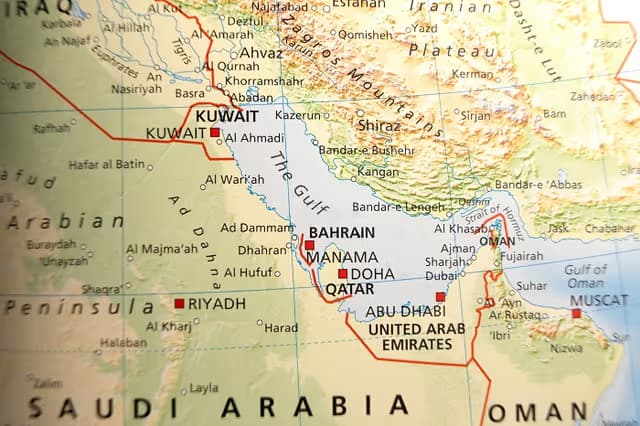

ホルムズ海峡再封鎖で原油価格はどうなる?

ホルムズ海峡の再封鎖で、市場が期待していた供給過剰シナリオは大きく揺らいでいます。年末にかけた原油価格の行方を読み解きます。

雇用の伸びは減速したが、FRBは年内利上げへ

雇用の伸びは鈍化したものの、労働需給はなお逼迫。賃金上昇圧力を背景に、FRBは年内利上げに動く可能性を探る。

原油高下で日本経済が好調を維持しているのはなぜか?

原油高による景気悪化は避けられないと考えられていた。しかし現実は異なった。その理由と、今後訪れるリスクについて考察する。

フォワード・ガイダンス停止の意味とその影響は?

ウォーシュFRB議長はなぜフォワード・ガイダンス停止に踏み切ったのか。その背景と金融市場への影響を検証する。

和平合意成立でも需給ひっ迫から原油価格は高止まる

「和平合意=原油安」は早計だ。在庫の急減が続けば、原油価格は再び最高値圏を試す可能性がある。

ウォルシュ新議長就任で変わるFRBの金融政策運営

AIによる生産性向上を理由に利下げを期待する声もあるが、ウォルシュ新議長の下では逆に米金利が上昇する可能性がある。その背景を検証する。

日米欧長期金利の動きが示す経済・金融動向

日米欧の長期金利が上昇するなか、今回の特徴は「日本主導」である点にあります。期待インフレ率や実質金利の動きから、世界経済と金融市場の変化を読み解きます。

米イラン交渉妥結でも原油不足は10~12月頃まで続く

ホルムズ海峡封鎖で世界の原油在庫は急減。米イラン交渉が妥結しても、年末頃まで供給不足と価格高騰が続く可能性がある。

原油高でも好調にみえる米国経済の現状は?

原油高とインフレ圧力が続くなか、好調にみえる米国経済。その裏で進む雇用抑制と家計悪化の実態を読み解く。

「景気悪化×物価上昇」日銀は利上げに動けるか

景気調整局面で賃金物価のスパイラル上昇の公算は小さくない。それでも日銀は利上げに踏み切ることができるのか?

ホルムズ封鎖、日本経済への影響試算

米国と異なり、日本はエネルギー自給が難しい。ホルムズ海峡封鎖が長引けば、供給制約により経済への打撃は避けられない。

「紛争早期終息」の前提は非現実的になりつつある

ホルムズ海峡の混乱長期化で原油供給に深刻な影響。紛争の早期終息を前提とした市場の楽観は崩れ、世界経済の下振れリスクが現実味を帯びている。

3月以降の原油高で日米欧の景気指標はどう変化したのか?

3月以降の原油高は世界経済にどんな影響を与えたのか。米国・日本・欧州の最新指標から、その実態と今後のリスクを読み解く。

3月以降の原油高で日米欧の景気指標はどう変化したのか?

中東情勢の緊迫化による原油高は、日米欧の経済にどのような影響を与えているのか。最新の景気指標から、その変化と温度差を探る。

米欧で利上げ観測が高まり、日本で高まらないのはなぜか?

中東情勢を受けた原油高が金利を押し上げたが、利上げ観測は米欧と日本で分かれた。長短金利の動きからその理由を探る。