米欧で利上げ観測が高まり、日本で高まらないのはなぜか?

原油高は米欧の金融引き締め観測を高めたが、日本の金融引き締め観測は高まらなかった

中東情勢の緊迫化は、日米欧の長期金利を上昇させた。

2月末から直近3月27日にかけての米国、ドイツ、日本の10年国債利回りの変化をみてみよう。

米10年国債利回り

3.94%(2月27日)から4.43%(3月27日)へと0.49%ポイント上昇独10年国債利回り

2.64%(2月27日)から3.09%(3月27日)へと0.45%ポイント上昇日10年国債利回り

2.12%(2月27日)から2.39%(3月27日)へと0.27%ポイント上昇

中東情勢の緊迫化は、米欧中心に長期金利を上昇させており、日本の長期金利上昇は米欧に比べ小幅だった。

そして、同期間の日米欧それぞれの短期国債(2年もの国債)利回りの動きと組み合わせてみると、さらに興味深いことがわかる。

米2年国債利回り

3.37%(2月27日)から3.91%(3月27日)へと0.54%ポイント上昇独2年国債利回り

2.00%(2月27日)から2.67%(3月27日)へと0.68%ポイント上昇日2年国債利回り

1.23%(2月27日)から1.39%(3月27日)へと0.16%ポイント上昇

米欧の場合、10年国債利回りの上昇幅よりも2年国債利回りの上昇幅の方が大きかった。米欧では短期金利主導で金利が上昇したことがわかる。

これに対して、日本の場合、2年国債利回りはほとんど上昇していない。短期金利(2年国債利回り)は、金融政策の変化あるいは変化予想に対して敏感に反応する。これに対して、10年国債利回りはインフレ予想などに対して敏感に反応する。

以上の点を考えると、米欧の金利上昇は短期金利主導で、中東情勢緊迫化を背景とする原油高で米欧の金融政策が引き締められるという見方を背景にしたものだったことがわかる。

これに対して、日本では、原油高でも日本の金融政策が引き締められるという予想はさほど強まらなかった。

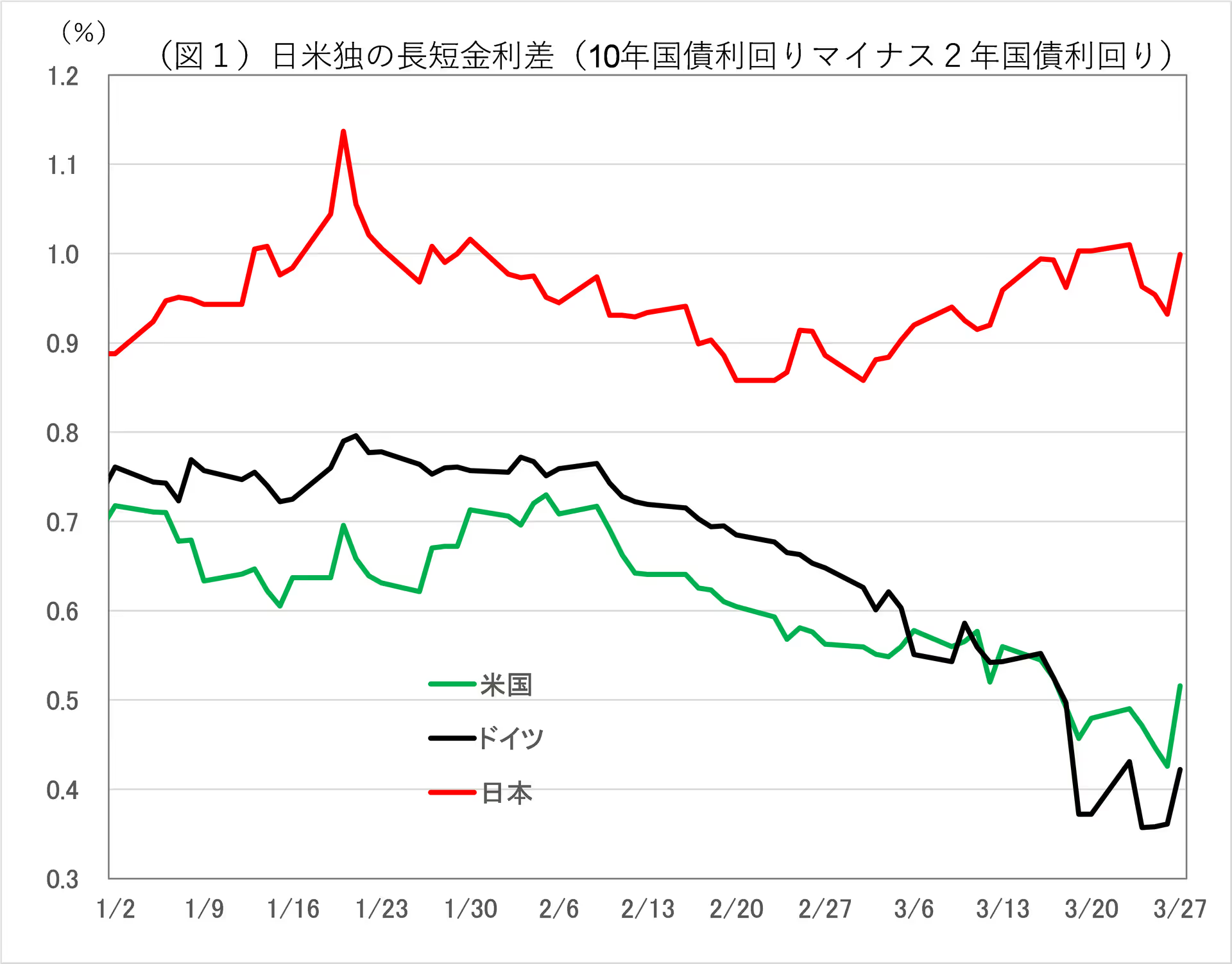

図1は、日米独の長短金利差(10年国債利回りマイナス2年国債利回り)の動きをみたものだ。

これをみると、3月に入ってから、米国とドイツの長短金利差が急速に縮小していたことがわかる。利上げ予想の高まりを背景に短期金利主導で、金利が上昇していった。

特に、FOMC会合、ECB理事会が行われた3月16~20日の週の長短金利差は急速に縮小した。だが、直近3月27日の長短金利差は拡大した。

27日の長短金利差拡大は、米独ともに2年債利回りが低下したことによるものだ。米国とドイツでは、金融引き締め観測から短期金利主導で金利が上昇し、長短金利差が縮小していった。

これに対し、日本の長短金利差は拡大傾向で、利上げ予想の高まりというより、原油高によるインフレ期待の高まりが長期金利を押し上げていたと推測できる。

日本でも3月27日には米独同様、長短金利差は拡大したが、これは10年国債利回りが上昇したことによるものだった。

なぜ米欧の金融引き締め観測が高まり、日本の金融引き締め観測は高まっていないのか?

今回のような原油高に対して金融当局はどう対応するのが一般的なのか?

供給ショックによる物価上昇は一時的であると考えられるため、金融政策では対応せず、“look through”(見て見ぬふり)するというのが基本であり、これはどの中央銀行も同じだ。

そのうえで、一時的で終わるはずの物価上昇が、期待インフレ率を押し上げ、賃金上昇→物価上昇→賃金上昇といった形で、目標インフレを上回る高インフレが長期にわたって続くような場合には、金融を引き締めなければならない。

逆に、原油高が景気を悪化させ、需給ギャップ悪化などにより、物価上昇率を目標以下に低下させるような場合、金融緩和で対応することが必要になる。

では、同じ原油価格上昇に対して、なぜ米欧で利上げ観測が強まり、日本では利上げ観測が強まっていないのか。

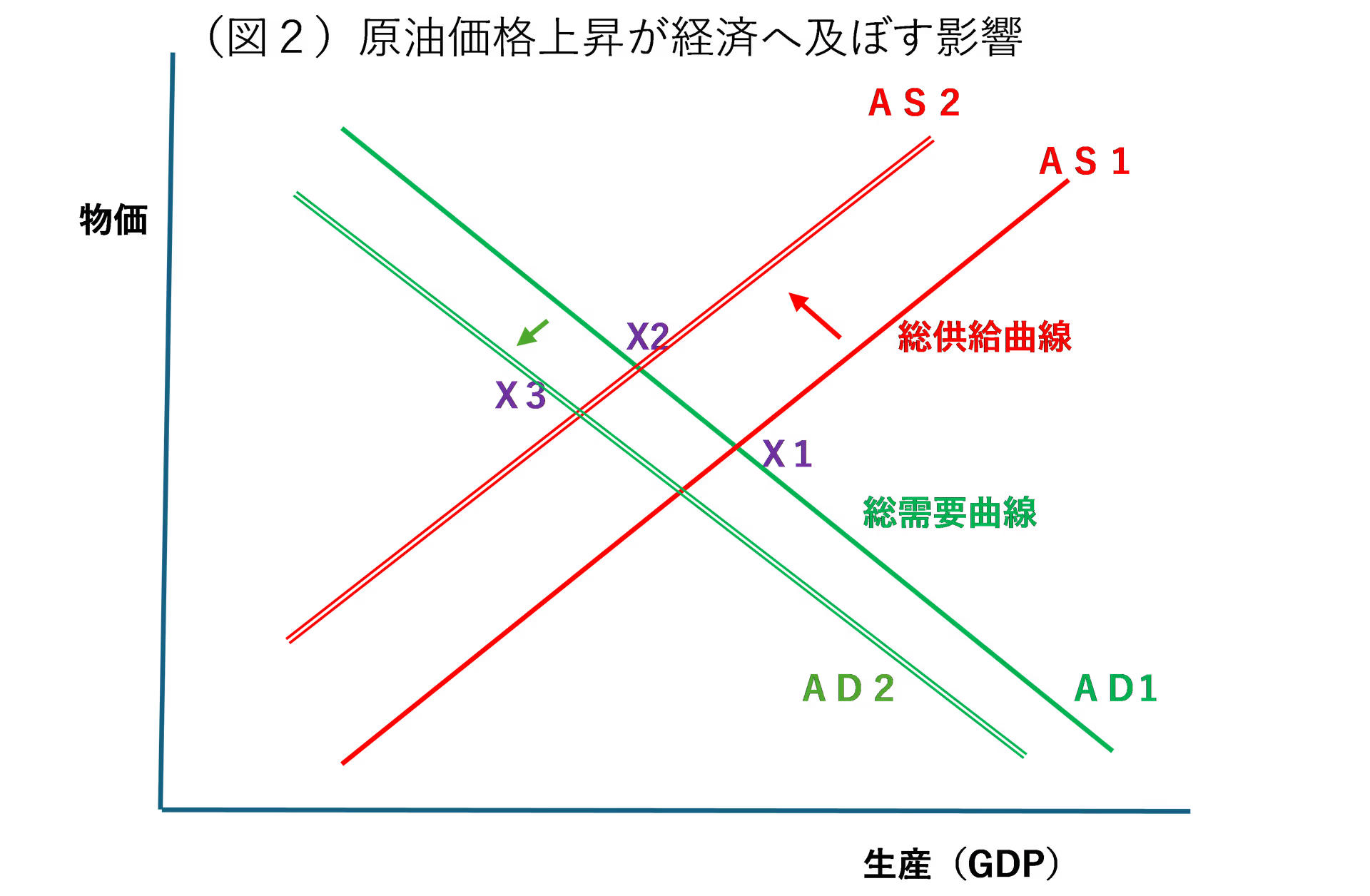

第1に、日米欧では、エネルギー自給率の違いのために、原油高が経済に及ぼす影響度合いが異なる。

図2は、原油高が経済に及ぼす影響をモデル化したものだが、原油高はまず、企業の生産コスト増加などにより、総供給曲線を左上にシフトさせる(AS1→AS2へ)。

この結果、総需要曲線と総供給曲線の交点(生産と物価の組み合わせ)は、左上に移行し、生産(実質GDP)は減少、物価は上昇する(X1点からX2点へ)。

ただ、日本や欧州のようにエネルギーを輸入に依存している場合、原油高は所得を海外に流出させるため、原油高は総需要曲線を左下にシフトさせる(AD1→AD2へ)。

最終的に、総需要曲線と総供給曲線の交点(生産と物価の組み合わせ)は、左下に移行し、生産(実質GDP)は減少、物価も低下する(X2点からX3点へ)。

日本のように原油輸入依存度の高い国は、総需要曲線が左下にシフトすることによる景気悪化効果が大きいため、利上げ観測は高まりにくい。

これに対して、米国のようにエネルギーを自給できている国は、総需要曲線がシフトするわけではないので、日本などに比べ利上げ観測が高まりやすいと言える。

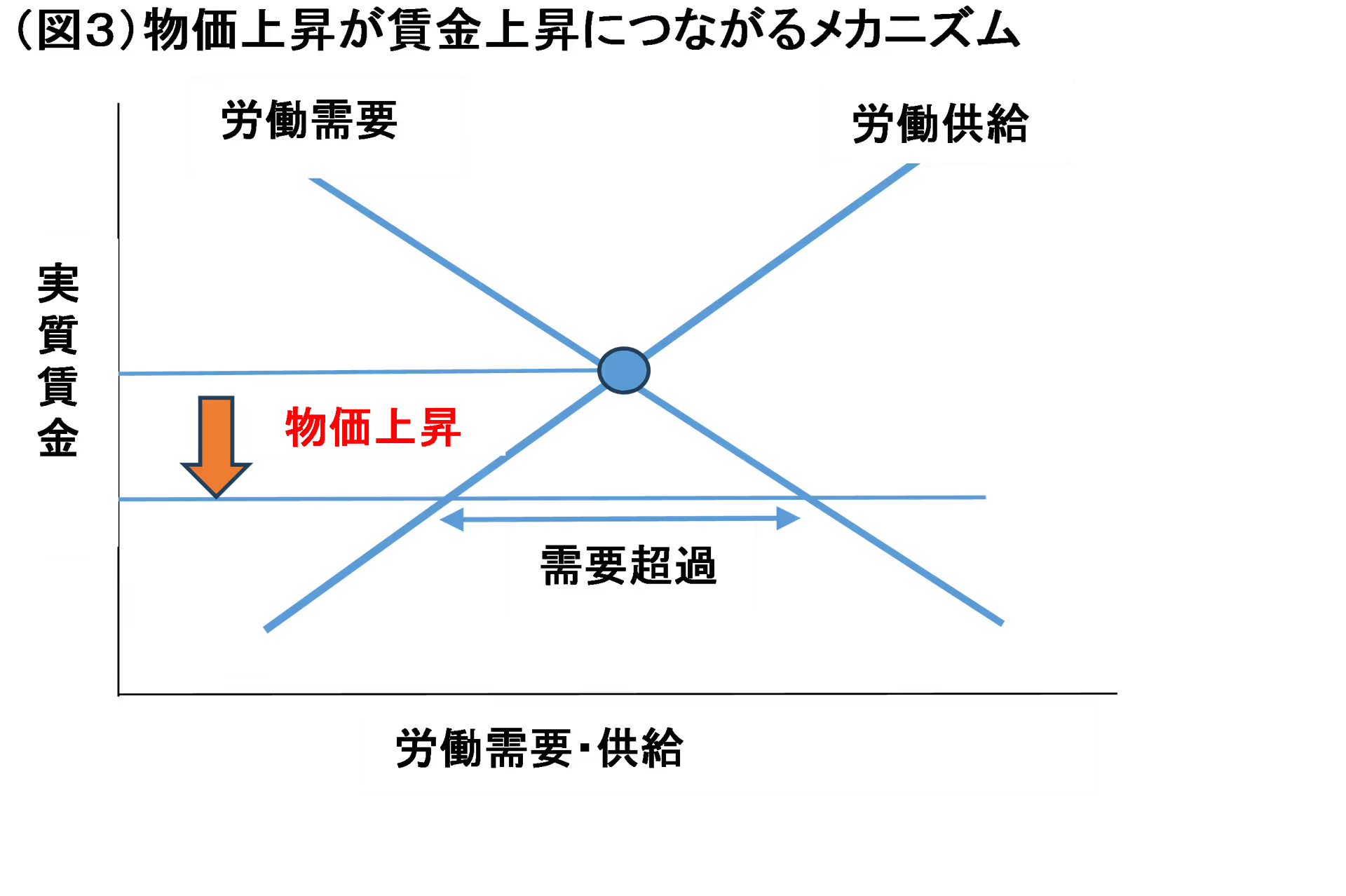

第2に、米欧では原油高などによる一時的な物価上昇でも、それを起点とした物価と賃金のスパイラル的な上昇が起きやすく、金融当局はそうした点に留意せざるをえない。

物価上昇が賃金上昇につながるのは、図3で示す通り、物価上昇による実質賃金低下が労働供給を減少、労働需要を増加させ、この結果、労働需給がひっ迫して、名目賃金を押し上げるためだ。

特に、米欧では物価上昇が賃金上昇につながりやすい。

というのは、米欧の労働協約の中には、1970年代の賃金、物価のスパイラル的上昇を引き起こした張本人とされる、COLA(生活費調整、Cost Of Living Adjustment)条項を盛り込んだ協約が多いためだ。

これは労使間で、消費者物価指数などを尺度とする生計費の上昇に応じて、一定の賃金引き上げを自動的に実行することを協定したもので、これにより物価上昇が賃金上昇につながりやすくなる。

そして、賃金上昇は企業にとってコスト高になり、コスト増が製品価格に転嫁されれば物価を上昇させる。

物価上昇→賃金上昇→物価上昇という形でスパイラル的な物価・賃金の上昇を招くことになる。

物価高によって景気が悪くなれば賃金上昇に歯止めがかかることも考えられるが、こうしたCOLA条項によって、米欧では、景気に左右されることなく、賃金と物価が、いわば「ひとりでに」上昇していく可能性が高い。

第3に、・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2026/3/30の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。