長続きしなかった米国のK字型経済状況

家計の所得環境は徐々に悪化しつつあり、雇用の伸び同様、実質可処分所得の伸びも1%割れに

当初、米国経済を悪化させると予想されていたトランプ関税にもかかわらず、昨年の米国経済は堅調に推移した。株価高騰の資産効果を背景とする高所得層の消費拡大、データセンター建設などAI関連投資の急増が経済を押し上げた。

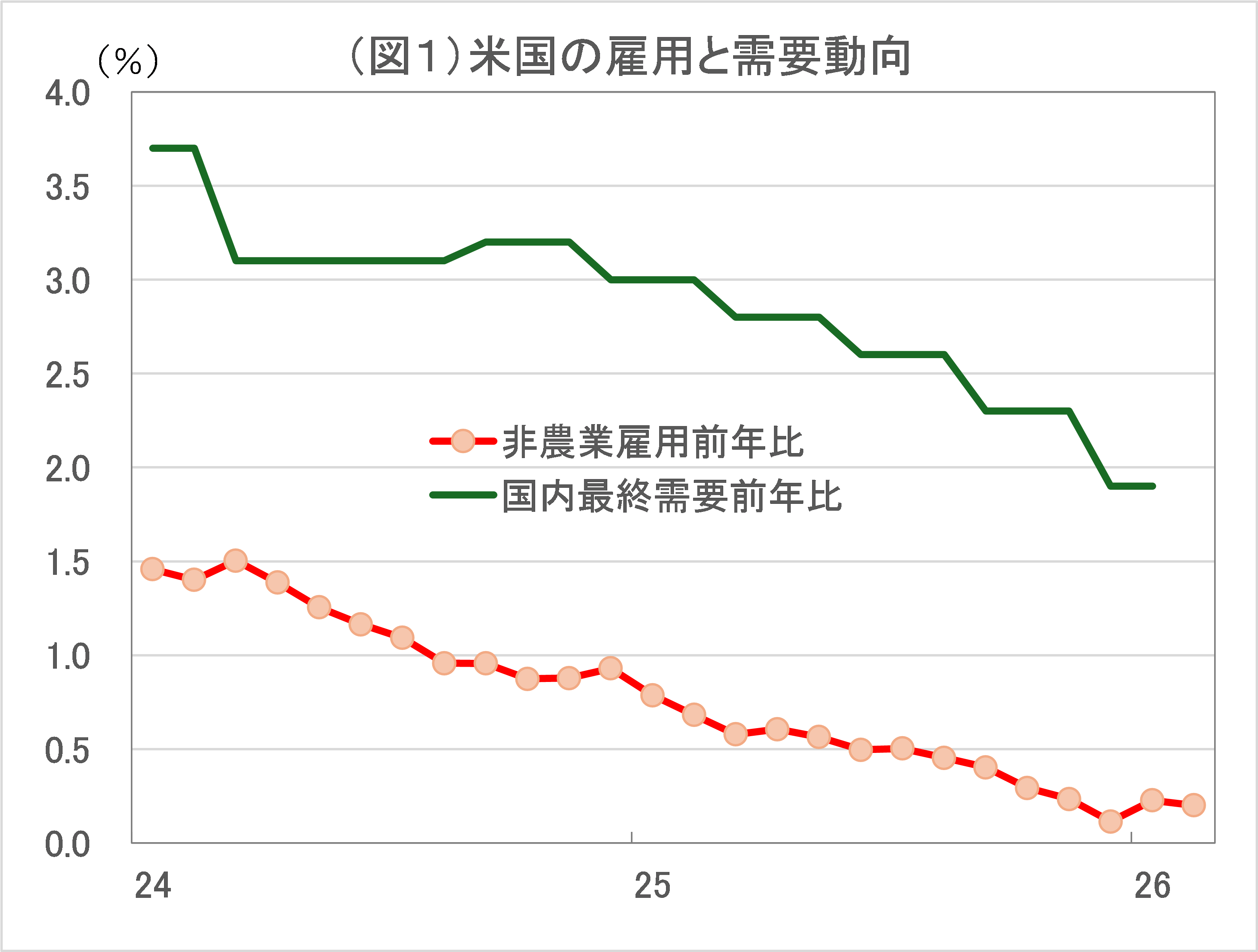

そうしたなか、雇用の伸びはリセッション入りを示唆する「前年比1%割れ」となっていた。

業種別にみると、多くの産業の雇用が伸びなかったが、ヘルスケア産業の雇用増加が目立ち、雇用全体を支えた。昨年の非農業雇用者数は全体で18万人増加したが、ヘルスケア産業の雇用は39万人増加した。

雇用が低迷する反面、消費、投資など需要(GDP)が盛り上がり、経済状況はK字型と言われた。AIによる生産性の向上が、雇用なき経済好調、つまりK字型経済につながったのではないか、との見方も台頭した。

もし、そうなら、K字型経済状況は長期にわたって続いただろう。だが、実際には、K字状況は長続きしなかった。

関税政策の「不確実性」は、企業の長期的な投資活動に悪影響を及ぼし、米国経済を下押しする要因となっている。

雇用の伸びが低迷しているのも、AIが主因ではなく、「不確実性」により企業の雇用活動が低迷しているからだろう。

一方、需要(GDP)は昨年7~9月までは好調だったが、10~12月には頭打ちとなった。

昨年の米国の実質GDPの動きをみてみよう。

実質GDPは2025年4月の関税発動を前にした輸入急増により、25年1~3月に前期比年率マイナス0.6%と落ち込んだ後、株高による消費増大、データセンター建設などの設備投資増大により、4~6月同3.8%、7~9月同4.4%と高い成長になった。

だが、10~12月は同1.4%と成長ペースは大きく鈍化した。

10~12月のGDPの内訳をみると、個人消費は年率2.4%増と4~6月同2.5%増、7~9月同3.5%増に比べると幾分鈍化したが、2%台の増加率はなお底堅いようにもみえる。

だが、問題は個人消費の中身だ。

2025年4~6月、7~9月は、耐久財などモノの消費の好調が消費全体を押し上げたが、10~12月は自動車などを中心に耐久財消費が落ち込んだ。7~9月までは、株価高騰の資産効果が耐久財などの消費好調につながっていたが、10~12月はその効果が薄れた可能性がある。

実際、米S&P500種株価指数の昨年の四半期ごとの上昇率は、2025年4~6月が11%、7~9月が8%だったが、10~12月は2%と鈍化した。10~12月の消費を押し上げていたのは、ヘルスケアを中心とするサービス消費だ。

ヘルスケアサービス消費のGDP押し上げ寄与度は4~6月0.5%ポイント、7~9月0.8%ポイント、10~12月0.6%ポイントと安定的にGDPを押し上げている。

ヘルスケアサービス消費は、株価高騰による消費者マインドの盛り上がりなどに左右されることなく、安定的に推移する支出項目であり、ヘルスケアサービス消費の増加は景気の好調さを意味するものではない。

雇用動向、家計消費ともに、今や、支えになっているのはヘルスケアサービスだ。雇用の伸び「1%割れ」による雇用者報酬の伸び悩みにより、家計の所得環境は徐々に悪化している。

昨年12月の名目可処分所得は前年比3.8%と鈍化し、物価上昇分を差し引いた実質可処分所得は同0.9%と、雇用の伸びに引きずられるように「1%割れ」となった。

所得が「1%割れ」になっているにもかかわらず、個人消費は鈍化しながらも、なお年率2%台で底堅く推移しているわけだが、その結果として、貯蓄率は低下し、2022年10月(3.4%)以来の水準になっている。

貯蓄率の低下がそろそろ限界であるとすれば、所得環境からみて実質消費も1%割れになっても不思議ではない。

AI関連投資はなお好調だが、それ以外の設備投資は「不確実性」により下振れ

需要(GDP)を押し上げていたもう一つの要因である、データセンター建設などのAI関連投資については、GDP統計のなかの「コンピューターおよび周辺設備」投資の動きをみると、2025年4~6月前期比年率61.7%増、7~9月同46.6%増のあと、10~12月同80.1%増と大幅増加が続いている。

ただ、大幅に増加しているとは言え、「コンピューター及び周辺設備」投資の経済全体に対する規模はまだ小さいため、「コンピューター及び周辺設備」投資のGDP押し上げ寄与度は2025年4~6月0.4%、7~9月0.3%、10~12月0.6%と、それだけで米国経済を牽引できるほどの大きさではない。

しばしば、AI関連投資の好調が米国経済を牽引していると言われることがあるが、AI関連投資の直接的なGDP押し上げ効果は思ったほど大きくない。

しかも、「コンピューター及び周辺設備」投資は増加している反面、「コンピューター及び周辺設備」以外の設備投資は減少し始めた。

「コンピューター及び周辺設備」投資以外の設備投資のGDPに対する押し上げ寄与度は7~9月はプラス0.1%ポイントだったが、10~12月にはマイナス0.1%ポイントとマイナスに転じた。

トランプ関税政策の不確実性は、事前に言われていた通り、企業の投資マインドに悪影響を及ぼし始めている。

昨年の米国景気は、トランプ関税の影響により純輸出や在庫投資が大きく変動したため、振れが大きく、トレンドがつかみにくかった。だが、純輸出と在庫投資を除いた国内最終需要の動きは、米国景気のトレンドを表している。

国内最終需要の前年比は、2024年10~12月の3.0%増のあと、25年に入ってからは1~3月2.8%、4~6月2.6%、7~9月2.3%、10~12月1.9%と徐々に減速している(図1参照)。

直近25年10~12月の成長テンポは2%割れで、景気鈍化の様子がはっきりわかる。

K字型経済状況では、雇用が低迷する一方で、需要(GDP)は上向いているはずだったが、もはや、K字ではなく、雇用、需要ともに下向きになっている。

低迷する雇用の動きに引きずられて、需要も下向きになり始めているというのが、現在の経済状況と言える。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2026/3/2の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。