ホルムズ封鎖、日本経済への影響試算

米国はエネルギー自給ができており、量的な面でのエネルギー供給制約の心配はない

イランによるホルムズ海峡封鎖に対抗し、米国も同海峡を逆封鎖することになった。

米国がイランに対する武力攻撃を続けた場合、イランによる湾岸地域の石油施設への報復攻撃を招き、原油生産の減少による長期の原油価格高騰が起きるおそれがある。

国内でのガソリン価格上昇を避けたいトランプ大統領としては、威嚇のための武力によるけん制は行ったとしても、実際の武力行使は限定的なものとし、経済封鎖による我慢比べに切り替えたのではないかとみられる。

ただ、トランプ政権としても、イランとの我慢比べに勝てるという確証はないだろう。確かに、米国は中東の石油に依存しておらず、その点から言えば、我慢比べを続けることができる。

だが、長期の我慢比べに耐えられる国は多くない。

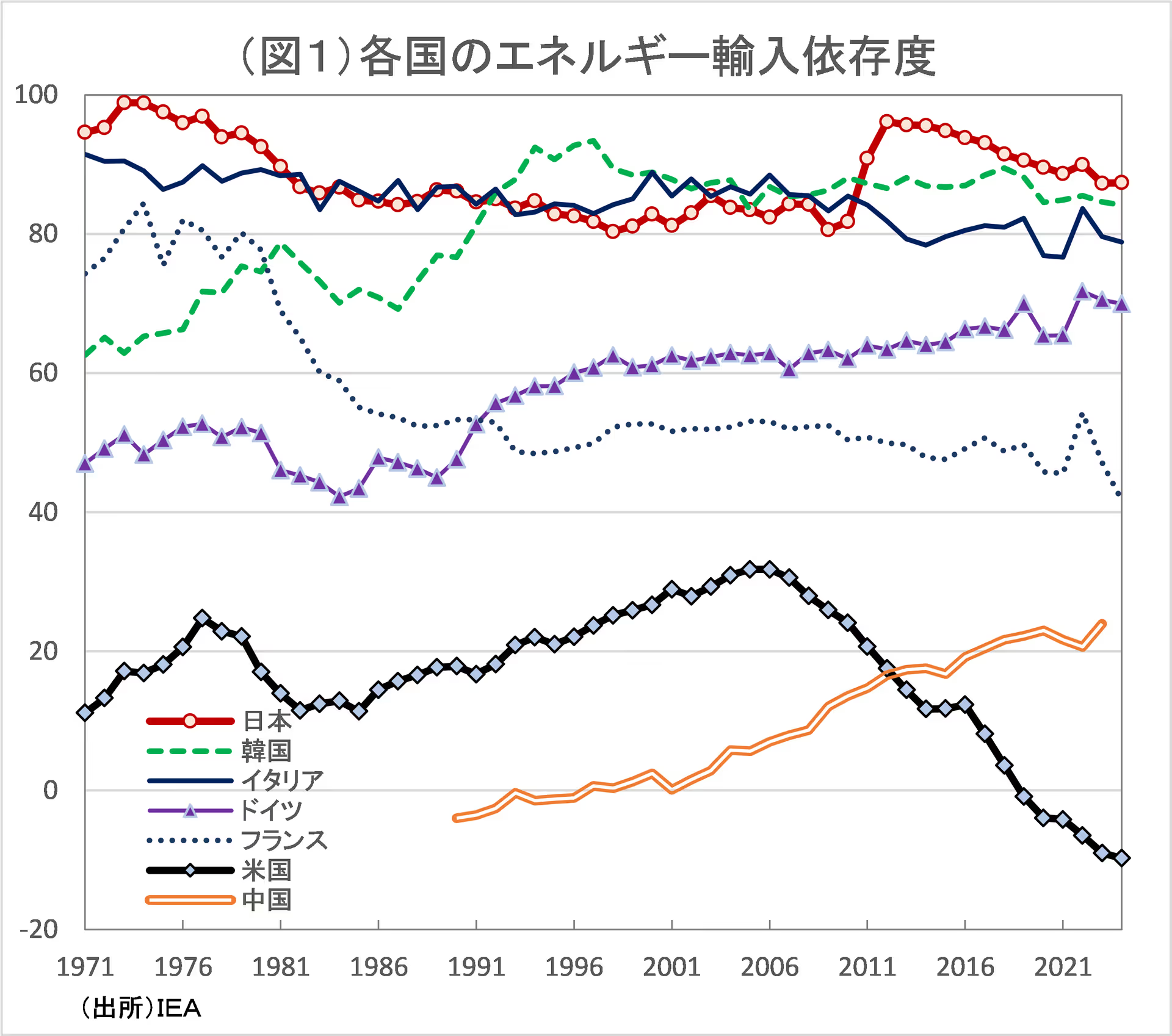

図1は各国のエネルギー全体の輸入依存度(純輸入÷総供給)をみたものだ。

米国の輸入依存度は2006年に31.8%まで上昇したが、2024年にはマイナス9.8%となっている。

米国はもともと国内での石油生産が多く、それである程度の自給はできていたが、2000年代前半頃までは原油生産が伸び悩む一方、国内のガソリン消費が増加し、輸入依存度は上昇していった。

しかし、2000年代後半以降、国内でのシェールオイル・ガスの生産が増加し、輸入依存度は低下し、2019年以降、エネルギーを完全自給できるようになった。

ちなみに、2026年2月時点で、米国の石油生産量は1,240万バレル/日で、サウジアラビア1,040万バレル/日、ロシア930万バレル/日を上回る世界最大の産油国になっている。

米国はエネルギー自給ができているため、世界的な原油価格上昇の影響でガソリン価格が高騰することはあっても、量的な面でのエネルギー供給制約の心配はない。

これに対して、欧州の輸入依存度は、原子力の利用が多いフランスが50%程度で比較的低水準だが、イタリアやドイツの輸入依存度は高い。

ドイツは、1990年代以降、ロシアからパイプラインを通じた天然ガス輸入を増やしたため、輸入依存度は70%程度に上昇した。

ロシアのウクライナ侵攻を機に、ロシアの天然ガスに対する依存は減ったが、エネルギーの輸入依存度自体は高止まっており、2024年時点で70.0%となっている。

一方、日本の輸入依存度は、2011年の東日本大震災での福島原発事故前は80%程度だった。だが、2012年にはすべての原発がストップしたことから、輸入依存度は一気に96%に上昇した。

その後も原発の再稼働がなかなか進まず、2024年時点の輸入依存度は87%と、なお福島原発事故以前の状態に戻っていない。

他方、中国のエネルギー輸入依存度は上昇傾向にあるものの、輸入依存度だけをみると、2023年時点で24%程度とさほど高くない。

日本はエネルギー供給制約により、GDPが4割近く減少する懸念

「輸入依存度」の指標は、ホルムズ海峡封鎖の影響度合いを測る指標の一つだと言えそうだが、国によって原油などの輸入先が異なるため、

全体的な輸入依存度だけでは、ホルムズ海峡封鎖の影響を正確に測ることはできない。

そこでIEA(国際エネルギー機関)のエネルギー統計、および各国の貿易統計を利用して、中東からの原油等の輸入が止まった場合に、米国、ドイツ、日本、中国それぞれの国で、国内エネルギー総供給(=国内生産+輸入-輸出)がどの程度減少するか、を推計してみることにする。

エネルギー効率、つまり、エネルギー1単位で生産される付加価値(実質GDP)が変化しないとすれば、エネルギー供給の減少率がそのまま各国のGDPの減少率になる計算だ。

アメリカ

まず、米国の場合、2024年のエネルギー国内生産が10.1万PJ(PJ=ペタジュールは熱量を表わす単位)、輸入が2.1万PJ、輸出が3.0万PJで、国内エネルギー総供給(=総需要=生産+輸入-輸出)が9.1万PJとなっている。

米国の原油輸入はカナダ、メキシコなどからの輸入が中心で、サウジアラビアなど中東からの輸入は原油輸入全体の8%程度にとどまる。

このため、中東からの原油輸入がゼロになったとしても、国内エネルギー総供給は0.1万PJ、率にして1%程度減少するだけであり、その減少分についても、3.0万PJの輸出を少し抑制するだけで、国内エネルギー供給は減少せずに済ませることができる。

米国の場合、世界的な原油価格上昇が国内のガソリン価格を押し上げ、それが消費を減退させることはあるが、量的な面でのエネルギー供給制約によって国内の生産活動がストップする懸念は少ない。

ドイツ

次に、ドイツはどうか。2024年時点のドイツのエネルギー生産は0.3万PJ、輸入は0.9万PJ、輸出が0.2万PJで、総供給が1.0万PJとなっている。後述する日本に比べると、輸入は少ない。輸入0.9万PJの内訳をみると、石炭が0.1万PJ、原油が0.4万PJ、石油製品が0.1万PJ、天然ガスが0.3万PJとなっている。

ドイツの場合、原油輸入のうち6%程度を湾岸諸国に依存し、天然ガスのうち一部をLNGの形でカタールから輸入しているが、規模は大きくない。

原油、石油製品、天然ガスの輸入のうち、それぞれ中東からの輸入分(原油と同様に、石油製品、天然ガスも6%が中東からの輸入と仮定して計算)が減少するとした場合、ドイツのエネルギー輸入(0.9万PJ)は0.04万PJ減少する計算になる。

これによって国内エネルギー総供給は4.5%減少することになる。

ただ、ドイツの場合、エネルギー輸出が0.16万PJあるため、この輸出のうち4分の1程度を抑制することができれば、国内エネルギー供給を減らさずに済ますことができる。

日本

一方、日本経済は、エネルギー供給制約によって大きなダメージを受ける。2024年時点の日本のエネルギー生産は再生可能エネルギーを中心に0.3万PJ、輸入は1.4万PJ、輸出がほぼゼロで、総供給が1.6万PJと、総供給に占める輸入の比率は高い。

しかも、輸入のうち中東からの輸入の比率も高い。輸入については全体の1.4万PJのうち、それぞれ石炭0.4万PJ、原油0.5万PJ、石油製品0.2万PJ、天然ガス0.3万PJの形で輸入されている。

2025年通関統計によれば、このうち中東に依存する部分は、原油が94%、石油製品が63%、天然ガスが11%だ。

このため、中東からの原油、石油製品、天然ガスの輸入がストップする場合、日本のエネルギー輸入1.4万PJのうち、0.6万PJ(≒0.5×0.94+0.2×0.63+0.3×0.11)が失われる計算になる。

これは日本の国内エネルギー総供給1.6万PJの39%に相当し、エネルギー効率が一定だとすれば、日本のGDPを4割近く減少させることになる。

また、ドイツと違い、日本はエネルギー輸出が0.05万PJと小さいため、この輸出をゼロにしても国内エネルギー供給を維持できない。

高市首相は4月7日の記者会見で、年を越えて原油の供給を確保できるめどがついたと述べた。

日本政府としては、中東原油の代替として米国からの原油輸入(2025年で日本の原油輸入のうち4%を占める)を増やそうとしているようだ。

だが、イランとの我慢比べが続き、米国内のガソリン価格がじり高となれば、トランプ政権は米国内の石油需給をできるだけ緩和するために、石油の輸出抑制さらには禁輸に踏み切る可能性が高い。

米国頼りのエネルギー政策には問題があるだろう。

中国

他方、中国も日本同様、エネルギー供給制約に直面するが、経済へのダメージは日本ほど大きくない。

IEA統計では、直近の統計が2023年とやや古いが、中国のエネルギー国内生産は13.6万PJ、輸入が4.4万PJ、輸出が0.4万PJ、総供給が16.8万PJとなっている。

中国は、もともと大きい石炭の生産に加えて、原子力や再生可能エネルギーの生産が伸び、膨大な需要のかなりの部分を国内生産で賄っている。中国のエネルギーの「輸入依存度」の指標が比較的低いのはそのためだ。

一方、4.4万PJのエネルギー輸入のうち、原油の形での輸入は2.4万PJと、規模はかなり大きい。

中国の原油輸入先はロシア(全体の約20%)、サウジアラビア(同14%)、マレーシア(同13%、イランからの迂回輸入とみられる)、イラク(同12%)、オマーン同UAE(同6%)などで、中東からの輸入が原油輸入全体の半分程度を占める。

仮に、原油、石油製品、天然ガスの輸入が半減すると想定すると、中国のエネルギー輸入4.4万PJのうち、1.7万PJが失われる計算になる。

これは国内エネルギー総供給16.8万PJの10%に相当し、エネルギー総供給の10%が失われれば、単純計算で中国の生産活動は10%減少する可能性がある。

中国の場合、エネルギー輸出は0.4万PJだ。これを抑制することで、国内エネルギー供給の減少をできる限り、少なくすることができるが、それでも国内エネルギー総供給は8%程度減少する計算だ。

以上の試算からみて、・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2026/4/27の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。