2026年もユーロ高は続くのか?

2025年はドル、円が下落する反面、ユーロが上昇

2025年の為替市場では、ユーロ相場が堅調に推移した。

ユーロの対ドル相場は2024年末の1.035ドル/ユーロから25年末には1.175ドル/ユーロと13.5%上昇した。また、対円相場は24年末の162.8円/ユーロから25年末には184.0円/ユーロと13.0%上昇した。

ちなみに、ドルの対円相場は24年末の157.2円/ドルから25年4月に140.9円/ドルまで円高ドル安が進む局面があったが、その後、円は反落し、25年末には156.7円/ドルとなり、年末時点で比較すると、24年末と25年末はほぼ同水準となった。

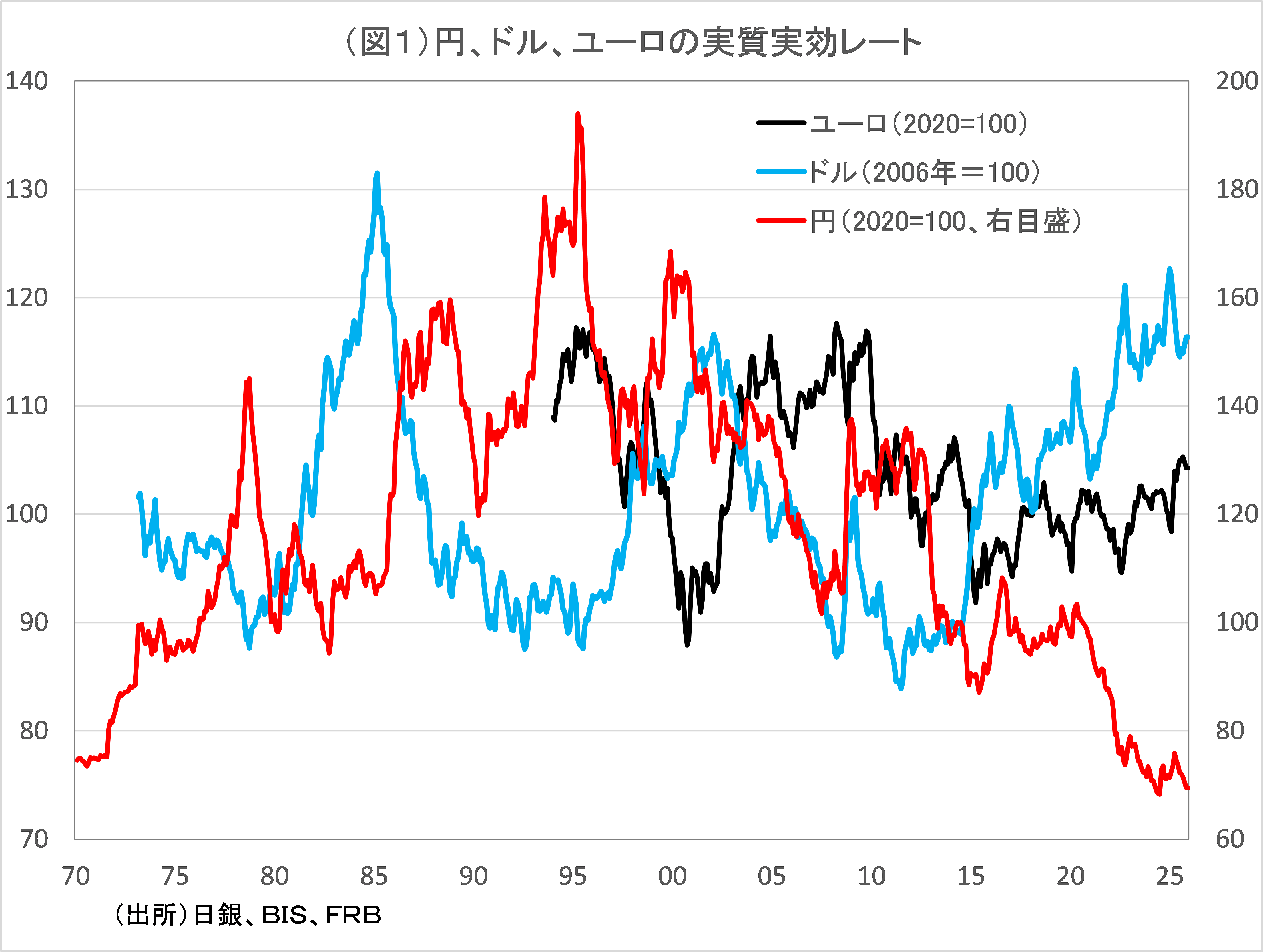

図1は、ドル、ユーロ、円の実質実効為替レートで、各地域の物価動向を加味した、ドル、ユーロ、円の総合的な為替相場の強さを示したものだ。

これをみると、2025年末のドルの実質実効レートは、前年末比4.0%下落、円の実質実効レートは同3.4%下落したのに対し、ユーロの実質実効レートは同4.3%上昇した。

図1で、ドル、ユーロ、円、それぞれの実質実効為替レートの、より長期的な動きをみてみよう。

ドルの実質実効レートは、リーマンショック後の米国経済低迷で2011年にかけ下落した後、2011年7月から2025年1月にかけて46.1%上昇したが、上昇は25年年初で頭打ちになり、25年中はやや反落した。

一方、円の実質実効レートは、基調としては1995年4月からの長期的な下落基調が続いており、約30年間での下落率は64%となった。

2025年末の円の実質実効レートの水準は、1ドル=360円だったニクソンショック以前の水準に戻っている。

25年中の実質実効レートでみたドルの下落率と円の下落率は、ほぼ同程度だったが、長い目でみたドルと円の動きはかなり異なっていることがわかる。

他方、ユーロの実質実効レートは、2008年4月の高値から2015年4月にかけ21.9%下落したが、その後は緩やかな反発局面が続き、2015年4月から2025年末にかけて13.6%上昇した。

2015年からのユーロの実質実効レートの上昇幅は2008年~15年の下落幅の半分程度にとどまっており、反発局面はなお途上と言える。

2024年以降の米国の実質金利頭打ち、ドイツの実質金利の緩やかな上昇継続による米独金利差縮小が25年のユーロ高の原因

この実質実効レートの動きは、米国、ドイツ、日本の実質金利(10年もの物価連動債利回り)の動きから、ある程度説明することができる。

米国の実質金利は2010年代以降、コロナ下の一時期を除き、ほぼ一貫してユーロ圏や日本の実質金利を上回っていた。

これが2010年代以降のドル高の主因だったと考えられる。特に、2022年から23年にかけて米国の実質金利上昇は急で、それがドル高をもたらした。

だが、24年以降、米国の実質金利は頭打ちとなった。2025年のドル相場の頭打ちは、24年以降の米国の実質金利頭打ちによるものと言っていい。

一方、ドイツの実質金利は、米国に比べ水準としては低めながら、緩やかな上昇が続いており、こうした緩やかな上昇傾向は26年も続きそうだ。

2024年以降、米国の実質金利が頭打ちになったことで、米国とドイツとの実質金利差は縮小しており、それが緩やかなユーロ相場の上昇をもたらしたと考えられるが、米独金利差縮小傾向の継続が26年もユーロ高をもたらすだろう。

他方、日本の実質金利は2020年代以降、マイナス金利の状況が続き、これが円安の主因となっている。

高市政権の積極財政政策による財政悪化懸念(国債の信用リスク拡大など)と日銀の金融正常化継続姿勢により、日本の実質金利は、2025年9月以降、ようやくプラス圏に浮上した。

だが、米国やドイツと日本との実質金利差はなお大きく、また、実質金利上昇が財政悪化懸念によるものであるとすれば、そうした悪い意味での実質金利上昇は円高要因にはならない。

このため、日本の足元での実質金利上昇は、円高要因として評価しにくい。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2026/1/5の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。