雇用の伸びは減速したが、FRBは年内利上げへ

6月の雇用増加ペースは鈍化したが、労働市場は安定化に向かっている

7月2日に発表された米雇用統計によれば、6月の雇用者数は前月比5.7万人増と、過去3か月間(3~5月)の雇用増加テンポ(月平均16.4万人増)から伸びが鈍化し、また、事前予想(ブルームバーグによれば11.3万人増)も下回った。

米イラン戦争による原油高という逆風のなかで、米国の雇用は、今年3月から5月にかけ予想以上の強さでしっかりと増加し、米国経済の底堅さを示す材料になっていたが、6月の雇用増加はさほどではなかった。

多くの米企業の採用意欲は、期待されていたほど、急に盛り上がっているわけではないようだ。

業種別にみると、特に、ワールドカップ開催で雇用が増加したとみられる娯楽(3~5月に累計7.7万人増)が、その反動もあって6月は6.1万人減と大幅減少となり、全体を押し下げた。

半面、製造業(6月は0.3万人増)や建設業(同1.1万人増)の雇用は、緩やかな増加が続いた。AI関連のデータセンター整備が、これら産業の雇用を押し上げているようだ。

また、6月はヘルスケアサービス業が4.7万人増となり、昨年以降、同産業が雇用全体を支えている構図は変わらない。

昨年1年間の雇用増加は、月平均1.0万人とほとんど増加していなかったが、昨年中の雇用を支えたのは、ヘルスケアサービス業(2025年は月平均5.7万人増)だった。

つまり、昨年の他の産業の雇用はむしろ減少していた。昨年中の雇用伸び悩みは、米企業がトランプ大統領の関税政策の不確実性から雇用の抑制を続けたためだと思われる。

3月以降、雇用が増加し始めたようにみえるのは、昨年中の雇用抑制の反動で、企業にとって人手が不足する状況となったことによるものだろう。

ただ、企業は積極的に雇用に動いているわけではなく、前向きの雇用とは言いにくい。

実際、AI関連需要の盛り上がりを背景に雇用が上向き始めたようにみえる製造業部門でも、6月のISM製造業景況指数のなかの雇用指数をみると49.7と、2025年平均の45.7より高いが、増加・減少の分岐点である50を下回っている。

この数字をみると、企業がさほど雇用活動を積極化しているようにはみえない。

雇用統計発表の前日の7月1日に発表された雇用動態調査(JOLTS)によれば、米求人件数は昨年末まで緩やかに減少していたが、2025年12月の655.0万人を底に上向き、今年に入ってからは増加傾向となり、直近5月は759.4万人となった。

半面、レイオフは低水準を維持しており、直近5月は170.8万人と昨年1年間の平均(176.4万人)、今年1~5月平均(172.7万人)を下回る。

これらの点を考え合わせると、米企業は昨年の雇用抑制姿勢を中立気味に変える一方で、昨年同様、レイオフには消極的なスタンスを変えていないことがわかる。

昨年は企業の雇用抑制姿勢がより強まり、それがリセッションにつながるおそれがあったが、現在はその懸念が小さくなっている。

6月の雇用の伸びは鈍化したが、企業の雇用抑制によって昨年まで不安定だった労働市場が、安定した状況になっているという評価については、変える必要がないだろう。

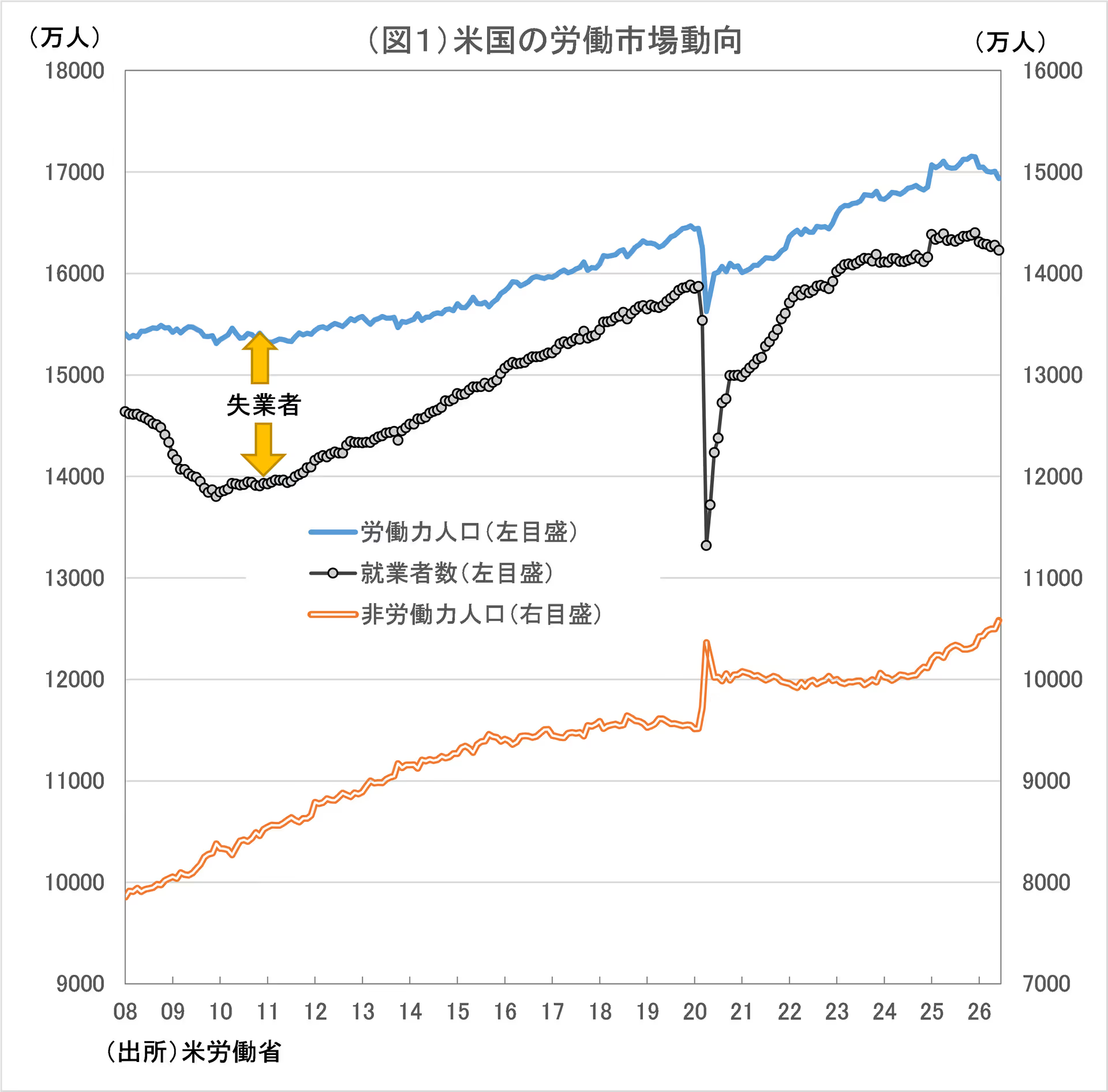

年明け以降、労働力人口の減少は顕著になり、労働需給がひっ迫しやすく、賃金が上昇しやすくなっている

だが、労働市場の盲点は別のところにあるようだ。雇用の伸びが減速したにもかかわらず、労働力人口の減少により失業率は低下し、労働需給がひっ迫していることを示した。

図1をみると、トランプ政権の移民抑制策により2025年年初から、米国の非労働力人口は増加傾向を辿っており、この結果として、2025年末以降、労働力人口は減少に転じている。

これはちょっとした雇用増加でも、労働需給がひっ迫し、それが賃金上昇率の加速につながりやすいことを示す。

今回の雇用統計では、6月の平均時給上昇率は、前月比0.3%(前月も同0.3%)と変わらなかったが、前年比でみると3.5%(前月は同3.4%)と若干ながら加速した。

さらに、雇用統計の前日に発表された6月のADP民間雇用統計による、同じ職にとどまった労働者の賃金上昇率は前年比4.4%と前月から変わらなかったが、転職した労働者の賃金が前年同月比6.6%上昇した。

転職した労働者の賃金上昇が加速していることは、労働市場が売り手市場になってきており、労働者にとっての雇用状況が良くなっていることを示す。

労働力人口の減少により、ちょっとした雇用の増加でも労働市場がひっ迫しやすい状況になっているとすると、賃金上昇が今後のインフレ加速要因になる可能性がある。

原油価格は下落したが、ガソリン価格の下落が続くか、コアインフレ指標が鈍化していくかが、今後のインフレ動向をみるうえでのポイントに

ECB年次フォーラムに参加したウォーシュFRB議長は、7月1日、現在の物価水準について「依然高すぎる」とする一方、「(この4週間で)インフレのリスクは低下した」と述べた。

ウォーシュ議長の指摘通り、米イラン合意を受けたエネルギー価格下落により、6月のインフレ関連指標は好転すると見込まれる。

5月の消費者物価は全体では前年比は4.2%、食品、エネルギーを除くコア消費者物価は同2.9%だった。

また、FRBが物価目標として重視する、PCE(個人消費デフレーター)は全体では前年比4.1%、食品、エネルギーを除くコアPCEデフレーターは前年比3.4%となっていた。

6月分のこれらインフレ関連指標については、エネルギー価格下落により全体の物価上昇率が鈍化するのは確実だ。

ただ、エネルギー価格の下落がいつまで続くかは、今後のインフレ動向を占ううえでのポイントの1つになる。

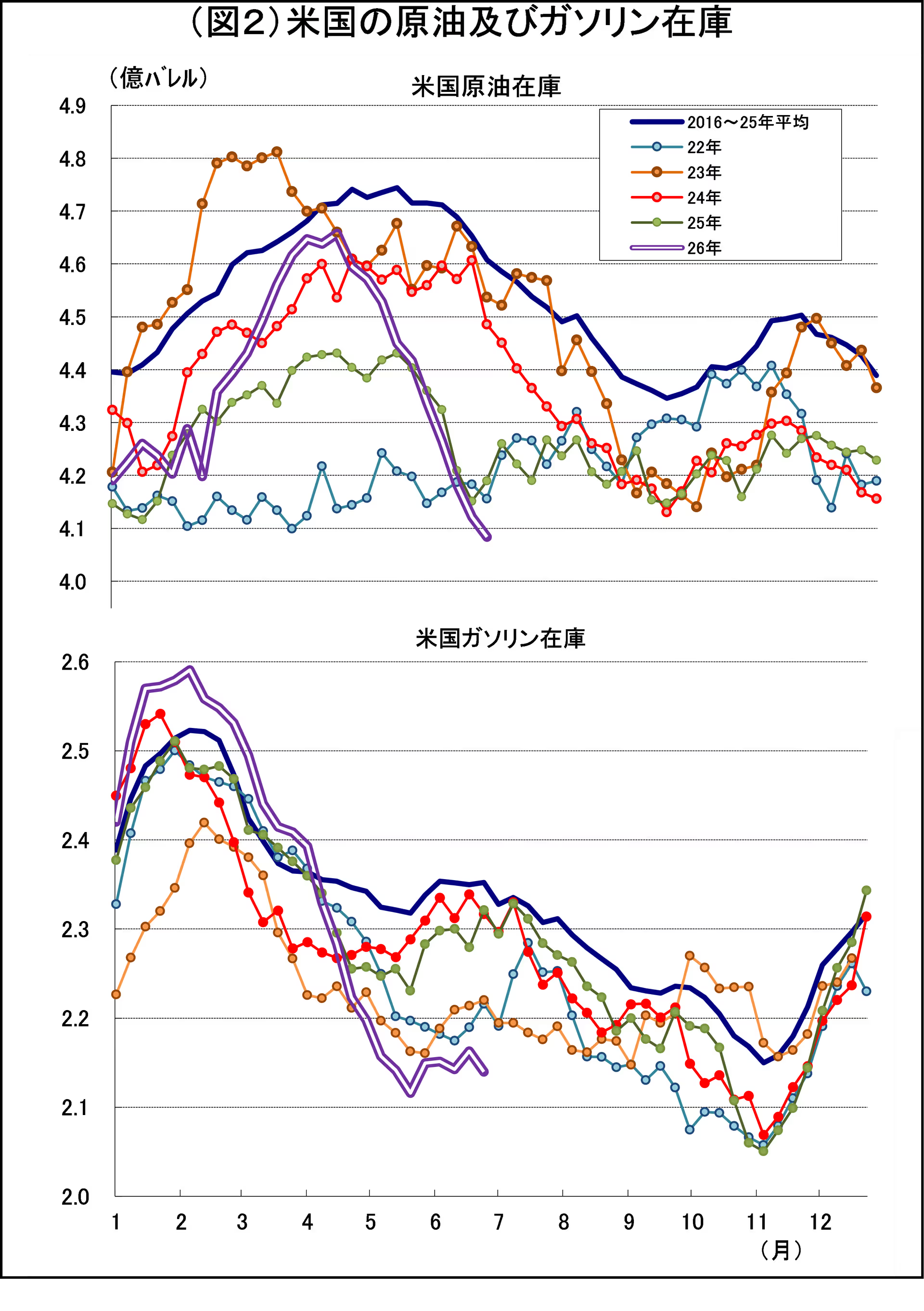

国際的な原油価格の指標であるブレントやWTIの価格がイラン戦争前の水準近くに下落しているのは、ホルムズ海峡の通航自由化と湾岸諸国の原油増産で、来年以降、世界の原油需給が大幅な供給超過になるとの見通しによるものだ。

これに対して、現在の原油需給については、シェールオイルの生産増で自給が可能な米国でも、原油・ガソリンの需給は需要超過の状態で、その結果として、原油・ガソリン在庫は例年以上に減少している(図2参照)。

米国内のガソリン価格がさほど下落していないのは、WTI価格のように下落していないのはそのためだろう。

このため、米国内のエネルギー価格下落は短期的で小幅なものにとどまる可能性がある。

一方、エネルギーなどを除いたコア物価の上昇率が、エネルギー価格下落に合わせて、どの程度下落するかが、もう一つのポイントになる。

今後、仮にエネルギー価格下落が、コアインフレ指標の鈍化につながったとしても、労働需給ひっ迫に伴う賃金上昇の加速が、企業のコストを増加させ、コアインフレ指標の押し上げ要因になる可能性があるためだ。

エネルギーを含む全体のインフレ率はこの後、幾分鈍化するとみられるが、エネルギーを除くコアインフレ率については、目標の2%を上回る状態での高止まりが続くとみられる。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2026/7/6の「イーグルフライ」掲示板より抜粋しています。

雇用の伸びは鈍化したにもかかわらず、なぜFRBは利上げに向かう可能性があるのか――。

「イーグルフライ」掲示板では、労働需給やトリム平均インフレ指標を踏まえ、その背景を詳しく解説しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。