「これだけは安全」が一番危ない 積立NISA S&P500 オルカンの正体

投資は怖いけれど、これだけは安全?

「投資は怖いけれど、これだけは安全」と多くの人が信じているのが

積立NISAやS&P500、オルカン(=オールカントリー=全世界株)です。

その数は「一部の投資家」ではなく大きな勢力になっています。

NISA口座は2025年6月末時点で2,696万口座。

累計の買付額は63兆円を超えました。

そして「つみたて投資枠」で買われたお金の約9割(金額ベース)が、インデックス投信に流れ込んでいます。

分散投資が推奨され

時間を分散し、

投資する国を分散し、

銘柄を分散するために

オルカンの積み立て投資を始めた人も多いでしょう。

何千万人もの人が「自分で選んでいる」つもりで

ほぼ全員が同じ仕組みに乗っているのです。

最も安全と思われている商品にも、見落とされがちな構造的リスクがあります。

これは脅しではなく構造の話です。

個別株よりインデックス

私は20年以上前、2004年から個別銘柄に投資するよりも日経225やニューヨークダウのインデックスETFに投資することを、お勧めしてきました。

インデックスを買って放置しておくことをお勧めしたのではなく

上昇相場で利益を出す時に、個別株より日経225ETFの方がリスクが低くパフォーマンスが高いからです。

このインデックスには二種類あり、プロも気づかない盲点があります。

インデックスには二種類ある

インデックス投資の仕組みを簡単に説明します。

インデックス投信には二種類あります。

①時価総額加重型インデックス

TOPIX、S&P500、オルカン(=オールカントリー=全世界株)

構成銘柄の「株価 × 発行済株式数」の合計値をもとに算出

企業規模(時価総額)が大きい企業ほど指数に与える影響が大きくなる

②株価平均型インデックス

日経225、ニューヨークダウ

構成銘柄の株価を単純に合計し、株式分割などを調整するための「除数」で割って算出

株価が高い銘柄(値がさ株)の値動きが、指数全体に与える影響が大きくなる

今回の話は「①時価総額加重型インデックス」のS&P500やオルカンについてです。

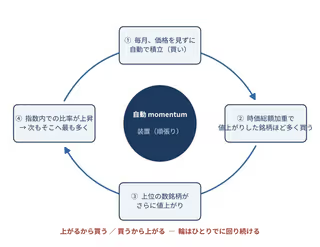

値上がりした銘柄を、さらに買い増す装置

S&P500やオルカンは時価総額加重型インデックスなので値上がりした銘柄を、さらに買い増す装置です。

オルカン・全世界株やS&P500のような時価総額加重のインデックスは、

「大きくなった銘柄ほど、多く買う」ように設計されています。

ある銘柄が値上がりして時価総額が増えれば、指数の中でのその銘柄の比率も上がります。

すると、新しく入ってきた資金は、その「一番値上がりした銘柄」に、一番多く配分されます。

ここが重要な点です。

時価総額加重型インデックスは

「割安なものを買う」仕組みではなく

「値上がりしたものを、さらに買い増す」仕組みです。

厳密には、新規資金やリバランスを通じて、

時価総額が大きくなった企業への配分比率が高くなる仕組みです。

インデックス投資を長年研究してきたマイケル・グリーンは、この仕組みを「世界で一番単純なアルゴリズム」と呼びました。

「現金が入ってきた」⇒「一番上がったものを、一番多く買う」

これだけです。

つまりS&P500やオルカンは、機械的な順張りアルゴリズムのマシン(自動MOMENTUM)なのです。

上がったから買う。

買うから上がる。

この輪が、ひとりでに回り続けます。

図1 インデックスが生む「自動順張りの輪」

「全世界に分散」という最大の誤解

次に「分散しているから安全」という常識を見てみます。

「オルカンなら、世界中の数千銘柄に分散しているから安心」

と説明されます。

確かに、銘柄数は約3,000です。

しかし、中身を見ると、話はまったく違います。

全世界株の約6割は、米国株です。

そして、組み入れ上位10銘柄、いわゆる「マグニフィセント・セブン」を中心とした一握りの巨大テック企業だけで、指数全体の約24%を占めています。

約3,000銘柄に分けたつもりが、4分の1は、たった10社に賭けているのです。

なお、米国比率や上位銘柄の比率は時価で変動します。

本稿の数値は2025年から2026年にかけての概数です。

ここで、先ほどの順張りマシンを思い出してください。

値上がりしたものを、さらに買い増す。

すでに巨大な数社が、ますます巨大になります。

何千万人もの日本人が、毎月、給料から天引きされたお金を、知らないうちに同じ一握りの銘柄へ流し込んでいる。

これは「分散」ではなく歴史上、例を見ない規模の「集中」です。

なぜ、相場が硬直するのか

ここからが、核心です。

著名な経済学者であるシカゴ大学のラルフ・コーイエン氏とハーバード大学のグザヴィエ・ガベ氏は、「非弾力的市場仮説(Inelastic Markets Hypothesis)」という研究を発表しました。

その結論は、衝撃的です。

研究では、株式市場に1ドル流入すると、市場全体の時価総額が、約5ドル増えるという推計があります。

普通に考えれば、1ドル買えば1ドル分だけ価値が増えるはずです。

なぜ、5倍にもなるのか。

答えは、「売ってくれる人がいないから」です。

インデックス保有者は、価格を見ていません。

高いか安いかに関係なく、給料が入れば毎月、機械的に買い続けます。

そして、長期保有が前提なので、めったに売りません。

価格を気にせず買い、めったに売らない人が増えると、市場から「売り手」が消えていきます。

すると、わずかな買いでも、価格が大きく跳ね上がります。

これが「市場が硬直する(非弾力的になる)」ということです。

静かな池に小石を投げれば、波紋はやがて消えます。

しかし今の市場は、小石を投げると、池そのものが膨らんでしまう。

そういう状態に近づいています。

本来の相場の仕組みから逸脱することになります。

上げを増幅する力は下げも増幅する

楽観論者は「上がり続けるならいいことではないか」と思いますが、

違います。

最も警戒すべきは、この力学が売りと買いが対称だという点です。

1ドル入れば時価総額が約5ドル増えるなら、1ドル抜ければ、約5ドル消えます。

増幅装置は、上げだけでなく、下げも同じ倍率で増幅される可能性があります。

さらに金融危機などの短期間に暴落する時には暴落は加速します。

価格を見ずに買い続けてきた何千万人が、出口では、価格を見て我先に逃げ出します。

売り手のいなかった硬直した市場で、今度は買い手が消えます。

下げが下げを呼ぶのは、こうした構造があるからです。

つまり、S&P500やオルカンなどのが時価総額加重型インデックスは、一方向の資金流出が起きた場合、

下落が増幅されるリスクがあります。

それだけではない

先日、スペースXのような大型IPO銘柄を、ナスダック100が早期にインデックスへ採用できるようルール変更しました。

バブルと言われるIPOしたばかりのAI企業株を「インデックス投資をしている人が強制的に買わされる」構造が、制度として作られたのです。

次の記事を参考にしてください。

これはスペースX一銘柄の特殊な話ではありません。

今、「価格を見ずに買う投資家に強制的に売る」構造を増やしているのです。

ルール変更は、その一部です。

点ではなく、面で見る必要があります。

よくある反論に回答

ここで、いくつかの反論に答えておきます。

ドルコスト平均法だから安全では?

買いは規律正しく、淡々と行えます。

しかし、皆の売りは規律正しくありません。

買いの作法と、売りの作法は、まったく別物です。

そもそもドルコスト平均法は少なくても長期下落相場では意味をなさないと判断しています。

長期で持てば、必ず報われるのでは?

株は長期上昇するという前提が崩れる可能性もあります。

想定外が多発する時代だからです。

日本は過去30年以上の長期下落相場を経験しました。

暴落に付き合わないことが投資の王道です。

プロが運用しているから安心では?

インデックスファンドの運用にプロはいません。

価格を一切判断していないからです。

一番上がったものを、一番多く買うだけです。

「安全」だと思われているものが、実は「脆さの源」になっているという構造です。

では、どうするか

①「安全」と言われたものほど、構造を疑う

「これだけは安全」と全員が信じているものこそ、一番大きなリスクが溜まります。

安全という言葉で、思考を止めないことです。

②「皆と同じ」が一番危険

プロが詰むのは、能力が低いからではありません。

皆が同じ常識を共有しているために、危機の局面で、全員が同じ方向に間違えるからです。

何千万人が同じ数銘柄を持つ今は、まさにその局面です。

③ウォーレンバフェットを見習う

ウォーレンバフェットは長期投資で有名な投資の神様と呼ばれる人です。

彼の基本投資スタンスは、ずっと保有していると思われていますが、実際には過熱感が強くなれば売却・利益確定しし、暴落したら買うという投資の王道です。

相場観が無くてもストップロスで逃げることが可能です。

最後に

「最も安全」と教わったものが、最大の脆さの源だった。

これは皮肉ではなく、構造です。

何千万人が「これだけは安全」と信じて同じものに乗っているという事実そのものが、リスクの正体なのです。

全員が同じ船に乗ったとき、その船は、逃げ道のない船になります。

合法で、低コストで、推奨され、誰も止めない。

だからこそ、危険は静かに、青天井に積み上がっていきます。

最後にあなたを守れるのは、制度でも、専門家でも、人気のランキングでもありません。

正しい情報と、あなた自身の頭です。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。