ウォルシュ新議長就任で変わるFRBの金融政策運営

昨年までの米国企業の雇用抑制姿勢が一段落し、雇用は大幅増加

米雇用統計によれば、5月の米雇用者数は前月比17.2万人増加した。

過去分についても上方修正され、3~5月の3か月間でみても雇用者数増加は月平均18.8万人と高まった。

ワールドカップ開催で娯楽産業の雇用が増えたという見方もあるが、実際には、製造業、建設業、物流、人材派遣など幅広い産業で雇用が増えている。

昨年1年間の雇用増加は、月平均0.1万人とほとんど増加していなかった。しかも、昨年中の雇用を支えたのは、景気の動きにほとんど左右されないヘルスケア産業であり、他の産業の雇用はむしろ減少していた。

昨年中の雇用伸び悩みは、米企業がトランプ大統領の関税政策の不確実性から雇用の抑制を続けたためだ。

ここへきての雇用状況の様変わりぶりは驚きだが、昨年中の雇用抑制で、企業にとっては人手が不足する状況となり、雇用抑制が一段落となっているのではないかと思われる。

雇用に慎重になりすぎた昨年の反動から、米企業は採用活動を進めているようだが、だからといって雇用を積極化している様子はない。

実際、5月のISM製造業景況指数のなかの雇用指数をみると48.6と2025年平均の45.7を上回っているものの、50を下回り、製造業は依然として雇用に対して消極的だ。

また、同非製造業景況指数のなかの雇用指数は47.9と2025年平均の49.0に比べても悪化している。

中東情勢の悪化による原油・ガソリン価格高騰にもかかわらず、雇用が悪化していないのは、日欧と違って、米国がエネルギーを自給できていることも関係している可能性がある。

確かに、原油・ガソリン高は米国の多くの消費者にとっては、実質賃金を下落させるため、マインドを悪化させる要因になる。

だが、エネルギー関連企業を含む米国の企業にとっては、短期的に利益を高める要因になる。

ガソリン高はいずれ米国の個人消費を減退させるだろうが、現時点では、個人消費は株高の資産効果によって底堅い。

昨年の雇用抑制(=人件費削減)による利益増加で、米国企業の景況感は底堅く推移しており、その結果として、企業の雇用マインドの慎重姿勢は幾分和らいでいるのではないかとみられる。

一方、米企業の雇用抑制が一段落となり、雇用が緩やかながら増加に転じ始めたことは、金融政策に大きな影響を及ぼす。

FRBがインフレ目標として掲げているコアPCE(個人消費支出)デフレーターは、 2021年3月以来、目標の2%を上回り続けている。そうしたなかでFRBがインフレ率を2%に戻すための金融引き締めを実施していなかったのは、雇用が下振れするおそれがあったためだ。

実際、過去においては、雇用の年率増加率が1%を下回る局面では、米国景気はリセッション入りしていた。

5月の雇用者数前年比は0.3%と1%割れ状態が続いているが、3~5月の年率増加率は1.4%と危機ラインを脱した感もある。

物価安定と雇用最大化を責務とするFRBにとって、雇用下振れリスクが低下し、一方で目標を上回り続けている物価が原油高によって一段と上振れするリスクが高まるようなら、利上げの可能性が高くなる。

ウォルシュ新FRB議長はリーマンショック以降のFRBの裁量的な金融緩和姿勢を改めることに

こうした状況のなかで、新しくFRB議長に就任したウォルシュFRB議長はFRB改革を掲げている。

すなわち、リーマンショック以降の、バーナンキ、イエレン、パウエル体制下で行われた、量的金融緩和やドットチャート公表によるフォワードガイダンスなど、インフレ抑制よりも景気を重視して裁量的に実施された、非伝統的な金融緩和政策を批判する。

FRBを含め各国中央銀行がこうした非伝統的金融緩和政策を導入したのは、リーマンショック後の先進国経済が、企業の設備投資意欲低下や人口減少などによる潜在成長率低下によって、構造的な長期停滞状況に陥り、自然利子率(経済がインフレにもデフレにもならない実質金利の理論的な均衡水準)が大きく低下したという見方が強まったためだ。

米国のインフレ率(PCEデフレータ―前年比)は、2015年に一時、ゼロまで低下したが、仮に、自然利子率がマイナス圏に低下し、インフレ率がゼロだとすれば、名目中立金利(=自然利子率+インフレ率)もマイナスになる。

そうしたなかで、景気刺激のために金融緩和しようとしても、通常、金利はゼロまでしか引き下げることができない(ゼロ金利制約)ため、伝統的な金融手法による政策金利操作だけでは、十分な景気刺激策を実施することができない。

ゼロ金利制約に直面したFRBは、景気刺激のため、量的金融緩和のほか、ドットチャート公表によるフォワードガイダンスなど非伝統的金融緩和政策を導入する必要があった。

ちなみに、ドットチャートの公表は、もともとFRBがゼロ金利政策を長期にわたって続けるとの意思を表明することで、政策金利だけでなく、長期金利を引き下げることで景気を刺激しようというものだ。

自然利子率については、ローレンス・サマーズ元財務長官が、2014年に「自然利子率が大幅なマイナス水準に落ち込んでいる」可能性に言及した。

また、FRBが考える中立金利の重要な参考になっているのが、2つの計量経済モデル、ラウバッハ・ウィリアムズ(LW)モデル、ホルストン・ラウバッハ・ウィリアムズ(HLW)モデルによる推計値だ。

両モデルにその名前が入っている、ウィリアムズNY連銀総裁は、サンフランシスコ連銀総裁時代からの自然利子率研究の権威だ。

これらモデルによる自然利子率の推計値は、次のような、(1)景気と実質金利の関係、(2)インフレと景気の関係、を元にしたモデルから、GDPギャップの推計値とともに同時決定される形で計算される。

(1)景気と実質金利の関係

実質金利が自然利子率に比べて低ければ低いほど、景気が刺激され、GDPギャップ(Output Gap、実際のGDPと潜在GDPとの乖離度)のプラス幅が大きくなる、というIS曲線の考え方

(2)インフレと景気の関係

GDPギャップのプラス幅が大きければ大きいほど(失業率で言えば失業率が低ければ低いほど)、インフレ率が高まる、というフィリップス曲線の考え方

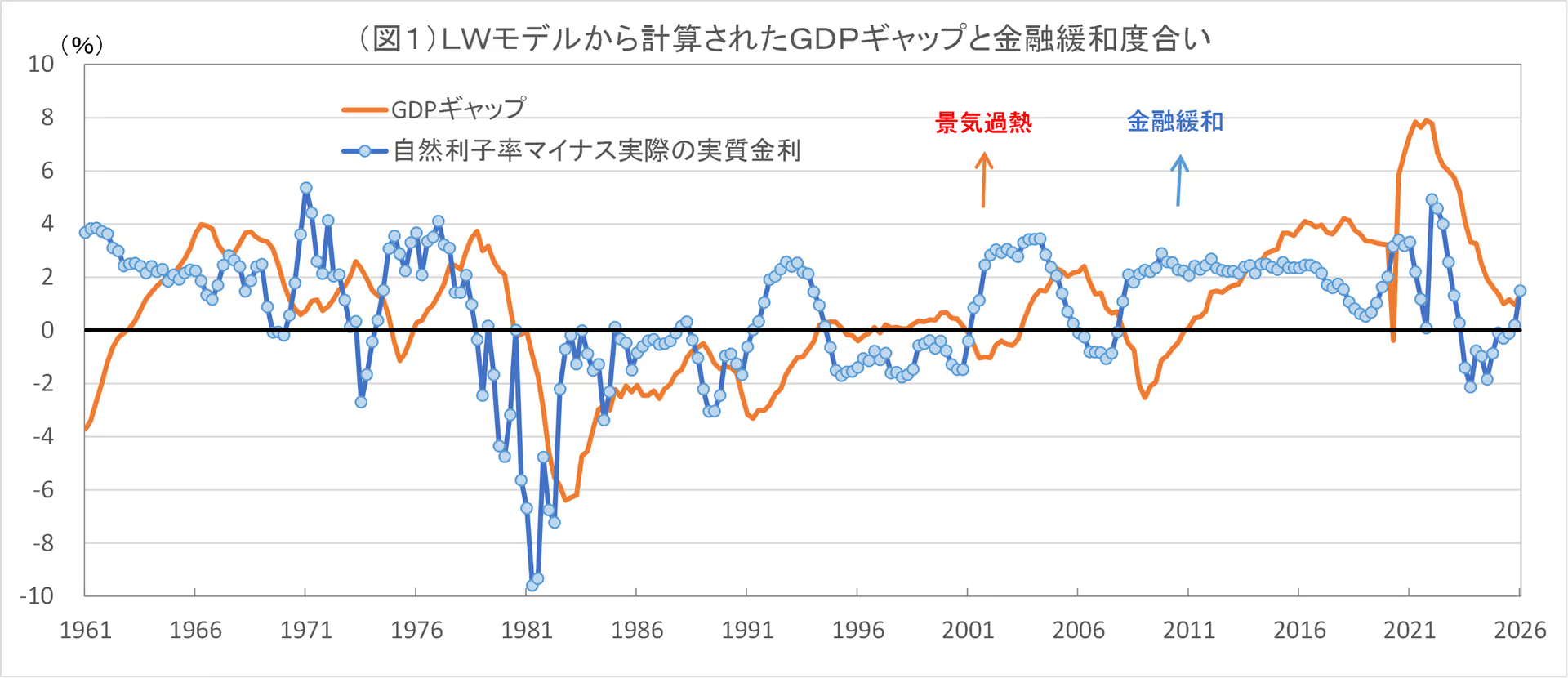

ところが、自然利子率が低下したとされる2010年代以降、確かに、このモデルでは自然利子率は低下しているように推計されているが、一方、停滞しているはずの景気の動向を示すGDPギャップが恒常的に需要超過状態で景気過熱を示す、という説明のつかない状態が続いている(図1参照)。

両モデルによれば、米国の自然利子率は2010年代前半に0.5%程度に低下した。

例えば、LWモデルによれば、2014年1月時点の自然利子率が0.5%、実際の実質金利がマイナス1.6%(実際の名目FF金利が0.1%、期待インフレ率が1.7%)で、自然利子率に対して実際の実質金利が低いことによって、景気刺激策が実施されていたことになる。

ただ、・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2026/6/8の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。