バブル化が進む米国株

物価高と雇用抑制による企業利益の急拡大は長続きしない

ECBが5月27日に発表した「金融安定報告書」は、金融市場がイラン戦争などの地政学リスクや中東情勢の悪化、貿易摩擦を過小評価していると警告し、ユーロ圏金融市場において突発的かつ大幅な調整が起こるリスクを指摘した。

バブルが起きているかどうかを事前に正確に把握することはできず、バブルが崩壊した場合の事後処理に専念すべき、という考えの米FRBのスタンスとは違い、バブルはコントロールすべきという考えのECBならではの警告だ。

ちなみに、中央銀行であるECBが、米国株を先導役に世界の株価が高値更新を続けていることへの警戒感を強めているということには、大きな意味がある。

バブルをコントロールするため、ECBは中央銀行として金融引き締めを行うことがあるとも考えられるためだ。

以下では、改めて米国株がバブルになっているか、検討してみたい。

まず、イラン戦争の悪影響が強まるなかで、米国株は高値更新を続けている。

5月29日時点の米S&P500種株価指数のPER(株価収益率=株価÷1株当たり利益、利益は実績利益ベース)は25.8倍と、1960年以降の平均値16.4倍に対して57%高く、利益対比で極めて割高な水準で推移していることがわかる。

割高な株高が正当化されている理由としては、企業利益が予想以上のペースで増加しており、今後もそれが続くと予想されていることがあるかもしれない。

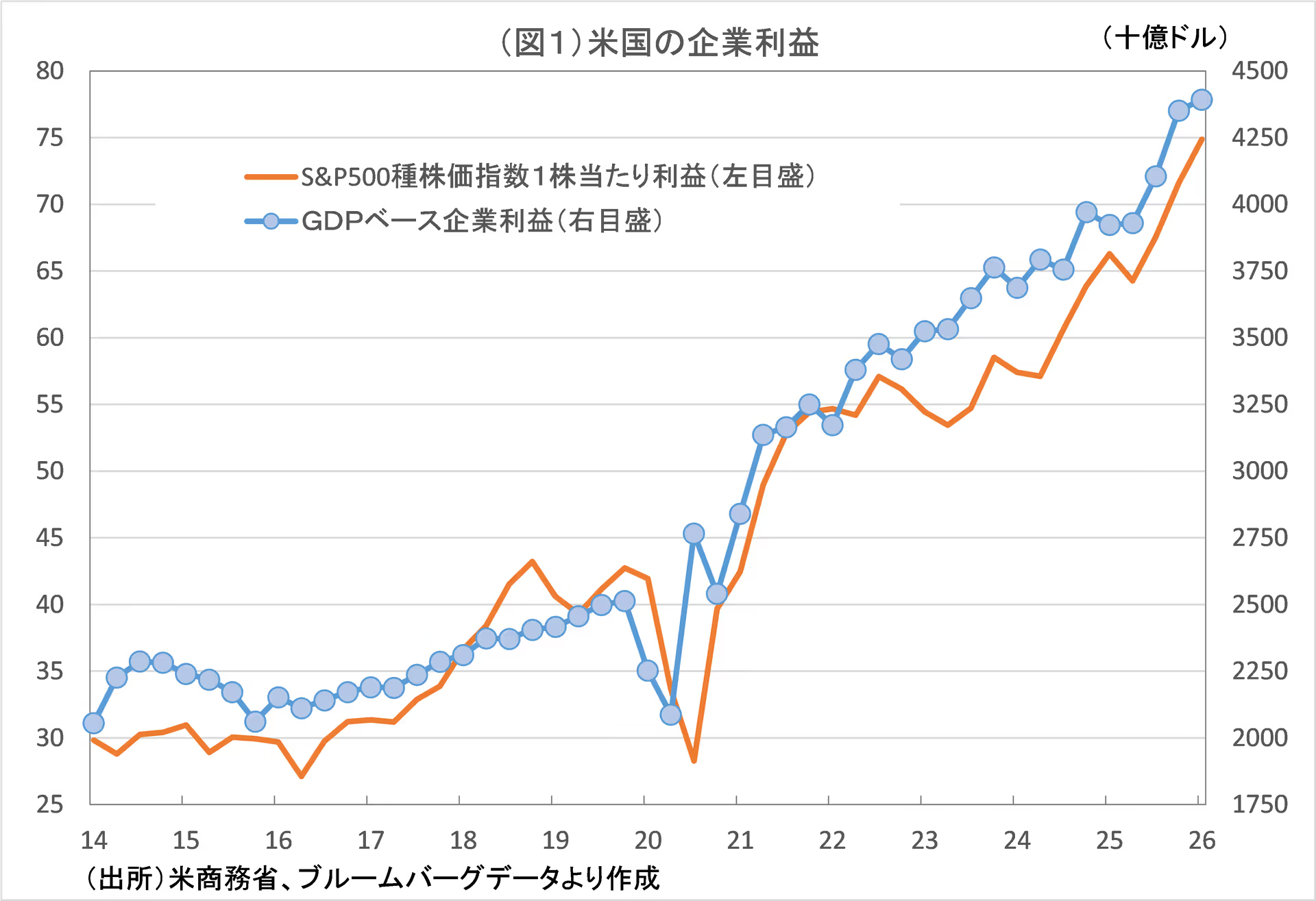

26年1~3月のS&P500種企業の1株当たり利益は74.9となり、前年同期比13.0%増加した。同様に、1~3月のGDPベースの企業利益は4兆3,925億ドルとなり、前年同期比12.0%増加した。

ミクロ、マクロの両面で企業利益が2桁超のペースで急速に増加しており、今後もそれが続くという期待が持てれば、PERの高さもある程度説明がつく。

ただ、S&P500種企業集計ベースの1株当たり利益とGDP統計の企業利益の動きには足元で若干の差がみられる。

図1は両者の動きを比較したものだ。

S&P500種企業の1株当たり利益については、25年4~6月を底に26年1~3月にかけて一本調子で増加している。

これに対して、GDPベースの企業利益は25年7~9月に前期比4.9%増、10~12月に同6.0%増と2四半期連続で増加した後、26年1~3月には同0.9%増と、伸びが頭打ちになった。

そして、図1で過去の両者の動きをみると、GDPベースの企業利益がS&P500種企業の1株当たり利益に幾分、先行していることがわかる。

GDPベースの企業利益に先行性があるとすれば、26年1~3月のGDPベースの企業利益の伸び鈍化は、この先のS&P500種企業の1株当たり利益の伸び悩みにつながるだろう。

では、25年7~9月、10~12月に2四半期連続で大幅に増加したGDPベースの企業利益が26年1~3月に頭打ちになったのはなぜか。

考えられる問題は、現在の米企業利益の増加が、米国経済全般の実質経済成長によるものではないという点だ。

現在の企業利益の増加は、物価上昇と雇用抑制によるもので、そのために企業部門が拡大していても家計部門は抑圧されているため、その持続性が疑問視される。

名目GDPは25年10~12月前期比年率4.2%、26年1~3月同5.1%と堅調に増加した。

だが、うち物価上昇分に相当するGDPデフレーターは10~12月同3.7%、1~3月同3.5%と高めの物価上昇率が、名目GDPの伸びをかなりの程度押し上げている。

一方、米国企業は昨年、トランプ政権の関税政策の不確実性に対応して、雇用を抑制した。雇用が抑制されたことで、労働需給が緩和し、賃金の伸びも鈍化した。

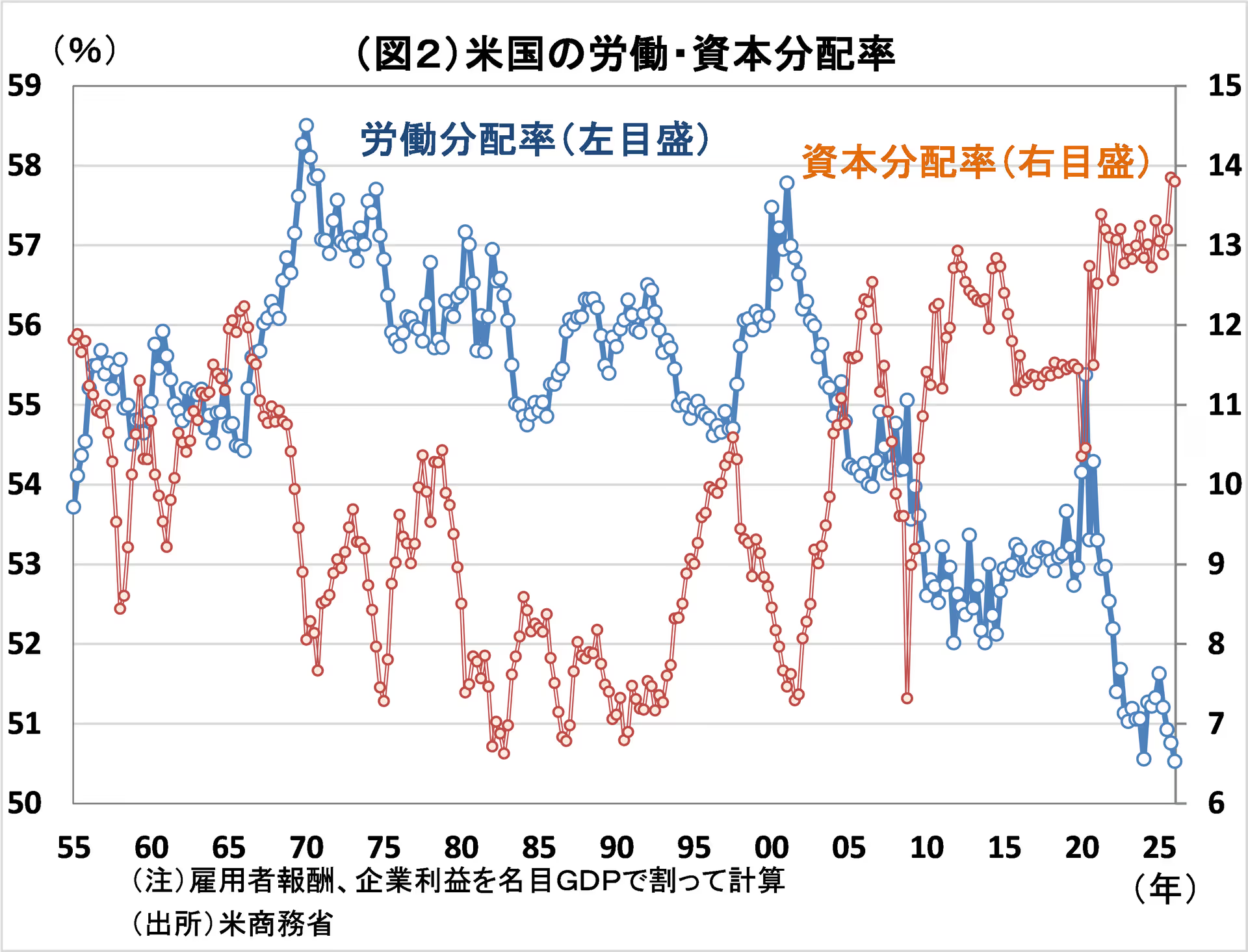

この結果、生産される付加価値総額のうち、労働者に分配される分に相当する雇用者報酬の伸びは、26年1~3月に前年比3.6%増と低水準にとどまり、付加価値総額に相当する名目GDPの伸び(同5.9%)を大幅に下回った。

そして、図2に示す通り、労働分配率(雇用者報酬÷名目GDP)が低下し、半面、資本分配率(企業利益÷名目GDP)が歴史的な水準に上昇している。物価高と雇用抑制に依存した企業利益の増加は、家計部門を抑圧することになり、長続きしないだろう。

実際、物価上昇分を差し引いた実質雇用者報酬は1~3月に前年比0.6%増と低迷し、さらに、ここへきてのガソリン高によって4月は同0.2%減とマイナスに転じた。

これが個人消費の伸び悩みにつながり、実質GDP成長率を一段と鈍化させることになるだろう。

そして、それが、名目GDP増加率や、ひいては企業利益の増加率を押し下げることになるだろう。

株式のリスク・プレミアムはどこまで低下するのか?

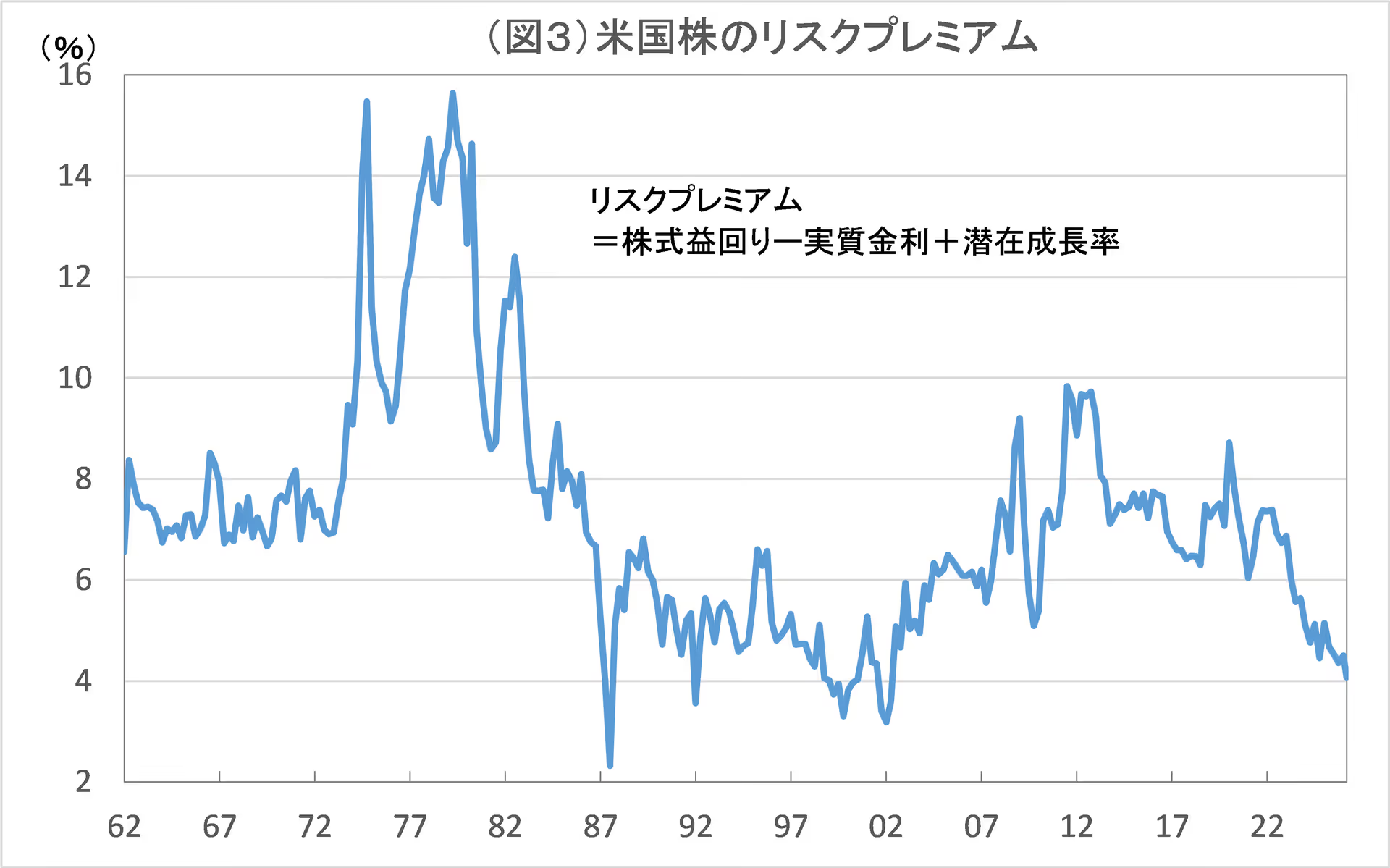

次に、ECB金融安定報告書に書かれている「イラン戦争などの地政学リスクや中東情勢の悪化、貿易摩擦を金融市場が過小評価している」かどうかをみるため、現在の米国株式市場において、株式のリスク・プレミアムがどの程度になっているか、投資家がどの程度のリスク・プレミアムを要求しているのか、を調べてみよう。

株価=企業の当期利益÷(割引率-予想利益成長率)、であり、当期利益を株価で割った株式益回りは、株式益回り=割引率-予想利益成長率となる。

割引率を金利部分とそれ以外の投資家が要求するリスク・プレミアムに分け、さらに金利と予想利益成長率について、実質金利とインフレ期待、予想実質利益成長率とインフレ期待にそれぞれ分けると、最終的に、株式益回り=実質金利+リスクプレミアム-予想実質利益成長率、となる。

そこで、投資家が株式投資に際して要求するリスク・プレミアムは、

リスク・プレミアム=株式益回り―実質金利+予想実質利益成長率…(1)、となる。

投資家が要求するリスク・プレミアムは、株式益回りが低ければ低いほど、実質金利が高ければ高いほど、予想実質利益成長率が低ければ低いほど、低くなる計算だ。

図3は、(1)式により、1962年以降のリスク・プレミアムを計算したものだ。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2026/6/1の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。