日米欧長期金利の動きが示す経済・金融動向

期待インフレ率の急上昇で上昇する日本国債利回りが世界の金利上昇を主導

日米欧の長期金利が上昇している。

原油高に伴うインフレ懸念の高まりが原因と一言で片づけられることが多いが、詳しくみていくと、今回の金利上昇の特徴、それが示唆することが何か、などもみえてくる。

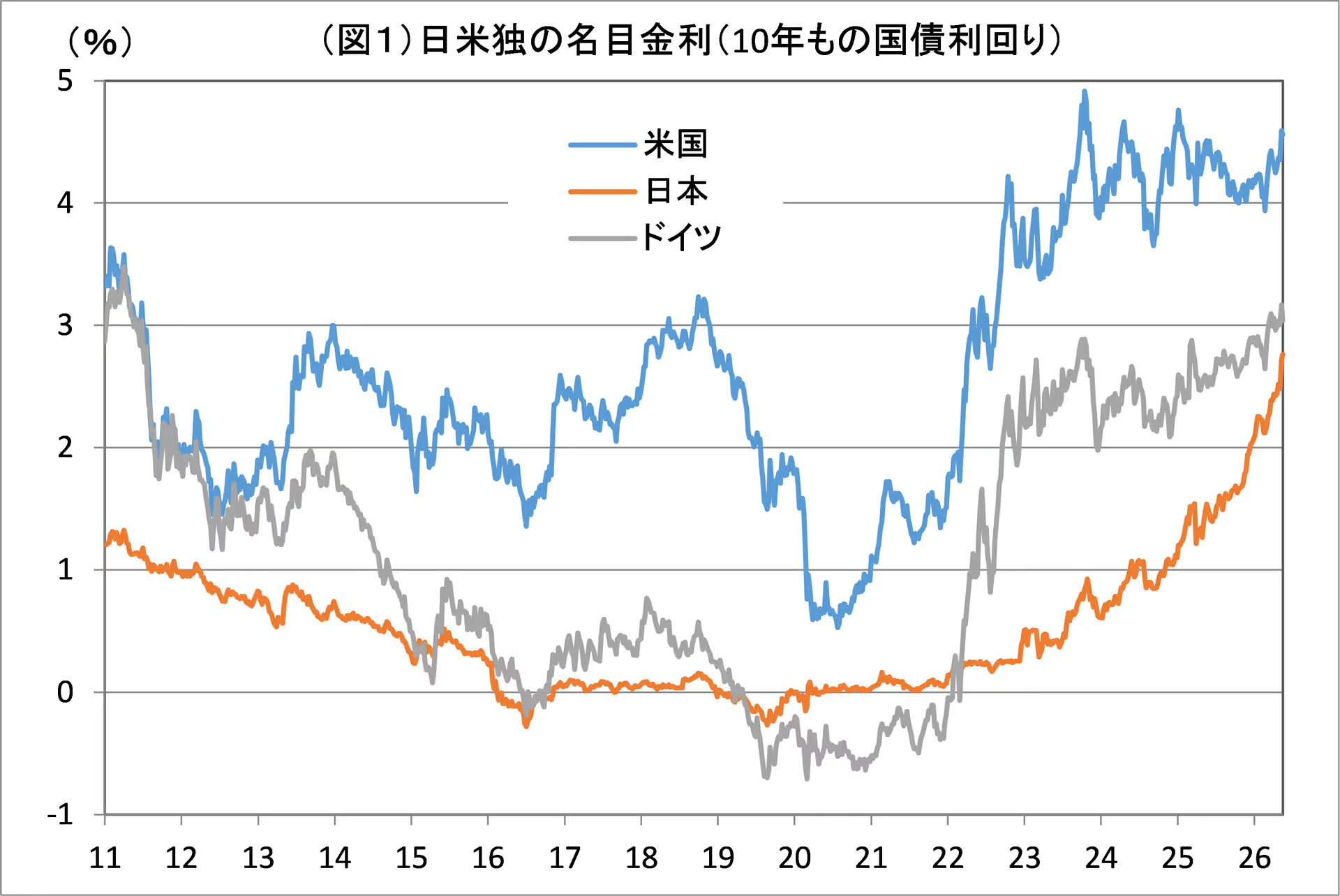

まず、2011年以降の日米独の10年国債利回りを比較したものが図1だ。

これをみると、現在の長期金利上昇が日欧中心、とくに日本主導であることがわかる。

米国の10年国債利回りについては、上昇しているとは言っても、コロナショック後の2023年10月のピーク水準(4.99%)をなお下回っている。

これに対して、ドイツの10年国債利回りは今年3月以降3%を超え、23年10月のピーク水準2.99%を上回った。日本も急上昇している。

日本の10年国債利回りは、米欧で長期金利が上昇していた2023年当時、まだ1%未満だった。

当時、米欧ではコロナショック後の供給制約によって、2021年からインフレが高進し、労働力不足による労働需給ひっ迫により賃金上昇を伴った物価上昇が起きていた。

この状況に、2022年2月のロシアのウクライナ侵攻による原油高が加わって、米欧ではインフレが加速した。

これに対して、日本では、2021年まで物価や賃金の上昇率は低迷したままだった。

ウクライナ侵攻後、原油価格高騰と円安により、エネルギーや食品を中心に物価は上昇したが、それが物価全般に波及することはなかった。

2023年当時の日本の長期金利が1%未満と低水準だったのはそのためだ。

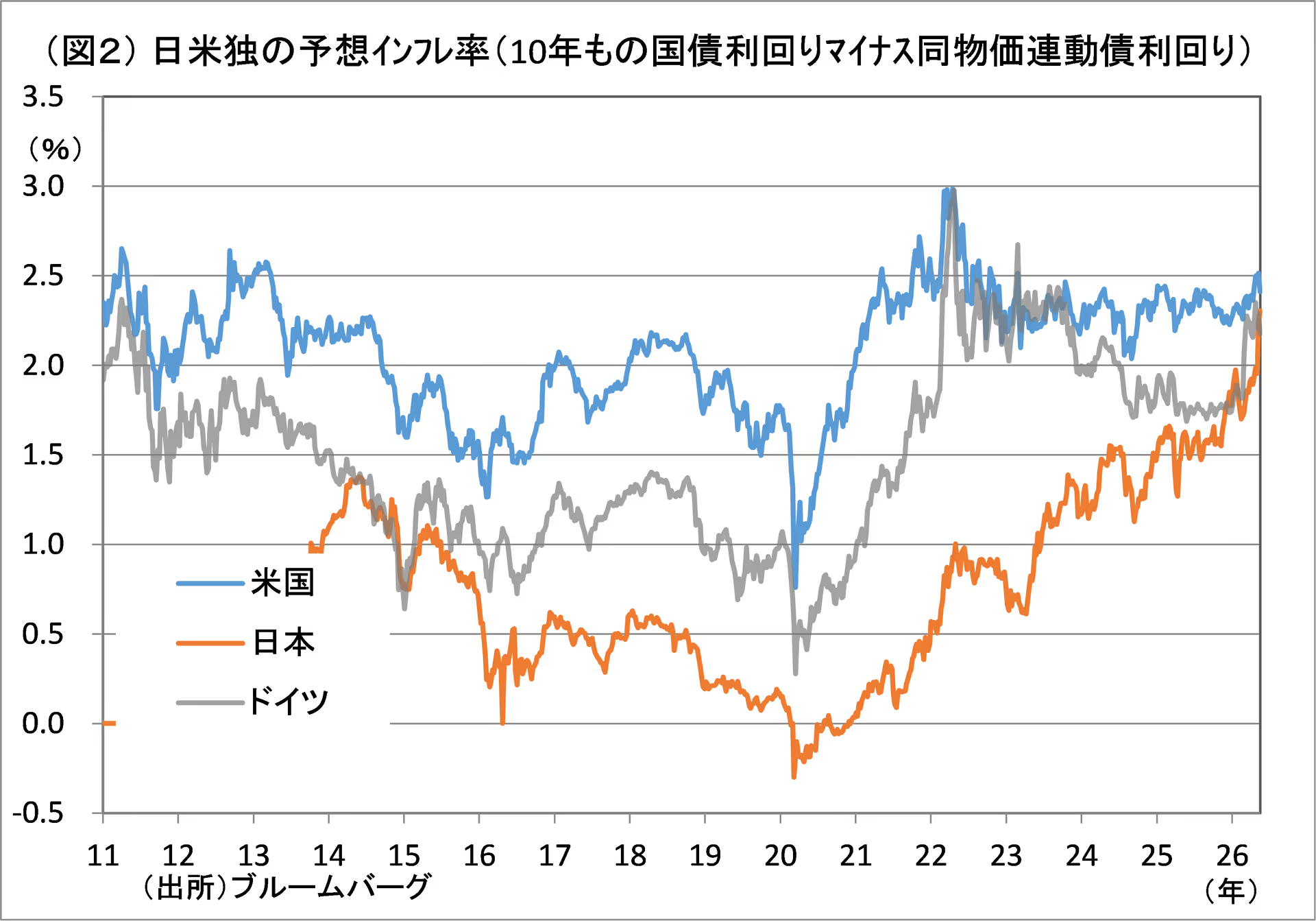

10年国債利回りを実質金利部分(物価連動債利回り)と期待インフレ率部分(10年国債利回りから実質金利部分を差し引いた数字)に分解したものが、それぞれ図3、図2だ。

図2で日米欧の期待インフレ率をみると、米欧の期待インフレ率は、上昇しているものの、2022年のピーク水準を下回っている。

これに対して、日本の期待インフレ率は、2022年当時は低水準だったが、その後は、一本調子で大きく上昇している。

直近5月22日時点の日本の期待インフレ率は2.3%とドイツや米国(いずれも2.4%)とほぼ同水準にまで上昇している(表1参照)。

つまり、日本がインフレを免れていたコロナ後の2022~23年当時との違い、今回の世界的な長期金利上昇は日本の期待インフレ率が米欧並みに高まっていることが大きな特徴だということがわかる。

日米独国債の実質金利を上昇させているのは何か?

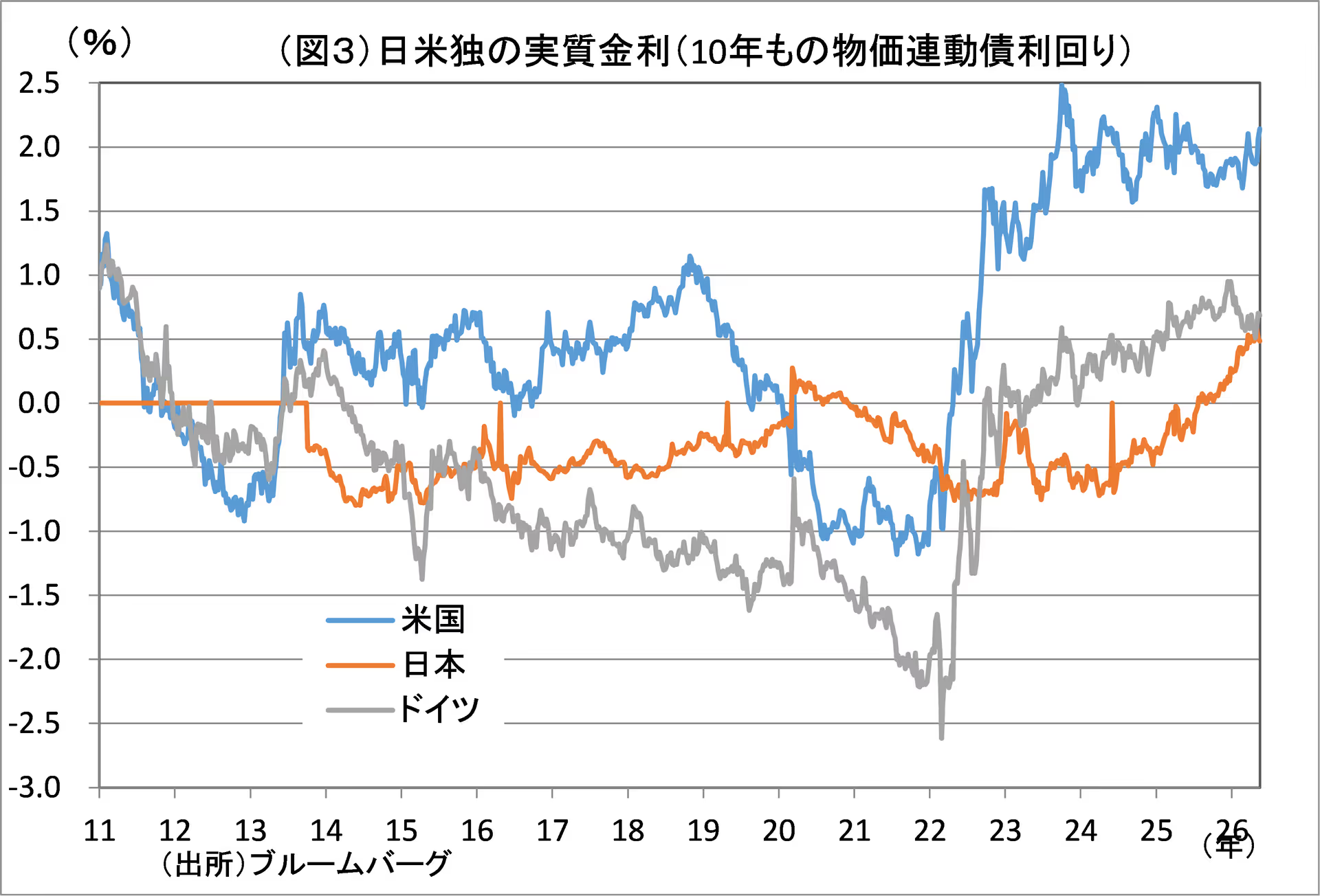

次に、各国国債利回りの実質金利部分を比較したものが図3だ。

米国の実質金利はコロナショック後に急上昇したが、その後は、2%程度を中心に上下0.5%ポイント程度のレンジ内で推移している。

ドイツの実質金利は、米国の後を追う形で、2022年のロシアのウクライナ侵攻後、緩やかに上昇した。

日本の実質金利は、米独の後を追って、2024年頃から急角度で上昇した。

日本の実質金利上昇は、日銀が金利正常化に向けて歩みだしたことに加え、高市政権の積極財政政策を反映した日本国債の信用リスクの高まりが原因だ。

直近5月22日時点の日本の実質金利は0.5%と、米国(2.1%)に比べ低いが、ドイツ(0.7%)の水準に接近している。

各国長期国債の実質金利は、基本的に、当該国の自然利子率(米国は1%程度、ユーロ圏はマイナス0.5~プラス0.5%程度、日本はマイナス1.0~プラス0.5%程度とされる)、需給の引き締まり程度、信用リスク、タームプレミアムなどを反映して変動する。

前述したとおり、米国国債の実質金利はコロナショック後、急上昇し、コロナショック前のゼロ~1.0%のレンジ水準から2%前後へとその位置は上振れた。

ドイツ国債の実質金利は2021年頃まではマイナス域で推移していたが、22年以降、緩やかに上向いた。

日本国債の実質金利も米独の後を追う形で、2024年頃から急上昇した。

このように、米独日国債の実質金利がコロナショック後、相次いで上昇したのは、日米欧の財政金融政策の変化によるところが大きい。

財政政策については、リーマン・コロナショックに対応した財政出動で膨らんだ各国財政赤字の大きさが意識され、国債の信用リスクが高まって、それが実質金利上昇要因になった。

金融政策については、リーマン・コロナショックに対応して各国中銀によって続けられた量的金融緩和策(=各国中銀による国債買い支え)など異例の金融緩和策が国債のタームプレミアムを低下させてきたが、そうした異例の金融緩和策が停止されたことがタームプレミアムを押し上げ、それが実質金利上昇要因となった。

日本国債の実質金利が日本の潜在成長率に近いに上昇していることは、日本の財政破綻リスクの高まりを示唆

前述したように、日本国債の実質金利は日本の潜在成長率(0.5%程度とされる)近い水準に上昇している。

この結果として、実質金利に期待インフレ率を加えた名目国債利回りは、長期的な日本の名目GDP成長率の予想値(=潜在成長率+期待インフレ率)に近い水準に上昇していることになる。

これは日本の財政にとって大きな意味を持つ。これまで、名目GDP成長率より名目国債利回りの方が低かったため、財政の健全性を示す指標としての「国債残高の対GDP比」は低下しやすかった。

いわゆるドーマー条件によれば、名目GDP成長率と名目国債利回りが同じで、プライマリーバランスが均衡していれば、国債残高の対名目GDP比は一定水準にとどまる。

日本の場合、プライマリーバランスは赤字で、これが国債残高の対GDP比を押し上げる要因になっているが、国債利回りが名目GDP成長率に比べかなり低い水準だったことが国債残高の対GDP比を低下させる効果が大きく、結果的に、日本の国債残高の対GDP比は低下気味に推移していた。

高市政権はこの数字を頼りに積極財政政策をとっているが、実質金利が潜在成長率並みに上昇したことで、日本の国債残高の対GDP比は、今後、低下しなくなるだろう。

日本国債の実質金利が一段と高まれば、もともと高かった日本の「国債残高の対GDP比」は一段と上昇することになる。

国債の信用リスクの高まりを反映した国債の実質金利上昇は「国債残高の対GDP比」を上昇させる。

そして、「国債残高の対GDP比」上昇は、投資家の財政不安を増大させ、国債の信用リスクを高め、日本国債の実質金利は一段と上昇させる。

こうした悪循環によって、財政破綻リスクが現実のものになってくるだろう。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2026/5/25の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。