日本人だけが知らない円の終焉リスク 3つの時限爆弾

動画で見たい方はこちら

日本人は円を信じすぎている

「円は安全資産だ」

現在、多くの日本人がそう信じています。

「日本には膨大な対外資産があるから心配ない」

と考えている人は多いです。

確かに日本の対外資産総額は約1,660兆円と非常に大きいです。

(ただし、純対外資産ではドイツに抜かれ、日本の優位性にも変化が出ています)

しかしこの数字には重大な落とし穴があります。

対外資産をどう考えるのか

①1,660兆円の対外資産の大半は民間企業や機関投資家が海外に持つ工場・株式・融資なので政府や日銀が自由に動かせるものではありません。

政府が直接使える外貨準備は約200兆円規模に過ぎません。

②海外資産から得られる配当や利子の多くは現地通貨のまま再投資されており、円の需要に直結していません。

日本が稼いでいるように見えても、その利益が円にならないのであれば円安圧力は止まりません。

③1,660兆円という対外資産の蓄積は、裏を返せば「日本人が長年にわたり円を売り、外貨を買い続けてきた結果」ともいえます。

対外資産の蓄積自体が構造的な円売り圧力の積み重ねであり、対外資産の大きさは日本の強さの証明ではなく、円離れの進行度合いを示す数字でもあるのです。

海外からの視線が変わり始めている

リーマンショック、東日本大震災、危機の時に円は買われ、日本を守ってくれました。

その記憶が、円への根拠なき信頼を生み続けています。

しかし今、世界の投資家たちの視線が変わり始めています。

シタデルのヘッジファンド代表・ケン・グリフィンは、

2026年1月のダボス会議で日本国債の売りを例に、財政規律を失えば債券市場から警告を受けると述べています。 *1

ゴールドマン・サックスは

日本の国債市場に「財政リスクプレミアム」が戻りつつあると指摘。

投資家がG7で最も債務を抱える日本国債に対してより高い利回りを要求し始めていると分析しています。*2

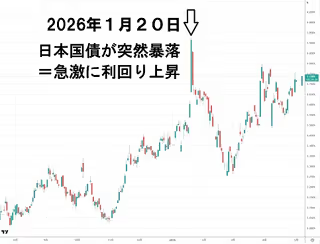

1月の日本国債の急落

2026年1月20日、日本国債市場では大きな売り圧力が発生し、日本国債が一瞬暴落しました。(=長期・超長期金利が一瞬急騰しました)

10年日本国債金利 日足 金利上昇=国債価格下落

普段は動きがほとんどない国債なのに過去経験したことがない突然の暴落だったのです。

金融市場では「記憶に残る中で最も混乱した相場」*3

と称されるほどの衝撃でしたが、一般向けに大きく報道されなかったので多くの日本人が気づいていません。

次の記事を合わせてお読みください。

世界各国の政府は日本国債の突然の暴落が自国の国債暴落のトリガーになることを恐れて世界国際フォーラムでの緊急課題となりました。

日本国債が一瞬暴落したことが世界を震撼させたのです。

現在も、日本国債価格はジリジリ下落を続けています。(金利上昇を続けています)

10年日本国債金利 月足 金利上昇=国債価格下落

「世界が知っていて、日本人だけが知らない。」

これが、今の円をめぐる最大のリスクです。

現在、日本円に3つの時限爆弾があると判断しています。

それぞれの爆弾は単独でも危険ですが、3つが連動した時、日本人の資産は想像を超える速度で溶けていく可能性があります。

第1の爆弾 日銀バランスシートは前代未聞の実験

日本銀行の総資産は、現在GDPの約110%超という水準に達しています。

2025年3月からは縮小局面に入っているものの、なおGDPに匹敵する巨大な規模です。

これはFRB(米連邦準備制度)やECB(欧州中央銀行)と比較しても突出した規模です。

なぜここまで膨らんだのでしょう。

アベノミクス以降、日銀は「異次元の緩和」と称して市場から国債を大量に買い続けました。

その結果、現在、日銀は日本国債発行残高の約半分を保有するという、主要中央銀行の中でも極めて異例な状況に追い込まれています。

日銀のホームページに書いてあること

現在、日銀のホームページには次のように書いてあります。

日本銀行における国債の引受けは、財政法第5条により、原則として禁止されています。

これは、中央銀行がいったん国債の引受けによって政府への資金供与を始めると、その国の政府の財政節度を失わせ、ひいては中央銀行通貨の増発に歯止めが掛からなくなり、悪性のインフレーションを引き起こすおそれがあるからです。

https://www.boj.or.jp/about/education/oshiete/op/f09.htm

日銀が国債を市場からの購入していることは「直接引き受け」ではないため違法ではないものの実質的に同じことです。

出口戦略がない

問題はここからです。

この「実験」には出口がありません。

金利を上げれば、日銀が大量に保有する国債の時価が暴落し、日銀自身が債務超過に陥るリスクがあります。

一方、金利を上げなければ円安が進行し、輸入物価が上昇してインフレが加速します。

どちらに動いても、日本経済に深刻なダメージとなります。

政策金利を上げることも下げることもできないのです。

これが「詰み」の構造です。

米国も同じです。

売却できない資産ばかり

日本は借金も多いが資産も多いから大丈夫という人もいますが、大事な視点が抜けています。

帳簿上の数字と、実際に危機時に使える現金は、まったく別物です。

政府のバランスシートの資産の主な内訳を見ると市場で売却して現金化できるものはほとんどありません。

・道路・橋・公共施設などのインフラ資産

・年金や医療の将来給付に充てる積立金

・天下り先の独立行政法人への出資金など

日銀は大量(約70兆〜80兆円規模)の日本株ETF(上場投資信託)を保有し株全体の時価総額の概ね7〜8%前後になる異常な状態です。

日銀は実質的に日本の全上場企業の大株主に名を連ねるほどの株式保有者です。

しかし売ると株が暴落するので売るに売れません。

日銀は株価暴落を避けるため、極めて緩やかなペースで売却しており、完了までに100年以上かかる見込みです。*4

一番換金しやすそうに見える大量の米国債も政治的に売れませんし、売却すれば世界がパニックになります。

日銀が保有する日本国債も売れないので永久に保有し続けることを前提としています。

国債の永久保有が円の信認を徐々に失う原因そのものです。

そもそも日本国債は低金利なので日銀くらいしか買い手がいません。

「資産があるから借金と相殺できる」という主張は、火事になって売れない家を担保に借金を重ねているようなものです。

繰り返しになりますが、帳簿上の数字と、実際に危機時に使える現金は、まったく別物なのです。

日本の悪循環からの出口を誰も明確に示せていません。

「前代未聞の実験」は今も続いており、その終わり方を誰も知らないのです。

第2の爆弾 国債という名の1000兆円超の爆弾

日本の政府債務はGDP比で230〜250%前後とされ、先進国で突出して高い水準です。

ここで必ず出てくる反論があります。

「日本の国債は国内で消化されているから大丈夫」というものです。

確かに、日本国債の保有者の大半は日本の金融機関や日銀であり、外国人投資家の比率は低いです。

これが「日本はギリシャと違う」という論拠になってきました。

しかしこの論理には、決定的な落とし穴があります。

国内で消化できているのは、日銀が大量に買い支えているからです。

日銀という「最後の買い手」が国債市場を支えているに過ぎないのです。

最後の買い手の後には誰もいません。

日銀が買い支えて流動性がないことが2026年1月20日、日本国債の突然の暴落の原因です。

日銀が日本国債を永遠に買い続けることはできませんし、買うのを止めると国債市場は急速に崩壊し始めます。

かつてのリーマンショック時は「有事の円買い」で乗り切りましたが、日本自身が震源地の一つとなった場合、そのメカニズムは機能しません。

この場合、円安・国債暴落・株安が同時進行する「トリプル安」が現実のリスクとなります。

それが、日銀の買い支え終焉を「時限爆弾」と呼ぶ所以です。

さらに深刻なのは

さらに深刻なのは、金利上昇が利払い費を爆発的に増加させるという現実です。

一般会計では国債費が大きな割合を占めており、金利上昇によって利払い負担が増えるリスクがあります。

これは財政の「ゆでガエル」です。

少しずつ温度が上がり続け、気づいた時には逃げられなせん。

日本の財政はすでにその臨界点に近づいています。

日本の財政はギリシャより悪い?

2025年5月に石破茂首相は「日本の財政はギリシャより悪い」と発言しました。*5

その意味は「国の借金の対GDP比」が、過去に財政破綻しかけたギリシャの危機当時(約128%)よりも、現在の日本(約240%超)の方がはるかに高い水準にあることを指したものです。

「日本の財政はギリシャより悪い」という言葉は叩かれましたが

「日本国債の状況はギリシャ国債の状況より悪い」と言えます。

日本国債の買い手は、ほぼ日本国内なので日本国債は破綻しない、

だから安心だと言われますが、

日本国債の買い手が、ほぼ日本国内なので危険です。

ギリシャ国債が破綻した時、ギリシャ国債の7割~8割以上保有していたのは外国人投資家だったので、ギリシャ国民の被害は限定的でした。

しかし、日本国債が破綻すると、日本国民が、ほぼ丸々その被害を受けるのです。

日本国債は円で発行されているため、日本が円を発行できる限りデフォルト(債務不履行)する可能性は極めて低いと見なされており、私もそう思います。

しかし、大量に円を発行することで大きな円安、大きなインフレ(大きなスタグフレーション)になり、それは実質、デフォルトと同じような状況に陥るでしょう。

日本はお父さんがお母さんだけからお金を借りているので「安心」と言われますが、

日本はお父さんがお母さんだけからお金を借りているので「危険」なのです。

お父さんはお母さんの資金が尽きるまで破綻しないから、

それまでは「お父さんは安心」ですが

それはお母さんの資産を食い尽くすという意味なので

「お母さんは危険」です。

「日本の借金は国民の貸金」という論理は正しいですが、

「日本の借金は国民の貸金」だから「国民が困る」のです。

第3の爆弾 円安の「構造的加速」が始まっている

かつての円高は日本経済の強さの象徴でした。

日本の製造業が世界を席巻し、経常収支が大幅な黒字を続けていた時代、円は「強い通貨」の代名詞でした。

しかし今、その構造が根本から変わっています。

日本はかつてエネルギー自給率が低かったものの、製造業の輸出で大幅な黒字を稼ぎ出していました。

しかし近年、この構図が崩れています。

製造業の海外移転が進み、エネルギー輸入コストが膨らんだ結果、貿易収支は慢性的な赤字に転落しました。

つまり、日本という国が「稼ぐ力」を失いつつあるのです。

これは単なる為替の問題ではありません。

通貨の価値は最終的にその国の経済力を反映します。

稼げない国の通貨が長期的に強くなることはありません。

さらに危険なシグナルがあります。

有事の円買いが無くなった?

以前は「有事の円買い」という現象がありました。

世界で何か危機が起きると、投資家が円を安全資産として買い、円高になる現象です。

しかし2022年以降、この「神話」が明確に崩れてきました。

為替の動きをしっかり見ている人は認識しているように

リスク回避(リスクオフ)の局面になっても、

円が買われず反対に売られる局面が増えてきたのです。

以前は、スイスフラン高、円高になりましたが

最近は、スイスフラン高、円安になっています。

円はかつての「安全資産」ではなくなってきているという意味です。

なぜ日本人はこのリスクに気づかないのか

ここで重要な問いがあります。

なぜ、これほど深刻なリスクがありながら、日本人はのんびりしているのでしょうか。

理由①「今まで大丈夫だった」というバイアス

1990年代の不動産バブル崩壊、リーマンショック、東日本大震災

日本はこれらの危機を乗り越えてきました。

しかし、「過去の危機」が「今回の危機」と「同じ構造ではない」という構造の変化に気付いていません。

今回の問題は、過去の危機に対応するために積み上げてきた「借金の山」そのものが限界を超えようとしているという点で、根本的に異なります。

さらに悪い話は聞きたくないという本能的なバイアスもあります。

理由②マスコミが報じない構造的問題

日本の大手マスコミは、政府・日銀への批判に対して極めて慎重です。

「国の借金は心配ない」

「日銀は適切に対応している」

という論調が支配的で、構造的なリスクを正面から論じる報道は少ないです。

国民が知らないのは、知らされていないから、ともいえます。

本質的な情報が必要です。

理由③「政府が何とかする」という根拠なき信頼

日本人には「お上への信頼」という文化的傾向があります。

問題が起きれば政府が助けてくれる、

日銀が何とかしてくれる、

という意識です。

欧米でも、次の危機で政府が救済に動けるかどうかは、すでに深刻な疑問符がついています。

政府自体が財政破綻リスクを抱えている日本において、この「信頼」は危険な幻想かもしれません。

理由④ MMT(現代貨幣理論)という「都合のいい解釈」の蔓延

近年、「政府は自国通貨を発行できるのだから、財政赤字はいくら拡大しても問題ない」という主張が広まっています。

これはMMT(現代貨幣理論)と呼ばれる考え方で、一部の政治家や論者がその「都合のいい部分だけ」を切り取って主張しています。

MMTが本来主張していることは「インフレにならない限り、財政赤字は拡大できる」というものです。

つまり「インフレにならない限り」という重要な条件が前提にあります。

ところが、この条件が意図的に省略され、

「日本は通貨を発行できるのだから財政破綻しない、だからいくら借金しても大丈夫」

という極論として広まっています。

ここには問題が2つあります。

①日本はすでにインフレが始まっているという現実

2022年以降、日本の消費者物価は明確に上昇しており、「インフレにならない限り」という前提条件はすでに崩れています。

MMTの基本が無視されています。

②「財政破綻しない」と「国民が豊かでいられる」はまったく別の話

確かに円を刷り続ければ、帳簿上のデフォルト(債務不履行)は回避できます。

しかし大量の円を発行すれば円の価値が下がり、輸入物価が高騰し、国民の実質的な購買力は失われます。

「破綻はしないが、国民は貧しくなる」という状況は、実質的なデフォルトと同じです。

地に足が付いていない、現実的ではない主張です。

通貨発行は魔法の財布ではありません。

発行した分だけ、保有者全員の円の価値が希薄化されます。

これは見えにくい「インフレ税」であり、国民全員から静かに富を奪う仕組みです。

次の危機では「円高」ではなく「円安」?

ここが最も重要なポイントです。

リーマンショックの時、多くの日本人の資産は守られました。

なぜなら、危機が起きると円高になり、ドル建て資産の損失が相殺されたからです。

「有事の円買い」という現象が、日本人を守ってくれたのです。

しかし次の金融危機では、このシナリオが逆転する可能性があります。

次の金融危機の震源地になる可能性があるのが日本だからです。

過去、海外の投機筋が日本国債を売り崩そうとしましたが全て失敗しました。

しかし、今後も同じとは限らなくなっています。

構造的に詰んでいるからです。

日銀が買い支えきれなくなったとき、強烈な「有事の円売り」が起きます。

これが円の価値は暴落し、資産が目減りする最悪のシナリオです。

円安になれば輸入物価が上昇し、エネルギーも食料も高騰します。

「円安」「物価高騰」「不景気」が同時に進行するスタグフレーションが日本人の生活を直撃する現実的なリスクです。

今、あなたにできること

では、どうすればいいのでしょうか?

日本だけではなく世界各国が財政問題などを抱えているので国に依存しないことが大切です。

具体的な行動として考えることは4つあります。

①ゴールド(金)への分散

国に依存しない国際通貨であるゴールドに分散することが一番大切です。

私が2001年からずっと金融資産の半分をゴールドにと言ってきた理由です。

現在、ゴールドは高値なので買い方をこちらに書きました。

②外貨への分散

通貨はそれぞれの国に依存します。

今後、円より先にドルが暴落する可能性も充分あるのですが基本分散です。

円以外の通貨建て資産を保有することで、円安リスクを一定程度ヘッジできます。

但し、円キャリートレードの巻き戻しで、一旦、円高になるケースもありますので、今後の状況を注視する必要があります。

③実物資産の保有・自給自足

ゴールド(金)は国際通貨であると同時に実物資産です。

一番大事な実物資産は食料や水です。

国に依存しないという意味でも自給自足にするのが一番分かりやすいです。

幸い日本は地方に行けば水を手に入れやすいですし、畑ができる土地も安価です。

そういう意味では日本は豊かな国です。

畑を借りることもできるでしょう。

④金融リテラシーの向上

最大のリスクは「知らないこと」です。

社会構造を理解した上で行動するのと、知らずに行動するのでは、危機への対応力がまったく異なります。

先に書いたように円キャリートレードの巻き戻しで、一瞬円高になってから急激に円安というシナリオが一番分かりやすいです。

円キャリートレードの巻き戻しのロジックを理解しておくことはとても大事なので次回以降に詳しく解説します。

未曾有のショックがくることを想定してサバイバル感覚も大切です。

2025年後半、ゴールドが急騰したのは、これから来る危機の現れの一つだと思います。

最後に

この記事の続きとして、具体的な政策提案を書いたので是非合わせてお読みください。

日本の財務問題を書くと、全部を読まず、理解せず、一部を切り出して次のような極論や的外れな意見が色々寄せられます。

「財務省に騙されている」

「○○さんの話を聞け」

「増税をしろというのか」

「いや円は最強だ」

そのような人は、特にこの記事の続きを合わせてお読みください。

政府が真っ先にやらないといけないことは「税金の無駄使いを無くすこと」だと認識しています。

財政問題は政治的な立場によって真逆の主張がされ、

政治家も各専門家のほとんど全ての人が、

一部正しく、一部間違っている混乱状態です。

正しい認識をすることが大切です。

多くの人が危機に気が付くのが遅れて「気づいた時には遅い」という状況に陥ります。

金融危機は突然来るように見えて、構造的な問題が積み上がった末に爆発します。

準備のある人とない人では、同じ危機に直面しても、まったく異なる結果を迎えます。

今日、この記事を読んだあなたは、すでに「最初の一歩」を踏み出しています。

新しい記事は無料メルマガのリアルインテリジェンスで配信しています。

「リアルタイム情報」「売買ポイント」「さらに深い内容」はイーグルフライで配信しています。

関連記事

次の記事は日本とあなたの富を拡大する極めて大事なことを書きましたので、じっくりお読みください。

参照

*1日本国債への売り、米国に対する「明確な警告」-シタデル創業者 Bloomberg

*2 ゴールドマン、日本の財政リスクに警鐘-長期金利と円に圧力 Bloomberg

*3 日本国債急落、トレーディング現場は「狂乱」-財政懸念が突然広がる Bloomberg

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。