3月米雇用統計、統計の歪みと中東の影

先週金曜日発表された3月の米雇用統計では、非農業部門雇用者数が前月比178,000人増と、市場予想である65,000人増を劇的に上回る「サプライズ」となりました。

しかし、この数字を額面通りに受け取り、米経済のバラ色の未来を確信するのは時期尚早かもしれません。

いろいろ調べてみた結果、今回の「強い数字」の裏側には、3つの「歪み」があると感じました。

「特殊要因」による数字の底上げ

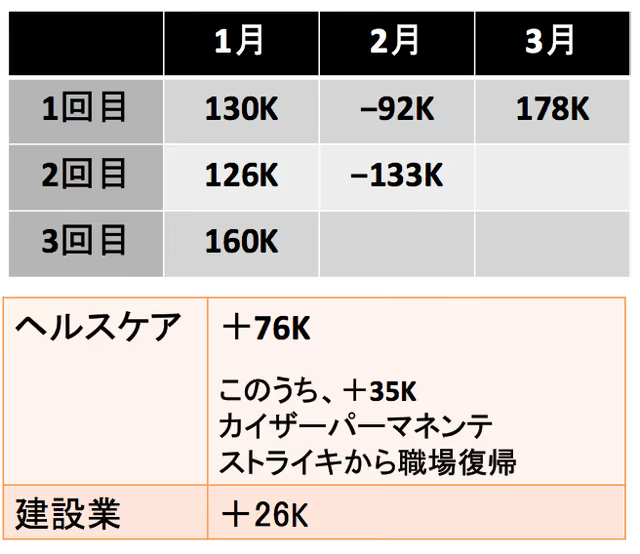

まず注目すべき点は、雇用増の「極端な偏り」です。

出典:米労働統計局

https://www.bls.gov/news.release/empsit.nr0.htm

オレンジ色の枠に書いてあるように、増加分の多くは民間教育・ヘルスケアセクターに集中しており、特にアメリカの3大保険システムの一つである「カイザーパーマネンテ」のスタッフ約35,000人がストライキから復帰したことが、数字を大きく押し上げました。これは純粋な「新規採用」ではない点は重要でしょう。

また、3月の記録的な暖冬により、通常であれば冬場に停滞する建設業や製造業の雇用を押し上げた側面も見逃せません。これらの一時的な要因を除くと、実態としての雇用増は月間7万人程度、つまり「現状維持」のレベルに留まっている可能性があるようです。

「中東紛争」という見えない重圧

雇用市場が足踏みしている最大の要因は、「出口の見えない中東情勢」と言えるでしょう。

地政学的リスクの高まりは、企業の経営心理に「警戒感」というブレーキをかけています。その警戒感の内容は、特にこの2つが重要かもしれません。

エネルギーコスト

特にガソリン価格の高騰が消費者の購買力を弱らせ、企業の収益性を悪化させている

不確実性

先行き不透明感が高く、企業は新たな投資や大規模な採用に踏み切るよりも、コスト削減や現状維持を優先し始めている

FRBの苦悩

マーケットでは、今回の強い数字を受け「利下げが遠のく」との見方からドル買いが進みましたが、実態は非常に複雑です。賃金の伸びは前年比3.5%と落ち着きを見せており、労働市場には依然として「スラック(緩み)」が残っています。

エネルギー価格上昇による一時的なインフレ率の上昇はあるでしょうが、2022年のような「賃金と物価の悪循環」が起きるリスクは低いと見る市場参加者が多いのが、現在のマーケットの特徴かもしれません。

ますますFRBの次の一手が読みにくくなりました。

注視すべきは「下半期」の転換点

今回の雇用統計は、短期的には「タカ派的」な材料として認識されたかもしれませんが、中身や内訳はさほど強くありません。

今後、・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2026/4/6の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。