日本発、世界を揺るがす超長期金利上昇の波紋

日本の長期金利と超長期金利が再び上昇に転じました。今年1月にベセント財務長官が「レートチェック」に踏み切った時の金利レベルにかなり近いところまで来ています。

このタイミングで片山財務相や三村財務官が、かなり強い牽制発言をしていますが、彼らの関心は為替よりも(超)長期金利にあると私は考えています。

高騰している日本の(超)長期金利

長期金利とは、一般的にベンチマークとなる10年物国債金利を指し、それ以上長い期限の国債利回りを、超長期金利と呼びます。日銀は世界の中銀の中では異例のYCC(イールド・カーブ・コントロール)を導入し、10年物国債利回りをゼロ%程度で推移するよう国債を買い入れて長期金利操作をしていました。

そのような特殊事情があるため、純粋に日本の長期金利動向を確認する場合、(日銀の意向の影響を受けない)20年物や30年物をチェックする傾向が強いのが現状です。

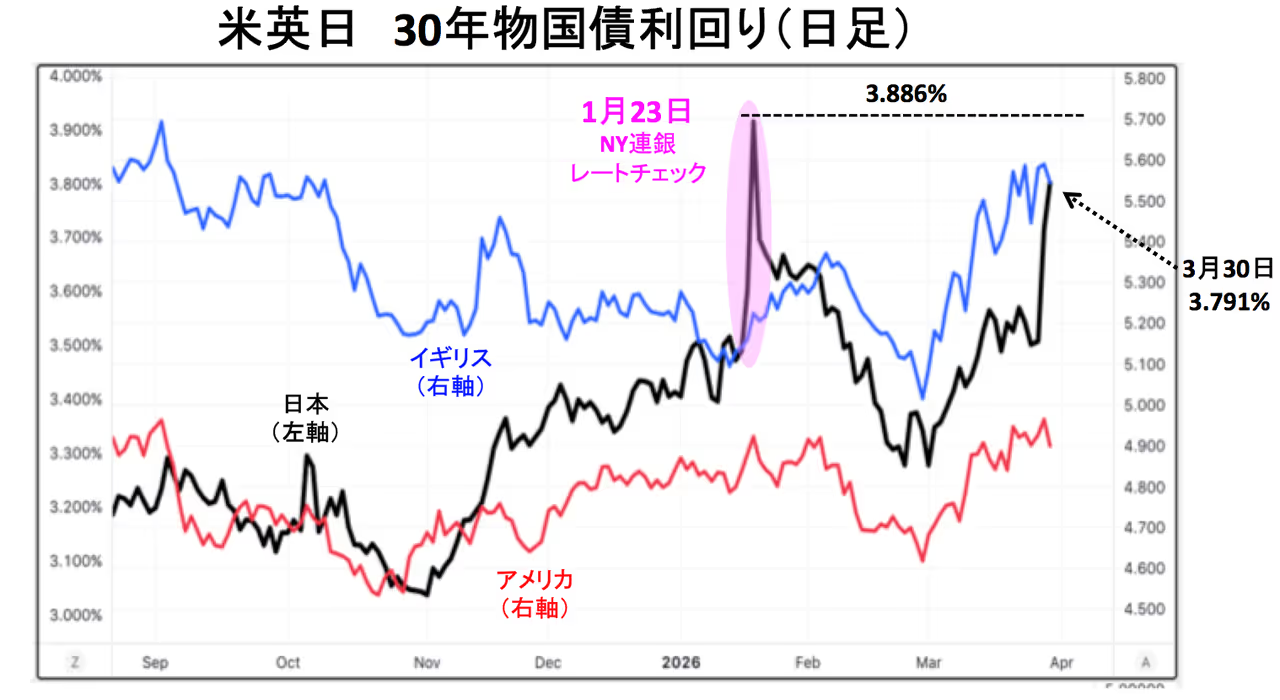

チャート:TradingView

こちらのチャートは、米英日それぞれの30年物国債利回り(日足)で、米英が右軸、日本が左軸で表示されています。

ご覧のように今年1月23日に米NY連銀がドル円でレートチェックを実施しましたが、当時の日本の30年物国債利回りが3.886%。今週月曜日は3.791%まで上昇し、レートチェック時にかなり近い水準まで上昇(国債価格は下落)しています。

為替牽制よりも金利水準是正か?

文頭でも書きましたが、このタイミングで片山財務相や三村財務官からかなり強烈な口先介入が飛び出しました。

表面的には、ドル円が160円台に突入したので、円安牽制発言として受け止められていますが、私はもっと深い意味があると考えています。

つまり、NY連銀がレートチェックという異例な行動に出ざるを得なかった金利水準に、日本の超長期金利が近づいており、これが世界金融危機のきっかけになるリスクをベセント財務長官が注視している可能性です。

ターム・プレミアム

そもそもどうしてこのタイミングで、日本の超長期金利は上昇したのでしょうか?

私は2つの要因で起きたと分析しています。

一つは、黒田前日銀総裁の「利上げ、1.50%までは問題ない」という発言。もう一つは、植田日銀総裁の「上昇する輸入コストと通貨安は、将来の利上げを正当化するだろう rising import costs from a weak currency could justify raising interest rates in the coming months.」という発言です。

このような日銀の金融政策修正観測や、インフレ期待のじわりとした上昇を背景に、「将来のインフレリスクを長期金利が織り込もう」とする動きが加速したと考えられます。

この場合、重要なのは日銀がどのタイミングで「インフレ抑制への意思」を明確に示すかであり、仮に対応が遅れれば、マーケットは中央銀行の信認低下を織り込もうとし、その結果、長期金利にさらなるリスク・プレミアムが上乗せされることになるかもしれません。

日本発、金利上昇の負のループとなるのか?

ここで問題となるのは、日本発の長期金利上昇が国境を越え始めるリスクでしょう。仮にこの流れの中で、アメリカの30年国債入札が不調に終われば、事態は一段と深刻化するかもしれません。

その場合の「不調」の判断は、(1)応札倍率の低下、(2)海外投資家の参加減少が挙げられます。

もしこの2つのうち一つ、或いは両方とも良くなければ、アメリカの長期的リスクを引き受ける主体が不在となったことをマーケットに強く印象付けることとなり、長期金利の急騰を招く可能性が高まるかもしれません。

こういう動きは単に金利が上昇するだけでなく、金融環境の急激な悪化を引き起こすきっかけとなりますので、株式市場やクレジット市場にも波及、リスクオフの連鎖を引き起こす可能性にも注意してください。

日本からアメリカへ、そして世界へ

世界中の財務相や中銀関係者が恐れているのは、日本発長期金利上昇ショックがアメリカへ飛び火し、それが世界全体に影響を及ぼすリスクでしょう。

1月の時は、米NY連銀のレートチェックで、収まりました。果たして今回もそれで十分なのでしょうか?

私が住むイギリスでも、2022年9月に「トラス・ショック」が発覚。世界規模の金融危機に拡大するリスクを是が非でも止めるため、英中銀が異例の「国債市場での介入」に踏み切りました。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2026/3/31の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。