利下げを前提としても米国株は割高

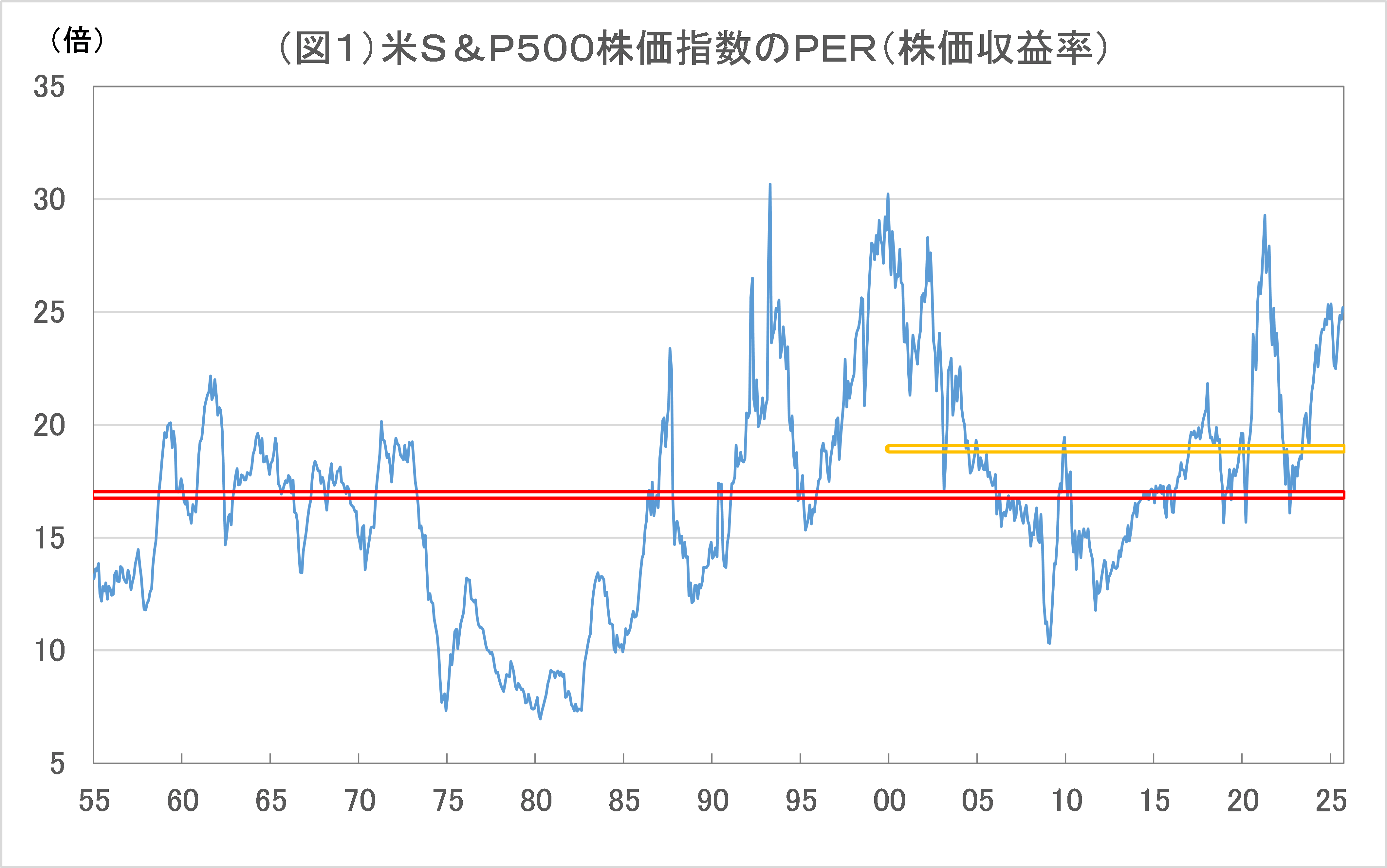

米国株のPER(株価収益率)は25倍台と歴史的にみて明らかに高い

米国株価の高値更新が続いている。米雇用情勢の不透明感を背景とした利下げ期待(金利低下)が最近の株高の要因とされるが、割高感は拭えない。

米S&P500株価指数のPER(株価収益率=株価÷1株当たり利益)は9月11日時点で25.2倍へと上昇した。トランプ新政権への期待から株価が上昇し、PERが今同様に25倍台に上昇した、昨年11月~今年2月頃の水準に近づき上昇している。

当時のPERの高値は、2月19日の25.8倍だったが、株価は、3月から4月上旬にかけて、トランプ関税の実施を嫌気して調整し、PERは4月8日時点で20.1倍へと低下した。

3月から4月上旬にかけて低下していたPERが再び上昇し、今に至っているというわけだ。今年2月に比べると、企業の1株当たり利益は1割程度増加している。

現在、PERが当時に近い水準に上昇しており、株価は2月時点に比べ7%程度上昇している。ただ、25倍台というPERは、歴史的にみた場合、明らかに高い(図1参照)。

1955年以降の米S&P500株価指数の平均PERは16.9倍だった。最近ではPERの水準は幾分高くなる傾向もみられるが、2000年以降でみても平均PERは18.9倍だった。

仮に、適正なPERが16.9倍だとすれば株価は現水準から33%程度下落(S&P500株価指数は9月12日時点の6,587から4,413に下落)する必要がある。

18.9倍が適正値だとすれば株価は25%下落(株価は6,587から4,950に下落)する計算になる。

先行指標であるGDPベースの企業利益は昨年10~12月以降ほぼ横ばいで推移

このように現在の米国株のPERは、それ自体の水準で見た場合、歴史的に高水準だが、PERは企業の利益成長率が高ければ高いほど、また、金利(≒将来の利益を現在に割り戻すための割引率)が低ければ低いほど、PERは高くなるというのが自然だ。

高い利益成長が見込まれ、また、金利が低ければ、PERが歴史的平均水準に比べ高くても、高いPERは正当化できる。

確かに、米国では、AIブームで関連企業の利益増加が期待されているし、雇用情勢の先行き不透明感から利下げ期待が高まっている。そうした利益増加や金利低下が現在の高PERを正当化させる要因になっているとも言えるが、実際、そうなのか?

現時点の株価は、企業が将来にわたって稼ぐ利益の割引現在価値である

という考え方からすれば、

株価=1株当たり利益÷(割引率-予想利益成長率)、であり、

1株当たり利益÷株価=割引率-予想利益成長率、となる。

左辺は株式益回りと呼ばれ、PERの逆数であり、

株式益回り=割引率-予想利益成長率となる。

ここで、割引率を金利部分とそれ以外の投資家が要求するリスクプレミアムに分け、さらに金利と予想利益成長率について、実質長期金利とインフレ期待、予想実質利益成長率とインフレ期待にそれぞれ分けると、最終的に、

株式益回り=実質長期金利+リスクプレミアム-予想実質利益成長率、となる。

つまり、もし、PERが異常に高くても(株式益回りが異常に低くても)、実質長期金利の低さや予想実質利益成長率の高さがあれば、説明がつくということにもなる。

では、現在のPERの高さ(株式益回りの低さ)は、実質長期金利の低さや予想実質利益成長率の高さで説明できるのか。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/9/16の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。