関税ショックに続き、財政ショックか

違法判決でもトランプ政権は関税政策を改めない

米国際貿易裁判所は、5月28日、合法麻薬問題を名目に中国、カナダ、メキシコにかけた関税、ほぼすべての国・地域にかけた相互関税の2つの関税について、大統領の権限を越え、違法とし、関税措置の差し止めを米政府に命じた。これに対して、トランプ政権は即日、控訴した。

違法とされたものの、麻薬問題対応の関税、相互関税という2つの関税は当面、維持され、最終的な判断は最高裁まで、持ち越される可能性が高い。

今回の裁判で問題になったのは、トランプ政権が、麻薬問題対応の関税と相互関税の発動について、国際緊急経済権限法(IEEPA)を法的根拠にしていたことだ。

国際緊急経済権限法は、米国が異常かつ極めて深刻な脅威にさらされた場合、大統領が国家非常事態を宣言すれば、大統領に、輸入の規制や金融取引の規制など、広範囲な権限を与えている。

ただ、非常事態宣言下でとれる措置として、同法では、「関税の引き上げ」は明記されていない。裁判では、同法が、ほぼすべての国からの輸入品に無制限の関税をかけるような権限を大統領に与えているわけではない、とした。

一方、鉄鋼、アルミニウムや自動車への関税については、法的根拠が、国際緊急経済権限法(IEEPA)ではなく、1962年通商拡大法232条で、今回の司法判断の影響は受けない。通商拡大法232条は、特定製品の輸入が国家安全保障上の脅威となる場合、大統領に関税を含めた是正措置を認めるものだ。

貿易赤字削減などで早めに成果をあげたいトランプ政権側からみると、通商法232条は事前調査や意見公募などの手続きに手間と時間がかかるというデメリットがある。そのため、麻薬問題対応の関税と相互関税では、IEEPAを根拠とする関税発動になったようだ。

今回の国際貿易裁判所の判決によって、トランプ政権による裁量的な関税の発動は制約される可能性がある。それが、結果的に、米国および世界経済が深刻なリセッションに陥るリスクを、以前に比べ、幾分低下させるのではないかと、金融市場は期待する。

関税政策は国際経済学の教科書から言えば、間違った政策であることは言うまでもない。だが、トランプ大統領は、古くから、米国の安全保障の傘によって守られた同盟国に対し、米国が貿易赤字を抱えている点を問題視し、関税によって貿易赤字削減ができると考えてきた。そのトランプ大統領が、今回の裁判所の判断だけで、関税政策を改めるとは思えない。

もし、関税による景気後退のリスクが低下し、また、景気後退入りとなっても深刻なものにならないのであれば、トランプ大統領は関税依存の政策を続けるだろう。

実際、5月30日、トランプ大統領は国内産業保護のため、鉄鋼、アルミに対する関税を25%から50%に引き上げる(6月4日実施予定)と表明した。

今回違法とされたIEEPAを法的根拠とする関税ではなく、手間と時間はかかるが、1962年通商拡大法232条のほか、1974年通商法301条、1930年通商法338条など他の法律に基づく関税を導入することができる。

1962年通商拡大法232条は、特定製品の輸入が米国の安全保障に脅威を与えると判断される場合に、追加関税などの輸入制限措置を発動する権限を認めたものだ。

トランプ政権1期目の2018年3月以降、全貿易相手国の鉄鋼・アルミ製品の米国輸入に対して、232条に基づいて、鉄鋼製品、アルミ製品に追加関税を賦課している。

また、1974年通商法301条は、貿易相手国の不公正な貿易慣行に対する制裁措置を規定するもので、相手国が米国の貿易協定に違反したり、米国の通商を制限している場合に、米国が一方的に貿易措置を課すことができる。

トランプ政権第1期目の2018年7月以降、中国の強制的な技術移転など、不公正な慣行に対抗して、中国からの輸入品に対して301条を根拠に段階的に追加関税を賦課している。

さらに、1930年通商法338条は、大統領が、他の外国と比べて米国の商業を「差別」した国からの輸入製品に対して、最大50%の追加関税を課すことができる権限を与えている。

ただ、現在までこの法律が利用された事例はない。IEEPAを根拠とした相互関税は、米国と相手国との交渉の結果次第で、トランプ大統領が裁量的に引き上げも引き下げもできた。

しかし、1962年通商拡大法232条など他の法律に基づく関税では、関税は恒久的なものとなる可能性もある。

そうなれば、取引コスト増大から世界貿易は停滞し、米国および世界経済に対し、ボディブローのような形で、成長を鈍化させるとともにインフレを加速させるという、悪影響を及ぼすことになるだろう。

また、米国と貿易相手国との交渉次第で関税率が変わる可能性がある、というだけでなく、司法判断によってトランプ政権の関税政策が変わる可能性もある、という意味で、経済の先行きに対する不確実性は一段と高まった。

トランプ減税は米国債利回りを押し上げ、景気悪化要因になることも

トランプ政権の経済政策の柱として位置づけられている、もう一つの政策がトランプ減税法案だ。トランプ減税は財政面からの景気刺激策であり、関税による景気悪化を相殺するものと期待されてきた。

だが、今回、議会下院が可決した法案は、議会下院の財政規律重視派の反対もあって、トランプ大統領が求めてきたほど、大規模な景気刺激策ではない。

もともと、この減税法案は、トランプ政権第1期目の2017年12月に成立し、2025年に期限切れとなるトランプ減税を延長するものだ。そのため、仮に、延長できず期限切れとなった場合の景気への悪影響は大きかったが、延長できた場合の追加的な景気を押し上げ効果は小さい。

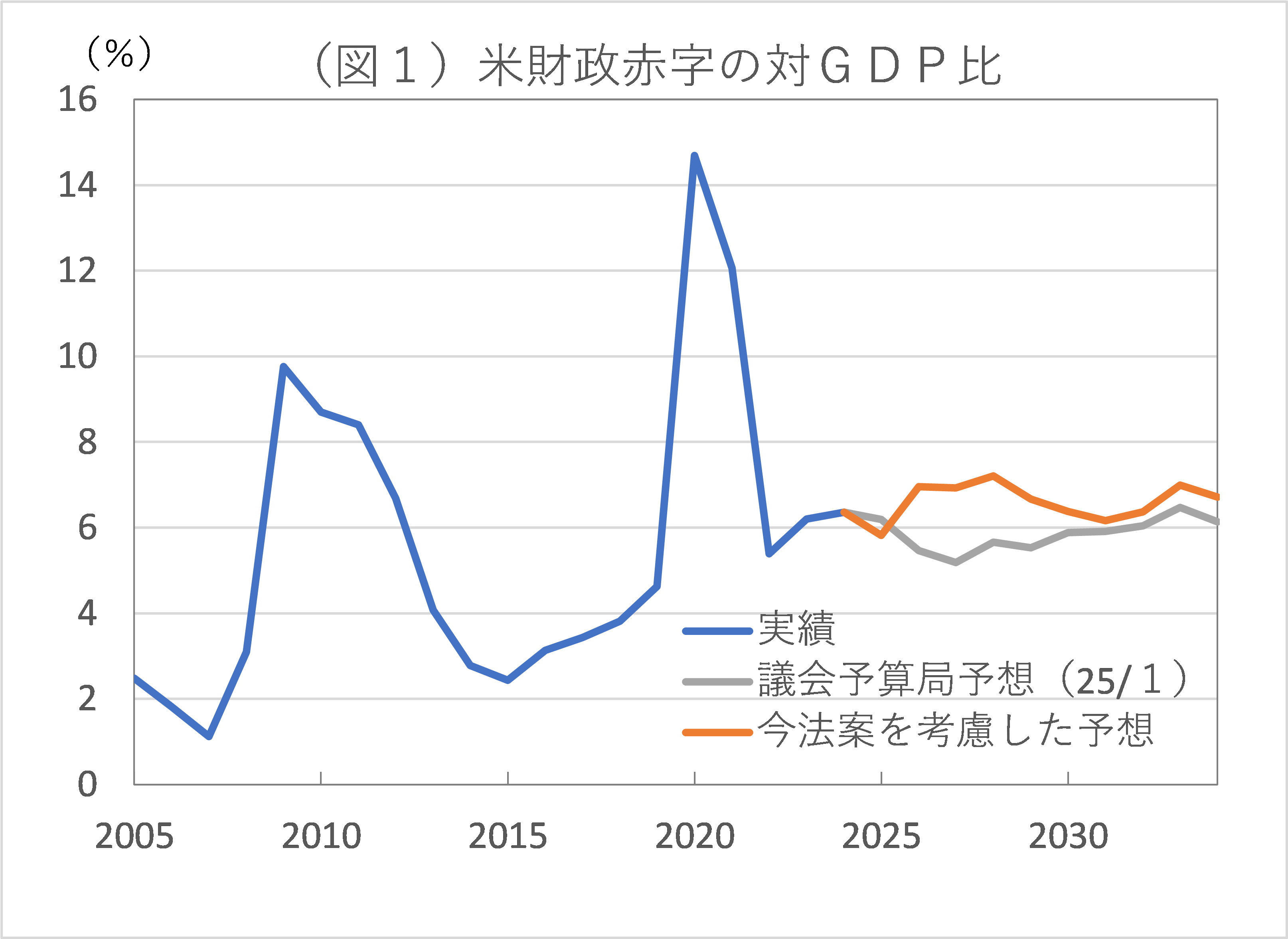

米国の財政赤字はコロナショック後、幾分削減されたが、景気拡大局面にもかかわらず、対GDP比で6%程度の高水準の財政赤字が続いている(図1参照)

本来なら、・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/6/2の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。