大幅利下げで米国経済の不透明感が高まった

米国の雇用関連指標に弱さはみられるが最終需要は強く大幅利下げには違和感が残る

9月18日の米FOMC(連邦公開市場委員会)は、政策金利のFF金利を5.25~5.5%から4.75~5.00%へと0.5ポイント引き下げることを決めた。

9月上旬頃までは0.25ポイントの小幅利下げ予想が多かったが、9月13日講演でのダドリー前ニューヨーク連銀総裁の「0.5ポイント利下げに強い論拠がある」との発言、また、同日の米ウォールストリート・ジャーナル紙の「政策担当者らが利下げ幅を決めかねている」との報道をきっかけに、0.5ポイント利下げ予想が増え、結果的に0.5ポイントの大幅利下げになった。

通常、リセッションに対応した早急な金融緩和が必要であったり、インフレに対応した早急な金融引き締めが必要であったりする局面では、政策変更の効果ができるだけ早く実体経済に浸透するよう、0.25ポイント刻みの小幅な金利調節ではなく、0.5ポイント以上の大幅な金利調整が行われる。

つまり、0.5ポイント以上の利上げ(利下げ)は、いわば「差し迫った事態」で実施される。

例えば、2021年以降の急速なインフレに対応した、FRBの金融引き締めは後手に回った感が強かったが、22年3月以降、急速な利上げが進められた。

22年初めにゼロ~0.25%だったFF金利は、22年12月までに4.25~4.5%へ、最終的に23年7月までに5.25~5.5%へと引き上げられた。

インフレへの早急な対応が必要だったため、2年中の利上げ幅は大きく、0.5ポイント利上げが2回(23年5月、12月)、0.75ポイント利上げが4回(6月、7月、9月、11月)実施された。

しかし、今回の0.5ポイント利下げについては、不可解な面がある。パウエルFRB議長は、今回の0.5ポイント利下げについて「時宜を得たものであり、後手に回らないという決意の表れ」と述べたが、説得力に乏しい。

まず、現在の米国経済がリセッションの状態ではないことは明らかだ。景気の現状判断に関して重要となる、景気一致指数4指標(雇用、鉱工業生産、売上、所得)の動きをみると、直近8月は4指標ともに上向きで、一致指数全体としては7月の112.4から8月は112.7へと緩やかな上昇基調は変わっていない。

確かに、企業の雇用意欲は鈍っているが、それでも、レイオフなど雇用削減が増えているわけではない。このため、雇用関連指標などに弱さはみられるが、リセッションを示すほどの弱さではない。

また、雇用関連指標が弱い一方で、最終需要動向はここへきてむしろ堅調さを強めている。

日々発表される経済統計からGDP成長率を推計する、アトランタ連銀の「GDPナウ」によれば、7~9月の米GDP成長率は9月20日時点で、年率2.9%と推計されている。

米国の成長率は今年1~3月に年率1.4%と鈍化したが、4~6月は同3.0%と加速した。7~9月も4~6月に続いて高めの成長が続いていることを意味する。

今回、FOMCは米国のGDP成長率見通しについて、24、25、26年すべて2.0%(各年10~12月の前年比)と予想した。

仮に、7~9月のGDPが「GDPナウ」の推計通りだとすれば、昨年10~12月から今年7~9月にかけての成長率は年率2.4%となる計算だ。

米国景気の現状は、FOMC予想ほど悪くない。

過去の例では大幅利下げの2~3か月後に経済はリセッション入りした

過去においても、景気が減速するなか、リセッションを回避するための大幅利下げが実施されたことがあった。

だが、結果的には、大幅利下げがリセッション回避につながったわけではない。

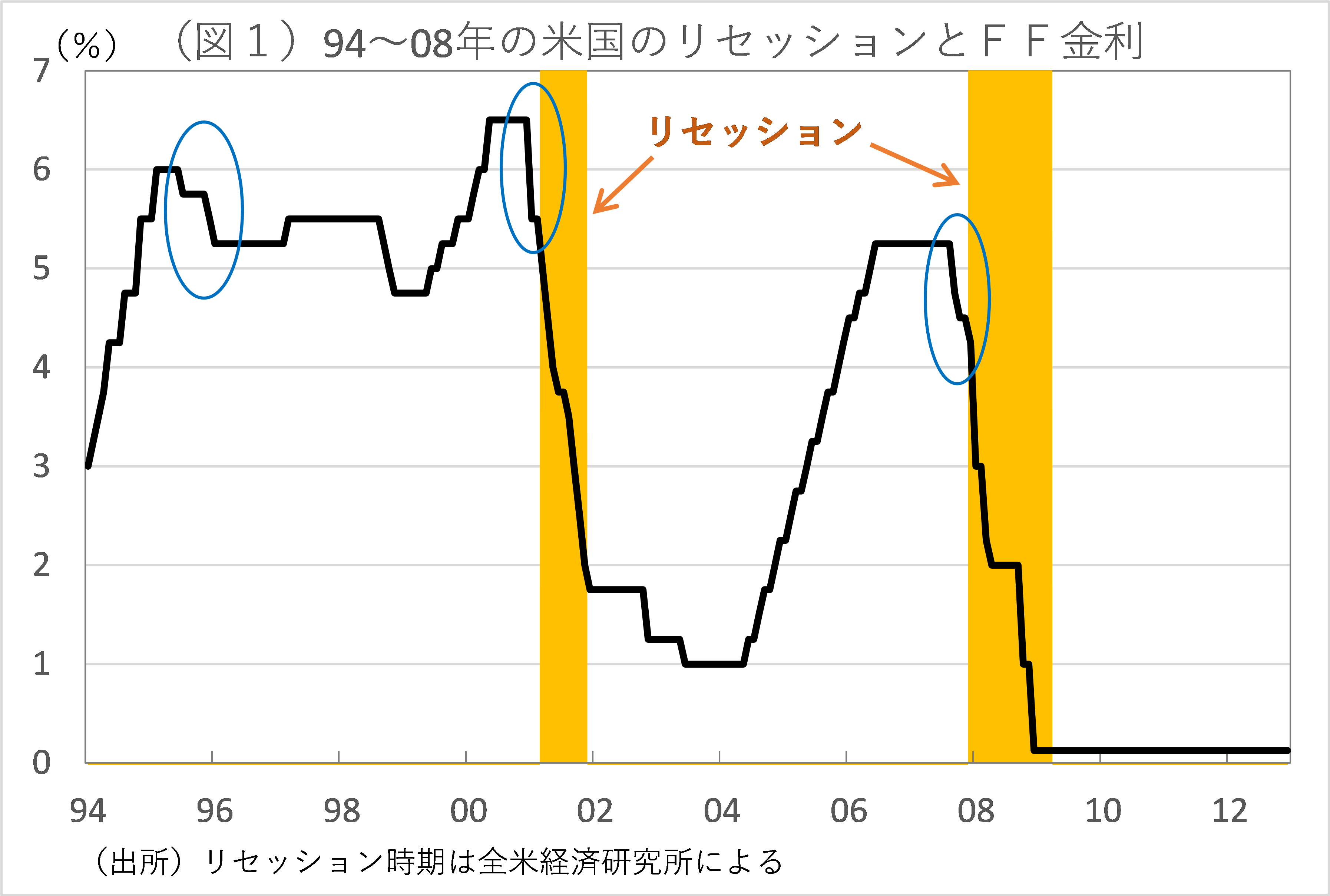

1990年代以降の景気のピーク時期と利下げ転換時期を比べてみると(図1参照)、大幅利下げの2~3か月後に景気はピークを打ち、大幅利下げにもかかわらず、経済はリセッション入りしていた(リセッション時期については全米経済研究所が判定している)。

例えば、ITバブル崩壊によって経済がリセッション入りした2001年時には、同年1月にFF金利が6.5%から6.0%へ、さらに同月中に5.5%へと引き下げられたが、その2か月後の同年3月に経済はリセッション入りした。

また、サブプライム問題、リーマンショックなどの金融ショックで経済がリセッション入りした2007年には、同年9月にFF金利が5.25%から4.75%に引き下げられたが、その3か月後の同年12月に経済はリセッション入りした。

半面、小刻みの利下げが結果的にリセッション回避につながったという経験もある。

1995年~96年には、FF金利は6.0%→5.75%→5.5%(95年12月)→5.25%(96年1月)と0.25ポイント刻みでの小幅利下げが実施されたが、この時、リセッション入りはなかった。

こうした過去の経験から言えば、大幅利下げが景気を下支える効果は限定的であり、むしろ、小幅な利下げが景気を下支えるという関係もみてとれる。

なぜ、こうした結果になったのか?

経済がリセッション入り目前の差し迫った状況で大幅利下げが実施されても、間に合わず、結局はリセッション入りしてしまった、という説明もできなくない。

だが、大幅利下げによって、企業や家計などの経済主体が「経済が実は深刻な状況にあるのではないか」といった懸念を抱くようになり、投資や消費などに後ろ向きになったとも考えられる。

唐突な大幅利下げには副作用もあると考えられる。

「後手に回らないという決意の表れ」というパウエルFRB議長の説明から言えば、同氏としては、リセッション対応で後手に回ることだけは、どうしても避けたかったようだ。

だが、純粋に経済面からみると、大幅利下げには不可解な面もあり、むしろ、その副作用も覚悟しなければならない。

そうした点をも考え合わせると、今回の大幅利下げの背景には、大統領選挙を控え、経済を悪くしたくないバイデン政権からの政治的な圧力があったのではないかという憶測もできる。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2024/9/24の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。