日本の物価上昇は続き、年内追加利上げへ

「生鮮食品を除く食料」の上昇が再び加速し始めている

7月の日本のコア消費者物価(生鮮食品を除く総合)は前年比2.7%上昇と前月(同2.6%上昇)に比べ上昇率は若干加速した。

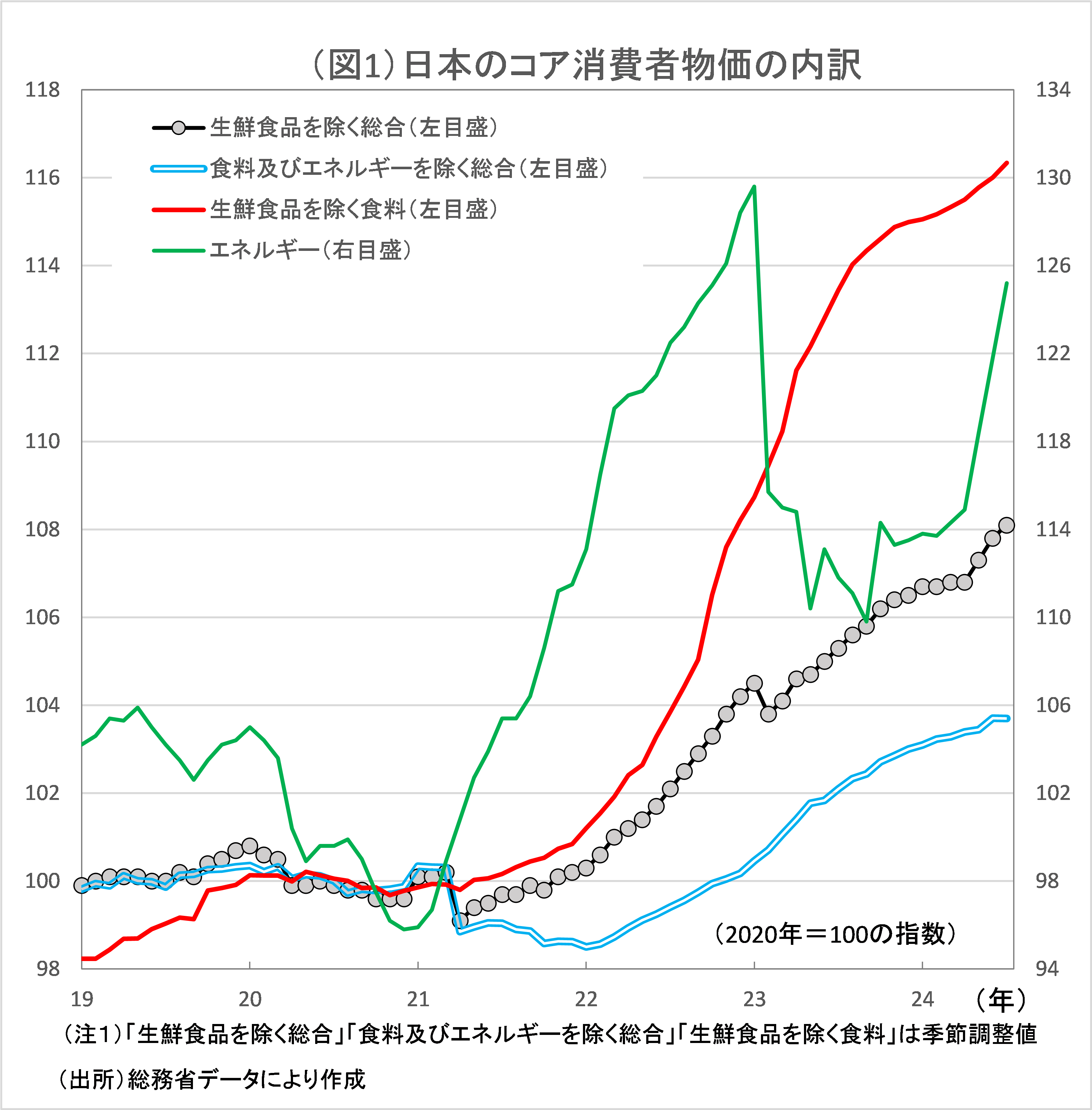

7月の上昇率加速は主としてエネルギー価格の大幅上昇による(図1参照)。

政府の電気・ガス代負担軽減策が縮小されたことで、7月のエネルギー価格は前月に比べて2.9%上昇した。前年比でみるとエネルギー価格は12.0%上昇し、6月(同7.7%上昇)から上昇率が加速した。

このエネルギー価格上昇は、消費者物価全体の前年比上昇率を0.3%ポイント上昇させる効果があった。

7月のエネルギー価格上昇は消費者物価前年比を0.3%ポイント押し上げるはずだったが、実際の押し上げ幅が0.1%ポイント(2.6%→2.7%)にとどまったのは、他の項目の物価上昇率が低下したからにほかならない。

前年比上昇率が低下したのは、主として、(1)生鮮食品を除く食料、(2)宿泊料、(3)携帯電話通信料だ。生鮮食品を除く食料は、6月の前年比2.8%から7月は同2.6%に小幅鈍化した。宿泊料は6月の前年比19.9%から7月は同10.3%と鈍化した。携帯電話通信料は6月の前年比8.8%上昇から7月は同0.6%と大幅鈍化した。

このうち、携帯電話通信料については、昨年7月に大幅に値上げされ、年末まで価格上昇が続いたが、今年1月には反落し、その後、価格はほとんど変わっていない。

今年6月の前年比上昇率が高かったのは、前年6月の値上げ前の水準との比較であるためで、7月の前年比上昇率が低下したのは、値上げ後の水準との比較であるためだ。

宿泊料の前年比上昇率が鈍化したのも、前年7月の値上げ幅に比べて、今年7月の値上げ幅が小幅だったことが原因だ。

夏季休暇のシーズンであるため、宿泊料は通常、7月に値上がりするが、昨年の値上がり幅に比べ、今年の値上がり幅が小さかったことが前年比上昇率鈍化の原因だ。

これに対して、「生鮮食品を除く食料」は、確かに前年比上昇率は若干ながら鈍化したが、実際の「生鮮食品を除く食料」の価格は、再び上昇し始めている(図1参照)。

「生鮮食品を除く食料」は、消費者物価全体の22%という大きなウエイトがあり、全体の物価に及ぼす影響も大きい。

指数の水準の動きを示した図1(「生鮮食品を除く食料」は赤線)をみると、今年年初にかけて上昇テンポは鈍化していたが、その後は再び上昇テンポが加速し始めていることがわかる。

前年比に比べて、より足元の動向がわかる3か月前比年率上昇率の数値を計算してみると、昨年4月の11.0%上昇をピークに、今年2月には同1.0%上昇と、値上げの動きは沈静化したかのようにみえたが、その後、再び上昇率は加速し、7月は同2.9%上昇となっている。

食料品の値上げの動きが再燃していることがわかる。7月にかけての円安が食料品価格を再び上昇させたことは明らかだ。逆に、8月以降の円高への反転が食料品価格を下落させるとの見方があるが、そう考えるのはやや早計だ。

現在の円の購買力平価、つまり内外価格を同じにする円相場は1ドル90円程度(IMFによる)だ。実際の円相場が160円/ドルから145円/ドルになっても、海外価格と国内価格の比率は160円/ドル時点では1.78倍、145円/ドルでも1.61倍と非常に大きいままで、格差がわずかに縮小するにすぎない。

100円/ドル程度のより大幅な円高になるか、あるいは国内価格があと5割以上上昇した後でなければ、貿易などを通じた国内価格へ上昇圧力は弱まらない。

140円程度の円高では、決して、食料品価格を下落させることにはならず、食料品などの値上げは今後も続くだろう。

賃金上昇を通じたサービス価格などの物価上昇が起こり始めている

日銀は賃金上昇を通じた基調的な物価の上昇、つまり、賃金上昇がサービス価格を上昇させる姿を想定している。

サービス価格は、消費者物価全体の約50%の比率を占める。サービス価格全体でみると7月は前年比1.4%上昇と、6月の同1.7%上昇から、伸びは鈍化し、日銀が目標とする2%から離れているようにみえる。

7月にサービス価格の上昇率が鈍化したのは、前述した通り、携帯電話通信料の上昇率鈍化が主因だ。

また、そもそもサービス価格の上昇率が1%台と低いのは、

- サービス価格の約24%を占める公共サービスの価格は、

ほとんど横這いで推移している、 - サービス価格の約36%を占める民営家賃、帰属家賃については、

経年劣化(品質低下)の影響を考慮しない形で計算されており、

そのための下方バイアスのため、やはり、ほとんど横這いで推移している、 - 民間のサービスでも、保健医療サービスなどは料金が公定料金であり、

ほとんど横ばいで推移しており、また、通信料については、割高との批判が強く、

21年に大幅に引き下げられたあとも価格は落ち着いた推移になっている、

ことが原因だ。

だが、残りの3割強を占める民間サービス価格、具体的には、教養娯楽関連サービス(7月は前年比5.6%上昇)、被服関連サービス(同2.9%上昇)、外食(同2.3%上昇)、補習教育(同2.3%上昇)、理美容サービス(同1.4%上昇)、家事関連サービス(同2.4%上昇)(図2参照)などについては、賃金上昇とサービス価格が相互に影響し合う形での上昇が始まっている。

日銀は、8月20日に「消費者物価における最近の企業のサービス価格設定行動」「人口動態の変化が労働市場や賃金の動向に与える影響」という、2つの論文を発表した。

前者では、「サービス価格は1990 年代末以降、前年比ゼロ%近傍で推移し、きわめて粘着性の高い状態が続いていたが、春季労使交渉において、2年連続で賃金改定率が大幅に加速するなど、賃金上昇圧力が高まるなかで、2024 年春の価格改定において多くのサービス品目で、4月あるいは10月に行われる「期初の値上げ」が広がるなど、企業の価格設定行動も変化してきている」と述べている。

また、後者では、「日本の労働市場は、これまで、流動性の低さやパートと正社員で賃金決定メカニズムが異なる二重構造の問題があったが、人手不足感が強まり、転職市場の拡大で、パートの賃金上昇が正社員の賃金上昇圧力となるなど、パート市場と正社員の市場で賃金が相互に連動して賃金が上昇するメカニズムが働き始めている」と述べている。

この2つの論文が、「賃金上昇を伴った基調的な物価上昇によって2%物価目標は達成できるという日銀の見方を補強するレポートであることは明らかだ。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2024/8/26の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。