米長期金利は一段と上昇へ

米雇用統計は米国景気の再加速を示唆し、長短金利逆転解消へ

9月の米雇用統計は米国経済が力強く拡大していることを示した。

非農業雇用者数は前月比33.6万人増加した。また、7月、8月分の雇用も上方修正され、7月が23.6万人増(前月発表の速報値は15.7万人増)、8月が22.7万人増(同18.7万人増)となった。

6月が10.5万人増のあと、前月発表の数値は7月15.7万人増、8月18.7万人増と10万人台の数値が続き、前月比20万人程度の増加が巡航速度であることからすれば、20万人未満の雇用増は米国経済のソフトランディングを示すものだった。

しかし、今回発表された数字では、6月10.5万人増のあと、7月23.6万人増、8月22.7万人増、9月33.6万人増と、雇用増加ペースは巡航速度を超え、しかも増加ペースが加速している様子が示された。

この数値から言えば、6月を底に、経済成長が再加速していることになる。

米国の実質GDP成長率(前期比年率)は、22年7~9月2.7%から、10~12月2.6%、23年1~3月2.2%、4~6月2.1%と、徐々に鈍化し、やはり、米国経済が緩やかに減速している様子を示すものになっている。

これも、ソフトランディングの期待を抱かせる数値だった。しかし、7~9月の成長率については、かなり高めの成長になりそうだ。

刻々発表される経済指標の動きに沿って推計値が発表されている、アトランタ連銀のGDPナウによれば、今回の雇用統計発表前の段階で、7~9月の成長率は年率4.9%の高成長が見込まれている。

おそらくは、今回の雇用統計で、同推計値はさらに上方修正されることになるだろう。

いずれにしても、6月を底に雇用増加ペースが加速していることを示す今回の雇用統計と、成長ペースが7~9月に大きく加速するだろうことを示すアトランタ連銀のGDPナウの推計値は整合的なものだ。

米国景気は再加速しているとみていいだろう。そして、米国景気が再加速の原因は、金融政策が十分に引き締められていないからだろう。

米10年国債利回りは4.8%に上昇し、5%台に近づいているが、こうした長期金利上昇も米景気再加速が主因であり、景気悪化を織り込んでいた長期金利の水準が修正されつつあると言え、また、再利上げを催促する動きとも言える。

長短金利が逆転していたのは、米国景気のリセッションが予想されていたからにほかならないが、リセッションどころか、景気が加速しているのであれば、長短金利が逆転する必要はない。

FF金利が現在5.375%であるため、10年国債利回りの5%台超えは時間の問題だ。

年内あと1回の利上げの可能性と長短金利逆転の解消を考えると、10年国債利回りは最低でも5.5%程度まで上昇するだろう。

タームプレミアムはプラスに転換したが、さらに上昇の可能性

一方、FRBが保有国債を売却するなか、財政赤字が拡大気味になっていること、さらに、財政政策運営への信頼感が低下していること、など財政面での要因が、投資家のリスク回避志向を高め、長期国債利回りを上昇させている。

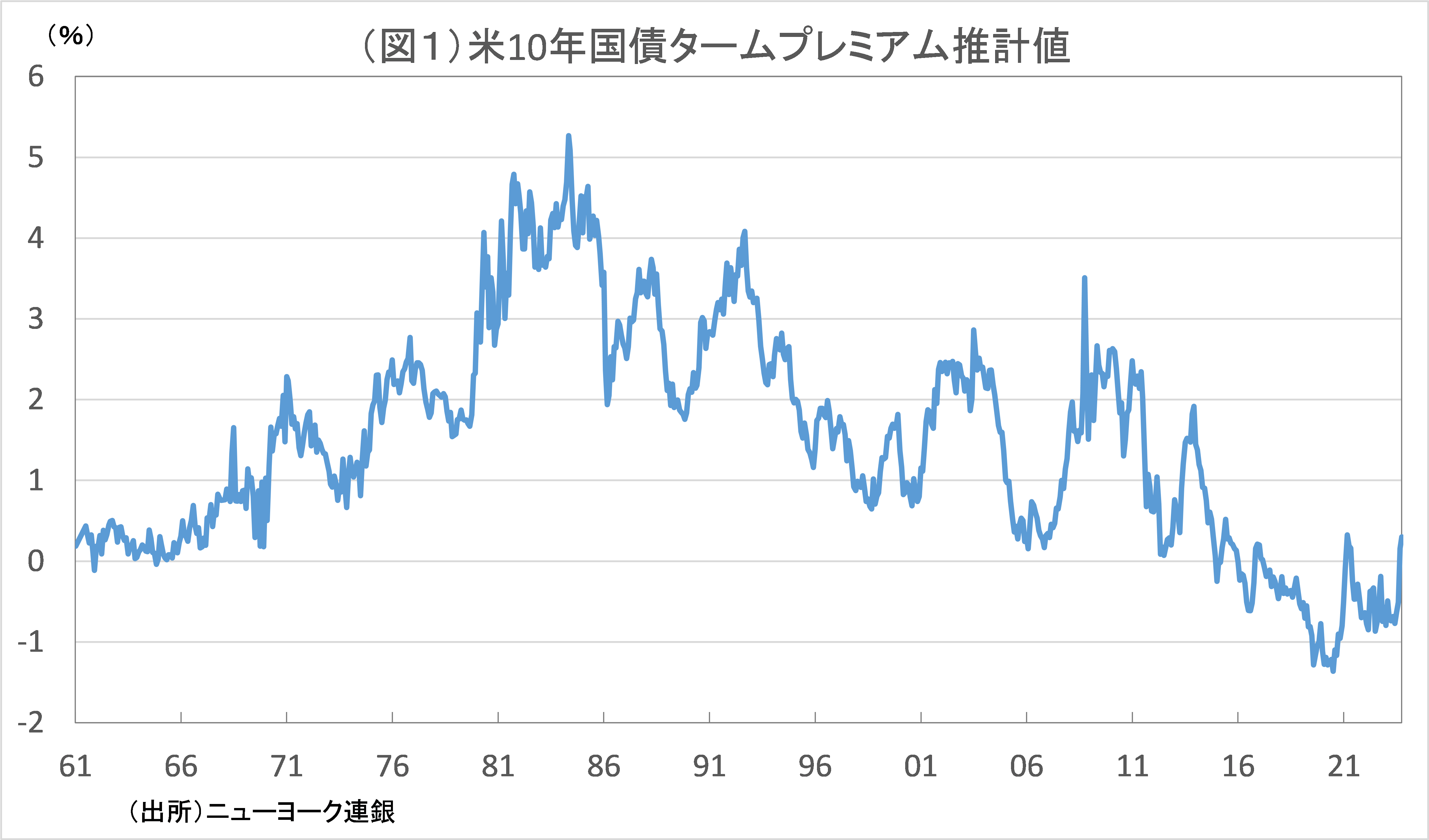

実際、長期国債のタームプレミアムは、ここへきてプラスに転じている。長期国債利回りは、将来の予想短期金利の平均値にタームプレミアムを足したものだ。

これは、投資家が長期投資をする際、長期間、資金を固定することによるリスクと引き換えに、リスクに対応したプレミアムを要求すると考えられるためだ。

例えば、3年債利回り=(1年債利回り+1年後の1年債利回り+2年後の1年債利回り)÷3+タームプレミアム となる。

通常、タームプレミアムはプラスの値になると考えられるが、2010年代後半以降、タームプレミアムはマイナス域で推移していた(図1参照)。

各国中銀の低金利政策で、投資家の利回り追求志向が強まり、本来、プラスであるはずのプレミアムがマイナスでも投資家が投資するようになったためだ。

ニューヨーク連銀が推計する米10年国債のタームプレミアムは2014年にマイナスになって以来、低下傾向を続け、2020年にはマイナス1.4%程度に低下したが、今年7月以降、急上昇し、足元ではプラス0.3%程度に上昇した。

ただ、データの存在する1961年以降の10年もの米国債利回りのタームプレミアムの平均値は1.5%となっている。

現在、タームプレミアムはプラスに転じたが、過去の平均値(1.5%)より1.2%ポイント低く、一段と上昇する可能性は高い。

金利見通しが変わらないとしても、タームプレミアムの上昇分だけで、10年国債利回りは1.2%ポイント上昇する可能性がある。

つまり、・・・

2023/10/11の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。