日銀 金融緩和を続ければ危機的状態に

YCC政策の修正が遅れるほどに金融市場に及ぼす衝撃は大きくなる

世界中の中央銀行が利上げに動くなか、16~17日の金融政策決定会合で、日銀は金融緩和政策を維持した。

ただ、日銀は「景気刺激のためには強力な金融緩和が必要」という点にこだわりすぎたばかりに、政策を修正することができず、もはや、にっちもさっちも行かない状況になっているのではないかと思われる。

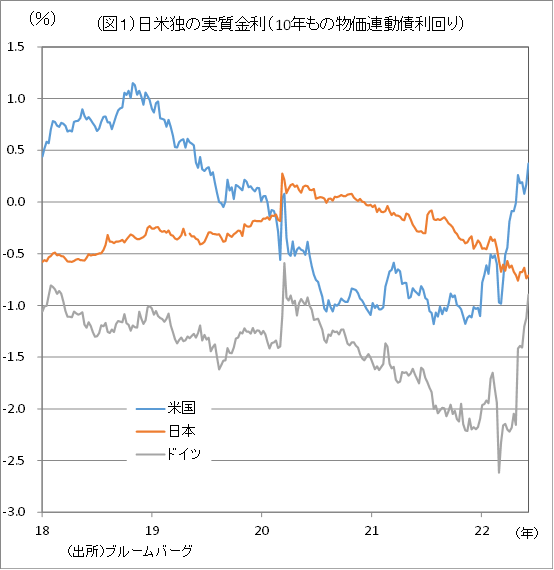

米国ではFRBが金融政策の正常化に動くなか、米国の実質長期金利(10年もの物価連動債利回り)は昨年7月のマイナス1.2%から直近6月17日にはプラス0.7%へ上昇した(図1参照)。

これに対して、日本では日銀のYCC(イールドカーブ・コントロール)政策のため、実質長期金利(10年もの物価連動債利回り)は同期間にマイナス0.1%から6月17日にはマイナス0.7%とマイナス幅が拡大した。

インフレ下で、名目金利が固定化されれば、インフレ率の上昇とともに、実質金利は低下する。名目金利を固定化するYCC政策によって、日本の実質金利は世界の動きと逆行して低下している。

しばしば米国が金融引き締めに動いているのに対して日本は「金融緩和を維持」しているから円安・ドル高が進んでいるのだと言われるが、そのようなことでは今のような急速な円安にはならない。

実質金利の動きから言えば、米国が金融引き締めに動いているのに対して日本は「金融緩和を強化」しているから円安・ドル高が急速に進んでいることがはっきりわかる。

仮に、日銀が、こうした問題を抱えるYCC政策を修正しようとすれば、それだけで実質長期金利はここまで低下した分(約0.6%ポイント)、急上昇する可能性が高く、その分、名目長期金利も上昇する。

0.25%を上限に抑えられてきた10年国債利回りは1%程度まで跳ね上がることになる。もちろん、円相場も急速な円高に向かい、急落している米国株に対して、円安効果でやや底堅さがあった日本株も大幅に下落するだろう。

そうしたことを考えると、今の金融緩和策を簡単に変えられない。だが、日銀が今の金融緩和策を変えなければ、インフレが徐々に加速し、その分実質金利も低下するため、歪みは一段と拡大する。このまま世界のインフレ傾向が続くとすれば、海外各国の中央銀行は政策の正常化をさらに進め、海外の実質金利は上昇していく。

これに対して、日銀がYCC政策を維持すれば、日本の実質金利は一段と低下していく。日本と海外との実質金利差拡大により円安が続き、円安による輸入インフレで日本の実質金利はさらに低下し、それが円安に拍車をかけるだろう。

世界が再びデフレ状況に戻らない限り、遅かれ早かれYCC政策の修正は必要だが、修正が遅れれば遅れるほど、その修正が及ぼす衝撃は大きなものとなる。

経済にマイナスとなる「急速な円安」はYCC政策が原因

金融政策決定会合後の黒田日銀総裁の記者会見での発言をみると、首をひねりたくなる内容に満ちており、いわば「突っ込みどころ満載」だった。

以下では、円相場、インフレ、賃金、YCC政策の限界、についての4つの発言についてみていく。

第1に、「直近の急速な円安の進行は経済にマイナス」との発言だ。

円安が急速なものになっているのは、前述した通り、欧米の金融引き締め(実質金利上昇)に対して、日本が「金融緩和を強化」(実質金利低下)しているためで、日本の実質金利が低下しているのはYCC政策による。

例えば、米国で原油高や物価指標の上振れなどによってインフレ懸念が高まり、米長期金利が上昇することがあれば、それだけでも通常、円安に動きがちだが、その時、YCC政策のために日本では実質金利が低下するために、円安に拍車がかかる。

つまり、円安に拍車をかけ、円安を急速にしているのは、YCCの構造的な問題に起因する。

6月10日、財務省、金融庁、日本銀行の3者は、国際金融資本市場に係る情報交換会合(通称「三者会合」)を開催し、以下の4点が確認された。

- 為替相場は、ファンダメンタルズに沿って安定的に推移することが重要であり、

急速な変動は望ましくない。 - 最近の為替市場では、急速な円安の進行が見られ、憂慮している。

- 政府・日本銀行は、緊密に連携しつつ、為替市場の動向や

その経済・物価等への影響を、一層の緊張感を持って注視していく。 - 為替政策については、

「過度の変動や無秩序な動きは、経済や金融の安定に悪影響を与え得る」

といったG7等で合意された考え方を踏まえて、

各国通貨当局と緊密な意思疎通を図りつつ、必要な場合には適切な対応をとる。

黒田総裁は「円安は日本経済にプラス」と言い続け、これが円安を容認していると捉えられてきたが、3者協議という政治的な圧力によって、これまでの発言の修正を余儀なくされた。

「何らかの変化で円安はプラスではなくなったのか」あるいは「緩やかな円安であれば経済にとってプラスなのか」といった疑問もわいてくるが、黒田総裁からの詳しい説明はない。

ただ、円安を急速にしているのはYCC政策であり、日銀自身が経済を悪化させていることは確かだろう。YCC政策による「急速な円安は経済にとってマイナス」だとすれば、当然、YCC政策は見直されるべきだろう。

・・・・・

2022/06/20の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

【関連記事】

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。