地政学リスクと株高

2025年も残すところ、あと約1週間となりました。本年も大変お世話になりました。皆様、どうぞよいお年をお迎えください。

さて、長い間、為替の世界で生きてきましたが、今年の相場でも「不思議」なことが続きました。その中で特に私にとって意外感が強かったのが、ウクライナ戦争や南米、中東などの地政学リスクが台頭する中で、世界中の株式指数が最高値を更新し続けたことです。

地政学と経済の乖離

地政学リスクがこれほど高まっているのに、世界経済も金融市場も大きく崩れていないという事実は、私達のような投資の世界にいる人間にとって、重要な示唆を含んでいると感じています。

そしてこれはあくまでも推測ですが、2026年も、「地政学と経済の乖離」がしばらく続くと考えています。

そのベースにあるのは、世界的に金融政策が「正常化(ほとんどの国にとっては、利下げ方向)」に向いて動いているので、それが経済の底割れを防いでいるのでしょう。

インフレ周期の短期化

2020年から始まったパンデミック以降、出口の見えないデフレ状態から一転してインフレ率の高騰を経験しました。このインフレ率急上昇を受け、世界の中央銀行は積極的な金融引き締めを実施。

その後インフレが減速すると、今度は引き締め策はかなり早いスピードで正常化(=利下げ)に向けて動き出しました。

最近になり、インフレ率は各国の中央銀行を完全に安心させる水準には達していないものの、最重要懸念材料という位置づけではなくなり、雇用市場の健全性が重要視されるようになりました。

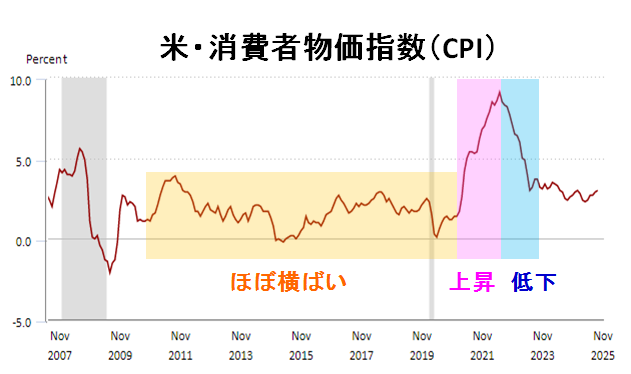

出典:米労働統計局(BLS)

https://www.bls.gov/charts/consumer-price-index/consumer-price-index-by-category-line-chart.htm

画像はアメリカの消費者物価指数(CPI)チャートですが、ご覧のようにパンデミック前と後では、インフレ・サイクルが一気に短期化してきたことが分かります。そしてこの傾向は、今後も継続する可能性があるでしょう。

短期的には、労働市場の軟化や賃金上昇率の鈍化を背景とした循環的なディスインフレが続く一方で、関税の影響などにより、再びインフレが再燃することも十分に考えられます。

その結果、2026年はさらにインフレ要因とデフレ要因の双方が強まりますが、引き続きインフレの芽は残っているので大胆な利下げは難しくなり、金利以外の手段(例えば、QE策と似たような緩和策)が実施されるという摩訶不思議な金融政策の始まりとなるかもしれません。

そしてこれによって、景気がサポートされるのでしょう。

実質金利が重要となる2026年

2025年の間に、ユーロ圏・カナダ・オーストラリア・ニュージーランドなどの国々が、利下げサイクルをほぼ終えました。

2026年はアメリカとイギリスが追加利下げ、日本が追加利上げの可能性を残しているものの、アグレッシブな政策変更の可能性は小さいでしょう。

そうなると、2026年は名目金利は大きく動かない一方、実質金利は振れやすくなります。

「 実質金利 = 名目金利 - インフレ率(インフレ期待値) 」

つまり、インフレ周期の短期化が起きれば実質金利も動きやすくなるので、今までずっと「安全資産」の代表格であった国債は、いつ買うのか?売るのか?といったタイミング管理が問われる資産になるかもしれません。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/12/23の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。