サービス価格の上昇加速で利上げの公算が高まっている

10月のコア消費者物価前年比上昇率は再び3%台乗せ

10月の生鮮食品を除くコア消費者物価は前年比3.0%上昇した。前年比上昇率は前月の2.9%からやや加速し、7月(同3.1%上昇)以来の3%台乗せとなった。

前年比上昇率が加速した理由としては、任意自動車保険料の値上げ(全体の消費者物価前年比上昇率の押し上げ寄与度は0.05%)、宿泊料の上昇加速(同0.03%)、洗濯機など家庭用耐久財の値上がり(同0.03%)などが挙げられている。

それぞれ、自動車保険料の値上げは高齢者ドライバーの増加、宿泊料の上昇加速は円安とインバウンド需要の高まり、ほぼ海外で生産されている洗濯機など家庭用耐久財の値上がりも円安、によるものとみられ、必ずしも一過性の要因とは言えない。

一方、世間的に最も注目されている食料品の値上がりについては、生鮮食品を除く食料の前年比上昇率が9月の7.6%から今回10月は7.2%と、なお高水準ながら伸びは鈍化した。この伸びの鈍化が全体の消費者物価前年比上昇率を0.09%押し下げた計算だ。

10月の生鮮食品を除く食料の前年比上昇率は幾分鈍化しているが、10月の「前月比」上昇率は0.8%とかなり高いままだ。このため、前年比上昇率も急速に鈍化することはないだろう。

だが、食料の伸びが少しずつでも鈍化していけば、物価高騰が消費を抑制している、現在の状況は徐々に改善していくという期待もある。

日銀は「賃金と物価の好循環」の表現を使わなくなった

ところで、日銀の金融政策の行方を占ううえで、より注目されているのは、サービス価格の動向だ。

賃金の上昇が人件費中心で上昇していくサービス価格を中心とした物価に波及し、物価上昇に応じた賃上げ要求がなされて賃金も上昇する、といった形で、「賃金と物価が相互に参照しながら緩やかに上昇していくメカニズムが維持され」、賃金と物価がともに緩やかに上昇していけば、金融緩和の程度を調整していく、というのが、今の日銀のスタンスだ。

ここで注意しておかねければいけないのは、「賃金と物価が相互に参照しながら緩やかに上昇していくメカニズム」というのは、最近まで、よく言われていた「賃金と物価の好循環」とは、やや違うという点だ。

デフレ脱却を目指して、黒田前日銀総裁は、2013年以降、物価が上昇すれば、日本経済は良くなると考え、異次元緩和を続けた。だが、実際には、物価が上昇しても日本経済は低迷から脱却できなかった。

そこで、黒田前総裁は、物価だけでなく賃金も上昇しなければいけない、として「賃金と物価の好循環」という新たな理論を編み出し、さらに金融緩和を継続した。

この「賃金と物価の好循環」については、黒田前総裁だけでなく、多くの人々が、おそらくは、「賃金が物価上昇率を上回って上昇し、その結果としての実質賃金の増加が実質消費を押し上げて、いわゆるディマンドプル・インフレの形で物価も上昇する」という姿を描くのではないだろうか。

これに対して、「賃金と物価が相互に参照しながら上昇していくメカニズム」というのは、両者が影響し合って、スパイラル的に上昇していくことだ。

「賃金と物価が相互に参照しながら上昇していくメカニズム」は「賃金と物価の好循環」とどう違うか?

賃金と物価が影響し合うメカニズムは、多くの人々がしばしば想定する「賃金増加が消費を増加させて、ディマンド・プル・インフレの形で物価も上昇する」だけではなく、いくつかの経路がある。

まず、賃金上昇が物価上昇につながる経路としては、(1)従来の「賃金と物価の好循環」で想定されていたように、賃金上昇によって消費が増加し、それがディマンド・プル的に物価を押し上げる、(2)企業がも賃金コストの増加分を製品価格に転嫁し、それがコスト・プッシュ的に物価を押し上げる、といった経路がある。

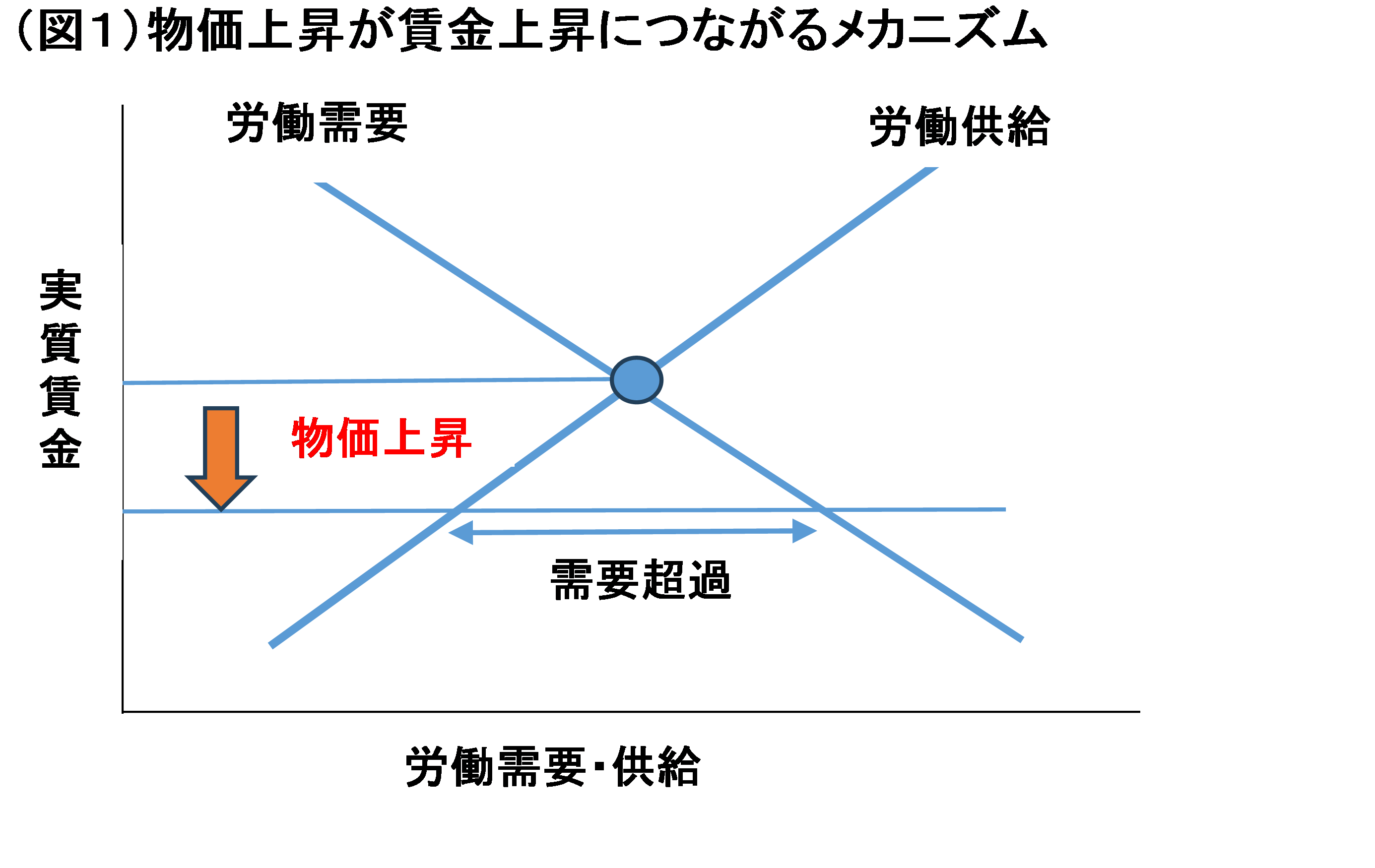

一方、物価上昇が賃金上昇につながる経路としては、(1)図1で示す通り、物価上昇による実質賃金低下が労働供給を減少、労働需要を増加させ、この結果、労働需給がひっ迫して、名目賃金を押し上げる、(2)物価上昇に対応して労働組合の賃上げ要求が大きくなり、それが実際に賃金を増加させる、という経路がある。

植田総裁になってからも、2023年10月から「賃金と物価の好循環」の表現は使われていた。だが、2025年4月の展望レポート以降、この表現は使われなくなっている。

2025年1月の展望レポートでは、「物価の中心的な見通し」として、「消費者物価の基調的な上昇率は、人手不足感が高まるもと、マクロ的な需給ギャップの改善に加え、賃金と物価の好循環が引き続き強まり中長期的な予想物価上昇率が上昇していくことから、徐々に高まっていくと予想され、見通し期間後半には『物価安定の目標』と概ね整合的な水準で推移すると考えられる」と述べていた。

だが、次の4月の展望レポートの「物価の中心的な見通し」では、「消費者物価の基調的な上昇率は、成長ペース鈍化などの影響を受けて伸び悩むものの、その後は、成長率が高まるもとで人手不足感が強まり、中長期的な予想物価上昇率が上昇していくことから、徐々に高まっていくと予想され、見通し期間後半には『物価安定の目標』と概ね整合的な水準で推移すると考えられる」と書かれ、「賃金と物価の好循環」の表現が消えた。

「賃金と物価の好循環」の表現が使われなくなった5月会合後の記者会見で、植田総裁は、「賃金と価格がお互いに相手を上昇させるという意味での好循環は継続していくというふうに考えています」と述べた。

一方、同記者会見では「好循環という意味では、まだかなと思いますのが、賃金が上がり続けていますし、今回の春闘も強いわけですけれども、財価格への波及はある程度進んでるわけですけれども、サービス価格のところへの波及がもう一つ思ったほどのところではないかな、というところを注意してみております」と述べた。

好循環が実現しているかどうかという点で、植田総裁が重視しているポイントは、賃金が上昇し、それがサービス価格にも波及することだということになる。

以上の通り、植田総裁が現在使っている「賃金と物価が相互に参照しながら緩やかに上昇していくメカニズム」は、多くの人々が想定する「賃金と物価の好循環」とは、やや異なることがわかる。

では、なぜ「賃金と物価の好循環」の表現が使われなくなったのか。

「賃金と物価の好循環」という表現を使った黒田前総裁は、賃金が上昇し、(実質賃金の増加によって)消費が盛り上がり、それでディマンドプル・インフレの形で、物価を押し上げるという姿を想定していた可能性があるが、だとすれば、そうした形で「賃金と物価の好循環」が実現する可能性は非常に低い。

というのは、仮に、賃金が上昇しても、労働生産性が上昇しないなかでは、人件費などのコストが最終製品価格に転嫁され、賃金上昇とともに物価が上昇するため、実質賃金が増加しない、ということが起こるためだ。

日本が「失われた30年」を続けた最大の構造的な問題は、労働生産性の低さであり、その問題が解決しない限り、黒田前総裁や政府が描くような「賃金と物価の好循環」は実現しないだろう。

そして、もし、そうした形での「賃金と物価の好循環」が利上げの条件であるとすれば、日銀はいつまでも利上げできないことになる。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/12/1の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。