国内景気動向

7~9月マイナス成長の原因だった住宅投資と輸出の減少はいずれも前期増加の反動

7~9月の日本の実質GDPは季節調整済み前期比で0.4%減少した。マイナス成長は2024年1~3月以来、6四半期ぶりのことだ。

7~9月GDPの前期比マイナス0.4%の需要項目別寄与度をみると、個人消費がプラス0.1%、設備投資がプラス0.2%と、プラス寄与だったのに対し、住宅投資がマイナス0.3%、輸出がマイナス0.3%とマイナス寄与となった。

このうち住宅投資の減少は、25年4月の建築基準法・省エネ法改正の影響によるものだ。同法改正は、住宅建設や大規模リフォームのコストを増加させることになったため、事業者は改正前に着工を前倒しした。

住宅着工件数(季節調整済み)は24年後半以降、ほぼ65万戸程度で推移していたが、その影響で25年2月67万戸、3月90万戸と急増した。だが、その反動で住宅着工は4~6月に50万戸と急減し、7~9月になってようやく59万戸まで回復している。

4~6月の住宅着工減少がタイムラグをもって、工事進捗ベースの統計である7~9月のGDPの住宅投資に反映された。7~9月の住宅投資は前期比9.4%減となって、GDPを押し下げた。

だが、7~9月の住宅着工は低水準ながらも回復していることから、GDP統計では10~12月の住宅投資はプラスに転ずる可能性が高い。7~9月の住宅投資の落ち込みは一過性であり、前期増加の反動によるものであることがわかる。一方、輸出は4~6月に前期比2.3%増加したあと、7~9月に同1.2%減少した。

メディアの多くは、「輸出の減少はトランプ関税の影響によるもの」と伝えているが、日本から米国に乗用車を輸出する際の関税率は4月に27.5%に引き上げられたあと、日米交渉により8月から15%に引き下げられている。

これに対して、日本の対米乗用車輸出台数の動きをみると、25年1~3月に前年比5.6%増、4~6月に同4.7%増と増加したあと、7~9月には同7.9%減と減少に転じた。

もし、トランプ関税の影響が対米自動車輸出の動きに現れたのであれば、関税率が27.5%に引き上げられた4~6月の輸出が減少し、15%に引き下げられた8月以降の輸出が増加していたはずだ。

だが、実際には関税率が27.5%と高かった4~6月の輸出が大幅に増加し、関税率が引き下げられた7~9月の輸出は4~6月に増加した分の半分程度の減少幅となった。

「関税率上昇によって輸出が減少し、関税率引き下げによって輸出が増加する」という形での、関税率と輸出の関係になっていない。「輸出の減少はトランプ関税の影響によるもの」という多くのメディアの説明は、ミスリーディングな説明であることがわかる。

高関税率にもかかわらず4~6月の対米自動車輸出が増加したのは、関税率の引き上げによって日本の価格が先行き大幅に値上げされるとの思惑から、米国における日本車の需要が増加したからだろう。

そして、7~9月に対米自動車輸出が減少したのは、関税率が引き下げられ、日本車の値上がり懸念が薄れたこと、また、4~6月増加の反動もあって、米国における日本車への需要が減少したからにほかならない。

住宅投資の減少同様、7~9月の輸出の減少はやはり4~6月増加の反動と言っていい。

トランプ関税が米国における乗用車販売に影響しないように日本車メーカーは米国における販売価格をコントロールしている

日本車への関税率は4月に27.5%に引き上げられた後、8月に15%に引き下げられた。そして、日本の自動車メーカーは関税コストを価格にそのまま転嫁することなく、ほぼ関税コスト分に相当する輸出価格の引き下げを行っている。

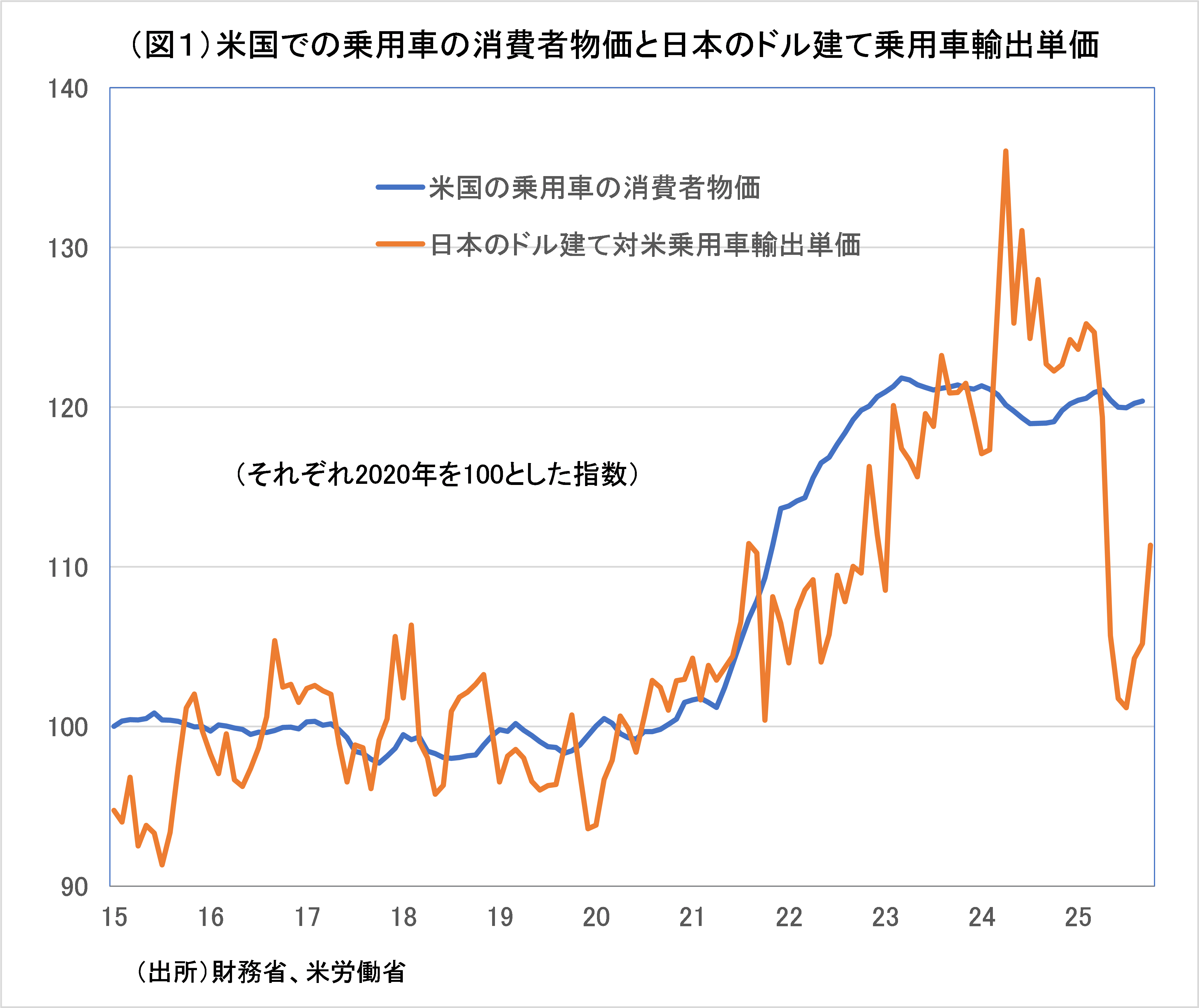

対米乗用車輸出の輸出単価は、関税発動前の25年3月2.88万ドルから7月には2.34万ドルへと18.9%引き下げられた(図1参照)。

その後、関税率が引き下げられたこともあってか、8月以降は徐々に値上げがなされた。10月の輸出単価は2.57万ドルと、3月比での価格下落幅は11.1%となっている。

関税率は、最終的に15%とトランプ関税以前の2.5%から、12.5%ポイント上昇したが、日本の自動車メーカーは、米国内での日本車の価格が相対的に上昇して日本車の価格競争力が低下しないように、輸出価格を引き下げているということになる。

もちろん、輸出価格引き下げによって、その分、販売・輸出金額などは目減りし、日本の自動車メーカーの収益は悪化する。ただ、それでも円安のために、円建て輸出単価は高いままで、儲けがなくなるわけではない。

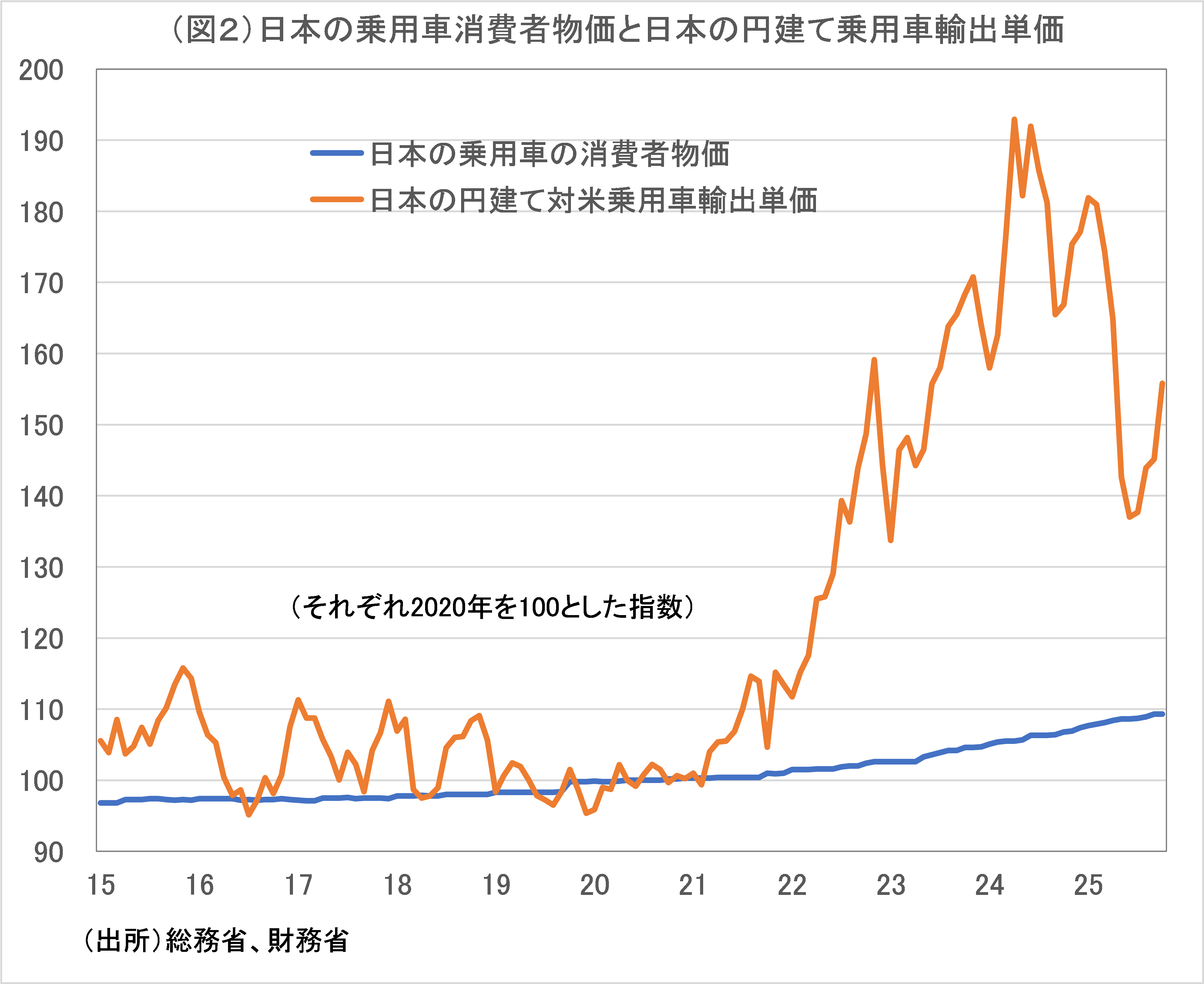

コロナ前の2020年1月の円建て米国向け乗用車輸出単価は237万円/台だったが、24年4月には476万円/台と4年間で価格は約2倍に跳ね上がった(図2参照)。

関税で、直近25年6月は一時338万円/台まで下がったが、それでも2020年1月時に比べ4割程度高い水準だった。直近10月の輸出単価は385万円/台と回復したが、この価格水準は2020年1月比62.5%高い。

日本における乗用車の価格はほぼ横ばいであり、自動車メーカーの生産コストが目立って上昇しているわけではない。

関税によって自動車の対米輸出価格は引き下げられ、自動車メーカーの利益は一時に比べ減少しているが、関税にもかかわらず、円安によって多くの自動車メーカーは大きな利益を享受できている状態であることは間違いない。

懸念されていたトランプ関税の日本の対米輸出に対する影響は限定的であり、この先、何らかの理由で米国景気が悪化するということでもなければ、この先も影響は限定的にとどまるものとみられる。

高市首相発言を巡る日中関係悪化の影響をどうみるか?

今後の日本の輸出動向を占ううえで、より注目され始めたのは、高市首相の台湾有事を巡る発言を契機した日中の外交的緊張の行方がどうなるか、また、この先、摩擦が激化し中国の不動産不況などを背景にすでに低迷している対中輸出が一段と落ち込み日本経済に及ぼすおそれはないのか、という点だ。

中国の日本に対する措置が、現在実施されている日本への渡航自粛や水産物の輸入禁止などの措置にとどまるのであれば、日本経済への影響は限定的だろう。

だが、台湾問題は中国にとって核心的利益にかかわる問題であり、また、高市首相が同発言を撤回するとは考えにくい。

よって、日中の外交的緊張は長期間、継続する可能性が高く、中国側が日本に対してより強硬な措置をとる可能性もある。

中国は日本にとっての最大の貿易相手国であり、中国が高率の対日輸入関税など強硬な措置を実施すれば、日本経済への悪影響は大きい。

ただ、そうした強硬な措置は中国経済にも、相当の悪影響を及ぼすだろう。さらに、日本の中国依存度低下を招くような強硬措置は、日本に対する中国の外交的な優位性を失わせるものになってしまう可能性もある。過去の日中の摩擦が日本経済にどういう影響を及ぼしたかをみてみよう。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/11/25の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。