BNPLは支払手段の究極の進化形か?

BNPLとはどんなサービスか?

BNPLは「Buy Now, Pay Later」の略で、日本語にすると「今買って、後で支払う」という意味になります。従来の分割払いや後払いと似ていますが、一番の特徴は、「原則として金利や手数料がかからない」という点にあります。この手軽さが、特に若い世代を中心にあっという間に広がった理由です。

米国では、この数年でBNPLの市場が大きく成長しています。2020年にはおよそ3,000万人だった利用者が、たった3年後の2023年には1億人近くにまで増えたと推計されています。取引額も急拡大していて、BNPLによる決済額は、もう数百億ドル規模にものぼっているのです。この背景には、オンラインショッピングが当たり前になったことや、新型コロナウイルスの流行による消費行動の変化があります。家にいる時間が増え、ECサイトを使う人が増えたことで、便利で柔軟な支払い方法としてBNPLの需要が高まったのです。

BNPLをよく利用しているのは、ミレニアル世代やZ世代と呼ばれる若い人たちです。彼らには「クレジットカードを持ちたくない」、あるいは「持てない」という人が多くて、クレジットカードの契約や高い利息にちょっと抵抗があるようです。その点、BNPLは審査が比較的ゆるやかで、アプリやウェブ上で簡単に利用できて、しかも利息を気にしなくていいのです。だから、ファッションや化粧品、ガジェットといった、比較的安価な商品を買う際によく使われています。

BNPLが消費者の購買心理に与える影響も、なかなか興味深いところです。行動心理学の観点から見ると、人は「今の負担を小さく感じる」ことで、買い物をしたい気持ちが高まる傾向があるそうです。BNPLは、まさにこの心理に働きかけ、「今すぐ欲しい」という気持ちを後押しします。支払いが分割されると「買いやすい」と感じさせて、消費者は商品をより手軽に手に入れられるようになる。これは、商品を売る側から見ても、非常に強力な効果で、多くのお店がBNPLを導入する理由の一つになっています。

このように、BNPLは「利便性」「わかりやすさ」「審査の容易さ」を武器に急速に広まっています。でも、同時に「過剰な消費を促してしまうんじゃないかな?」、「本当にこのモデルは持続可能なんだろうか?」といった疑問も生まれてきます。

クレジットカードとの比較:BNPLの強みと弱み

クレジットカードも「今買って後で払う」点は同じですが、分割払いやリボ払いにした場合には高い金利や手数料がかかるのが一般的です。これに対し、BNPLは「分割払いでも利息ゼロ」が基本です。また、クレジットカードは審査が厳しくハードルが高いことがありますが、BNPLは審査が柔軟で利用しやすいので、クレジットカードを持たない層にも浸透しています。心理的な抵抗が少ないのもBNPLの大きな特徴と言えるでしょう。

BNPLの強みは「手数料や金利が原則無料」「審査が簡単」「心理的ハードルが低い」ことです。これらが、従来の金融サービスにはなかった新しい価値を生み出しています。一方、弱点は、「過剰消費のリスク」、「延滞料金の発生」といった課題です。BNPLは便利さゆえに、お金を使っている感覚が薄れてしまい、支払い負担が膨らむ可能性があります。利用者が安心して使えるようにするために、適切な規制や、お金の使い方に関する教育が欠かせないと思われます。

BNPLのビジネスモデルとは?

BNPLは「金利ゼロ」「手数料無料」を強調しているので、利用者はとてもお得に感じますよね。でも、「それでは、一体どうやってBNPL事業者は利益を出しているんだろう?」って不思議に思う方もいるでしょう。従来の金融サービスは利息や手数料が主な収益源でしたが、BNPLはそれらがないのに、急成長している。そのビジネスモデルの仕組みを調べてみました。

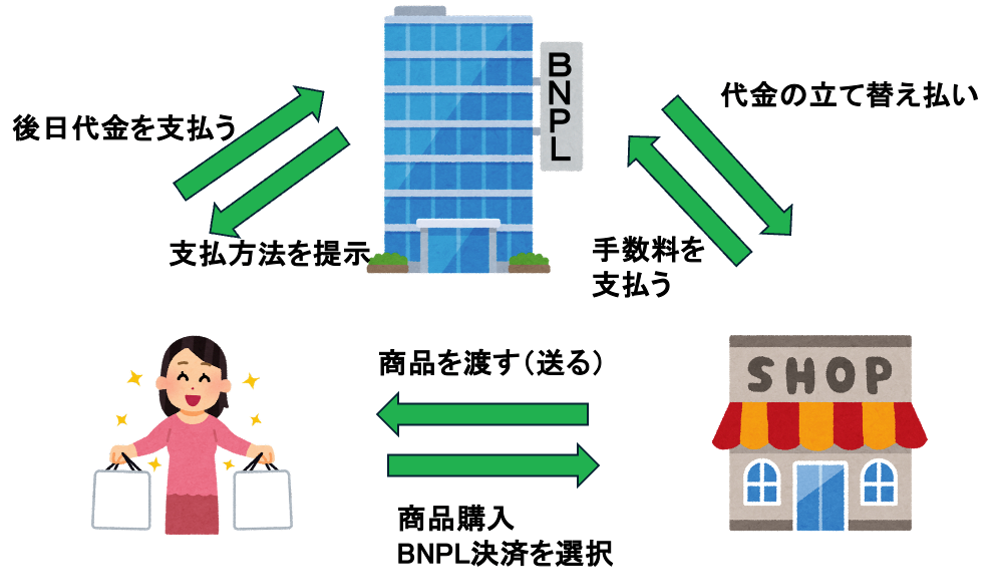

◆収益の柱:「加盟店手数料」

BNPL事業者の主な収益源は、お店から受け取る「加盟店手数料」でした。利用者がBNPLを使って商品を買った際、お店は売上の一部をBNPL事業者に支払います。この手数料は、一般的に3%から6%程度とされ、クレジットカードの加盟店手数料(2%~3%程度)よりも高めなのです。

では、何故、お店は高い手数料を払ってまでBNPLを導入するのか?それは、BNPLを導入することで売上が増えるからです。BNPLを利用すると、買い物へのハードルが下がって、「本当は迷っていた商品」も買ってもらいやすくなります。その結果、お店は売上を伸ばすことができ、BNPL事業者に支払う手数料を差し引いても、十分な利益が見込めるわけです。実際に、BNPLを導入したお店では、一人あたりの購入金額が大きく上がったというデータも報告されています。

(図)BNPL事業のしくみ

◆消費者からの収益:延滞料金やプレミアムサービス

BNPLは「金利ゼロ」を強調しますが、返済が遅れた場合には「延滞料金」が発生します。この延滞料金は、事業者にとっては一定の収益源になります。利用者のうち、およそ数パーセントの人が支払いを遅らせていて、それが収益の一部を支えているのです。

また、一部のBNPL事業者は、有料の会員制度を導入しています。たとえば、「より柔軟な分割プラン」や「返品保証」、「特別な割引やポイント」といったサービスを提供して、月額料金や利用料で収益を上げているケースもあります。こうした取り組みには、安定した収益を確保する狙いがあると考えられます。

◆データ活用による収益化

BNPL事業者にとって、もう一つ重要なのが「消費者データの活用」です。BNPLの利用履歴には、買い物の傾向や返済の習慣、好きなブランドや商品の種類などが含まれています。これらのデータは、マーケティングやリスク管理の面で非常に価値が高いのです。

事業者はこのデータを分析して、お店に対して「どんな層の人がBNPLを利用しているか」、「どの商品の売上が伸びやすいか」といった情報を提供できます。つまり、単なる決済サービスとしてだけでなく、「データプラットフォーム」としても価値を持ち、お店からの手数料以上の付加価値を生み出していると言えそうです。将来的には、AIを活用してより高度な与信判断をしたり、一人ひとりに合わせた広告を配信したりすることにもつながるかもしれません。

◆ビジネスモデルの持続可能性

このように、BNPLは「利用者から直接金利を取らず、お店から手数料を得る」という仕組みで成り立っています。短期的にはとてもうまく機能していて、特にEC市場の成長とともに急速に拡大しているのは間違いないと言えます。しかし、このビジネスモデルが長く続くかという観点からは、課題も残されています。

一つ目は、お店が高い手数料をどこまで払い続けるかという点です。もしBNPLによる売上アップ効果が薄れれば、手数料の高さが導入の妨げになる可能性があります。

二つ目は、延滞率の上昇です。利用者が支払いを滞らせれば、事業者は立て替えた代金を回収できず、損失を抱えるリスクがあります。経済が不安定な時には延滞率が高まる可能性がありますから。

BNPLに参入している主な企業と特徴

BNPL市場の急成長を受け、多くの企業がこの分野に参入しています。以下、代表的な企業について簡単に紹介します。

・Affirm(アファーム): 米国のBNPL市場をリードする企業。「金利ゼロまたは低金利の分割払い」と「隠れた手数料がない」という透明性の高さが強み。

・Afterpay(アフターペイ): オーストラリア発のAfterpayは、特に若年層に人気です。商品代金を4回に分けて支払うシンプルな仕組みが特徴。

・Klarna(クラーナ): ヨーロッパ最大規模のBNPL企業。「30日以内の後払い」や「分割払い」など多様な支払いオプションを提供。決済ツールを超え、アプリ内で買い物情報を提供する「ショッピングプラットフォーム」を目指す。

・PayPal(ペイパル): オンライン決済のパイオニアであるPayPalも、「Pay in 4」という名称でBNPLに参入。

規制と社会的議論:BNPLの将来と課題

BNPLの普及が進むにつれ、規制や社会的な議論も活発になっています。従来の金融サービスとは違うだけに、消費者保護の観点から新たなルールが必要とされています。

◆米国における規制の動き

米国では、消費者金融保護局(CFPB)がBNPLサービスを調査し、以下の点を重視しています。

・透明性の確保: 遅延時の手数料など、隠れたコストを消費者に明確に提示すること。

・信用情報への影響: BNPLの利用履歴を信用情報にどう反映させるか、統一的なルールを検討しています。

・消費者保護: 返品・キャンセルの際の処理など、従来の決済サービスと同等の保護を適用すべきか議論が進んでいます。

◆過剰債務と利用者の心理

BNPLは手軽に利用できる反面、利用者が「支払いの辛さ」を感じにくくなって、つい買いすぎてしまうリスクがります。複数のBNPLサービスを同時に利用すると、支払いが一気に集中して、予想以上の出費となる危険性も指摘されています。

◆規制の今後と展望

BNPLはまだ新しいサービスですから、当局による規制は、まだ始まったばかりの段階です。今後は、広告の明確化や利用上限の設定などが検討されるでしょう。利用者の利便性を損なわず、同時に消費者を守るバランスの取れた制度づくりが、BNPLの持続的な成長には不可欠となりそうです。

まとめ:BNPLは金融サービスの究極の進化形か?

◆消費者とお店にとってのメリット

BNPLがこれほど注目されるのは、やはり「シンプルでわかりやすい」という魅力があるからでしょう。複雑な金利計算や年会費を気にせず、購入代金を何回かに分けて支払える仕組みは、消費者に大きな利便性をもたらします。特に若い世代にとっては、直感的に使える点が評価されています。

また、BNPLは「即時性」と「柔軟性」にも優れています。クレジットカードを持つときのような審査期間はなく、オンラインで数クリックするだけで使える手軽さは、今の時代の消費スタイルにとても合っています。

お店にとっても、BNPLを導入することで売上を増やす効果が期待できるので、利用者とお店の双方にメリットをもたらしていると言えるでしょう。

◆消費者が注意すべき点

一方で、BNPLを利用する際にはいくつかの注意点があります。分割払いが簡単にできる便利さは、心理的な「支払いの辛さ」を軽減しすぎてしまい、つい買いすぎてしまうリスクがあります。特に複数のBNPLサービスを同時に利用すると、返済日が重なって、予想以上の出費となることがあります。

月並みな話になってしまいますが、利用する側としては「BNPLだから気軽に買える」と考えるのではなく、自分の収入や生活費のバランスを意識しながら使うことが大切でしょう。「ご利用は計画的に」ですね!基本的なルールとして「本当に必要なものにだけ使う」、「複数サービスの同時利用は控える」、「返済計画をカレンダーなどに記録する」といった工夫もありでしょう。

◆金融サービスとしての革新性

BNPLは、単なる「後払いの新しい形」にとどまりません。より広い目で見れば、「金融サービスの民主化」を象徴する存在と言えるかもしれません。これまでは、ローンやクレジットカードは一定の信用履歴や収入があることが前提でしたが、BNPLはより幅広い層に開かれています。これにより、金融サービスにアクセスしにくかった人々にとっても新しい選択肢となり、買い物の幅を広げています。

さらに、BNPL事業者はAIやデータ解析を駆使して与信判断を行い、これまでの金融機関では見えにくかった個人の購買行動や返済パターンを把握しています。こうした技術の活用は、今後の金融サービス全体にとって大きなヒントとなりそうです。

◆「究極の進化形」か、それとも「過渡期的な存在」か

BNPLは、これまでの金融サービスにはなかった便利さや透明性を提供しています。その意味では「進化形」と呼ぶにふさわしい革新性を持っていると思います。でも、それが「究極」であるかどうかは、まだわからない、というのが正直なところです。

将来的には、BNPLの仕組みが他の金融サービスと融合し、クレジットカードやデジタルウォレットの一部として取り込まれる可能性もあります。逆に、規制や経済環境の変化によって、一時的な流行で終わるかもしれません。つまり、BNPLは「金融サービスが進化していく過程での重要な実験」として考える方が、現時点では一番バランスの取れた見方かもしれません。

現在、日本においてもBNPL事業に参入する企業が増え、市場も拡大してきています。もしも本稿の読者さんに、BNPLを利用する機会があった時には、本稿を思い出してもらえたら幸いです。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。