中国 ストック調整が深刻な景気悪化を招くおそれ

年前半の高成長で25年の政府目標「5%前後」の達成可能性は高まる

トランプ関税の影響が懸念されていた中国経済は、意外に堅調に推移している。

ただ、トランプ関税の影響を警戒して、政府は家電やスマホなどの買い替え支援策などの積極的な景気刺激策で景気の下支えを図ろうとしていたことは確かだ。

年前半の経済が予想外に堅調だったことによって、「5%前後」という今年の成長目標達成の可能性は高まっており、政府の景気対応は緩み、消極化するおそれがある。

当初、トランプ関税は発動されるな否や米国の国内物価に転嫁され、米国消費が大きく落ち込むなどによって世界経済は急速に悪化するとみられた。

だが、実際に、関税コストの多くは米国向け輸出企業や米国内の小売業などによって負担されており、すぐにはその影響が表面化しないが、じわじわと世界経済にダメージを及ぼしている。

関税の悪影響が本格的に表れ始めるのは、これからだろう。中国の内需をみると、消費は買い替え支援策の効果が薄れ始めており、また、投資はストック調整とみられる動きにより、減少し始めている。

そうしたなかで、「トランプ関税の悪影響を克服したのではないか」といった、誤った判断により、政府が景気刺激策の手を緩めようとすれば、中国景気は失速するおそれがあるだろう。

実質GDPは今年1~3月の前年比が5.4%、4~6月が同5.2%、1~6月累計では5.3%と5%を超える高成長が続いた。

3月の全人代の政府活動報告で、李強首相は2025年の成長率目標を「5%前後」とし、2024年と同水準に据え置いた。2024年の実際の成長率はちょうど5.0%だった。

3月の全人代での「5%前後」の目標は、米国との貿易戦争で輸出環境悪化が懸念されるなか、財政・金融両面からの景気刺激策により、内需主導で24年並みの成長を図ろうとする、かなりチャレンジングなものだったと言える。

ところが、当初は目標達成が難しいのではないかと思えた「5%前後」目標だが、1~3月(前年比5.4%)に続いて、トランプ関税発動後の4~6月(同5.2%)の経済も堅調なものとなり、1~6月累計のGDPは前年同期比5.3%と5%を上回った。

前年比が高かった理由の一つは、2024年後半の成長率が加速していた、という技術的な理由もある。2024年7~9月の前期比成長率は1.3%、10~12月が1.6%と加速していた。そのための、いわゆる「ゲタ」が、前年比でみた2025年の成長率を計算上、押し上げた。

とはいえ、結果として、年後半の経済がかなり鈍化しても、目標が達成できる可能性が高まったことは事実だ。中国政府にとっては、まさに、「貯金」ができたことになる。

前期比でみた成長率は25年1~3月が1.2%、4~6月が1.1%だったが、仮に、7~9月、10~12月の同成長率が1.0%なら25年の成長率は5.0%になる。同様に0.9%なら4.9%、0.8%なら4.8%となる。

最低限4.8%でも「5%前後」に含めることができるとすれば、前期比0.8%(前期比年率3.2%)という、年率3%程度の低成長でも、目標は達成できることになる。

個人消費の支えになっているのが買い替え支援策

2025年前半の成長は予想外の高成長だったが、意外だったのは、25年前半の成長を支えたのは輸出の堅調さだったという点だ。逆に、足を引っ張ったのは設備投資、インフラ投資など投資の低迷だった。

2023、24、25年の経済成長の需要項目別寄与度をみてみよう。2023年の成長率は5.4%だったが、需要項目別寄与度をみると、消費が4.6%、投資が1.4%、純輸出がマイナス0.6%で、消費主導の成長だった。

翌24年の成長率は5.0%だったが、消費が2.2%、投資が1.3%、純輸出が1.5%で、23年に比べると、好調だった消費が鈍化する一方、純輸出がその落ち込みを補う構図となった。今年1~6月の成長率(前年同期比)は5.3%で、消費が2.3%、投資が0.9%、純輸出が1.7%となった。

今年になってからは、消費の鈍化が続き、投資が一段と伸び悩んだが、それを輸出が補うという形になった。消費、投資、輸出の動向をそれぞれ詳しくみておこう。

個人消費はコロナショック後の2023年に、リベンジ消費を中心に急増したが、24年に入ると、不動産不況が消費マインドを低下させ、その勢いが失われた。

そこで、政府は、24年7月に個人が冷蔵庫、洗濯機、テレビ、エアコン、パソコン、給湯器、家庭用コンロ、レンジフードなど家電製品を買い替える際に、省エネ・節水性能によって最大で価格の20%を上限に補助金を支給する買い替え支援策を打ち出した。同じ24年7月には、自動車の購入補助金も拡大された。

ガソリン車の補助金は従来の7,000元から1.5万元に、EV(電気自動車)は1万元から2万元に増額された。家電製品に対する買い替え支援策は2025年も継続され、浄水器、食洗機、炊飯器、電子レンジが新たに対象に追加された。

さらに、スマートフォン、タブレット端末、スマートウォッチの買い替えに最大500元の補助金が支給される政策も開始された。自動車の購入補助金政策は25年も維持されている。

現状、消費の支えになっているのが、財政措置による買い替え支援策や補助金であることは明らかだ。

小売売上高の内訳をみると、24年後半以降、家電買い替え支援策により、家電映像機器の販売が急増し、25年に入ると支援策がスマホなどに拡充されたことで通信機器販売が急増した。

自動車については、メーカーの価格競争が激しいため、販売金額は伸び悩んでいるが、販売台数は増加している。

政府は今後もこの買い替え支援策を続ける意向だが、

(1)一部製品に偏った補助金は他の製品の需要を減少させるおそれがあること、

(2)買い替え支援策は将来の需要の先食いになってしまうおそれがあること、

などから、その効果がいつまで続くか疑問だ。

実際、小売売上高の増加テンポは足元で鈍化する兆しがある。小売売上高は25年1~3月の前年比4.6%増から買い替え支援策により4月同5.1%増、5月同6.4%増と伸びが加速したが、その効果が薄れ始めているためか、6月同4.8%増、7月同3.7%増と伸びは鈍化している。

買い替え支援策などによって押し上げられている消費の持続性については疑問がある

過剰設備の調整のためのストック調整が始まっている可能性

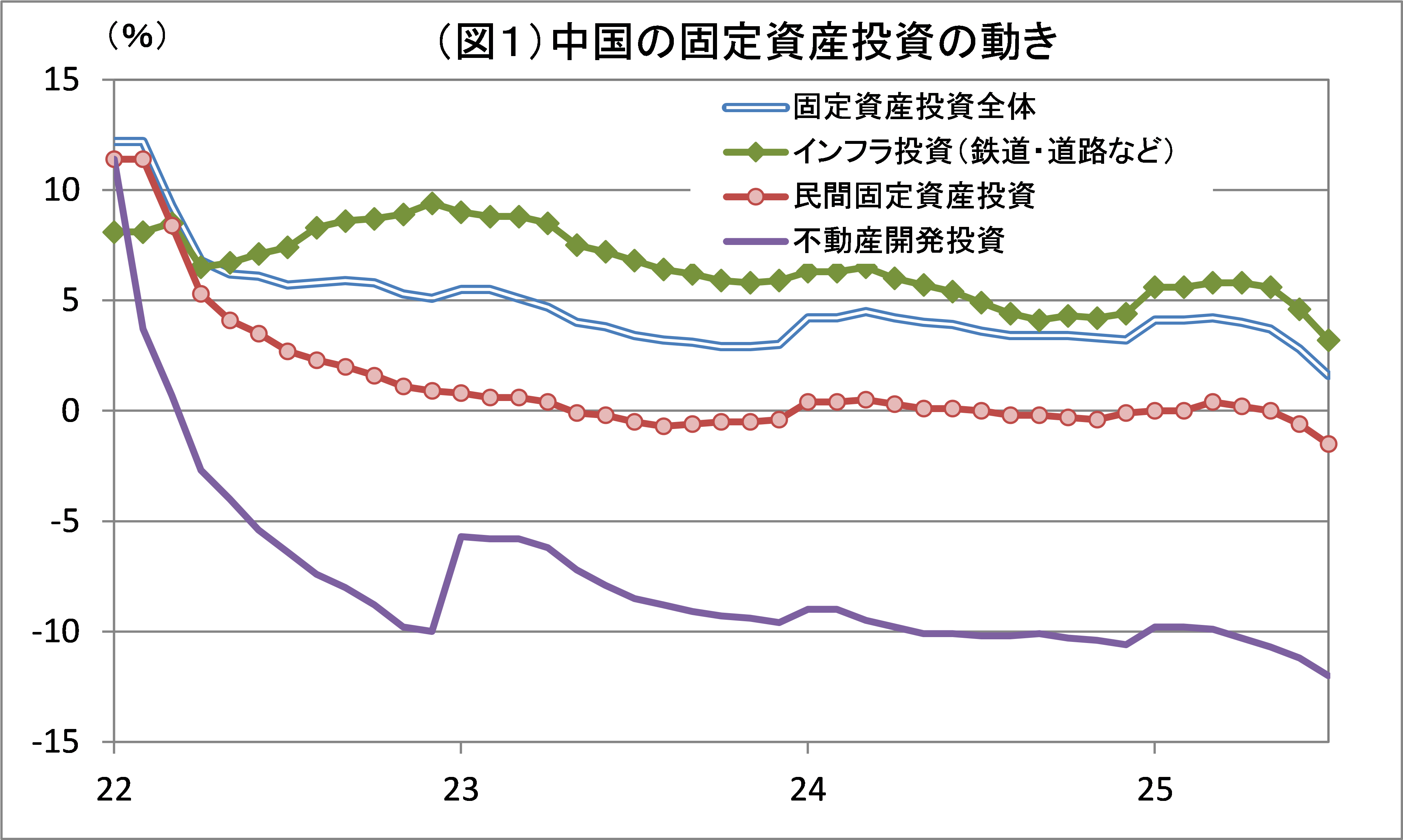

一方、投資はコロナショック後、不動産開発投資の減少傾向が続き、民間設備投資も低調な推移を続ける一方、インフラ投資が投資全体を下支えする形が続いていた(図1参照)。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/8/25の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。