国債買い入れ減額幅縮小をどうみるか?

超長期債利回り上昇で日銀への政治的圧力が高まったことが原因か?

日銀は6月16~17日の金融政策決定会合で、国債買い入れの減額ペースを緩める方針を決めた。日銀は2024年8月から月間の国債買い入れ額を四半期ごとに4,000億円ずつ減らすことを決めていた。

買い入れ減額の目的は「金融市場における長期金利の自由な価格形成を促進していく」ためだった。量的金融引き締め(QT)は、一般的に、中央銀行が自身のバランスシートを縮小させることを意味する。

2024年8月以降の買い入れ減額により、月間の買い入れ額が月間の平均償還額(約6兆円)を下回ることになった。日銀の国債保有額は減少し、これで事実上のQTが始まったとされる。

国債買い入れ減額前の2024年7月の国債買い入れ額は5.7兆円と、償還額に近い水準だった。同年8~9月は4,000億円減らして5.3兆円に、その後も4,000億円ずつ減らして、10~12月4.9兆円、25年1~3月4.5兆円、4~6月4.1兆円となっている。

このあとも、25年7~9月3.7兆円、10~12月3.3兆円、2026年1~3月2.9兆円、4~6月2.5兆円と4半期ごとに4,000億円ずつ減額していく方針だ。だが、26年7月からは、26年7~9月2.5兆円、10~12月2.3兆円、27年1~3月2.1兆円と4半期ごとの減額幅を2,000億円に縮小していくことになった。

日銀は「長期金利は金融市場において形成されることが基本」との考えだ。にもかかわらず、なぜ、国債買い入れ減額を始めて1年しか経っておらず、実際に、買い入れ減額の影響があるとは考えられない、今の段階で、先行きの減額ペースを緩める決定をしなければいけなかったのか、非常に疑問だ。

記者会見では「4月以降の超長期金利の急騰が影響したのか」との質問に対し、植田総裁は「将来の金利あるいは国債市場の不安定さを未然に防ぐための措置」であり、「超長期債の動向が今回の決定に直結しているわけではないが、当然点検した」と述べた。

4月以降の超長期金利の急騰は、日銀の国債買い入れ減額の影響とは考えにくく、世界的な財政への不信感が原因だろう。昨年夏から始まった日銀の国債買い入れ減額が、今年4月になって超長期債利回りを上昇させたとみるのは、かなり不自然だ。

後述するように、米国の例をみると、米FRBが量的引き締め(QT)のペースを緩めたのは、QTによって銀行の流動性が不足する事態が「現実に」発生したことが原因だった。

それに対して、日本の場合は「将来の金利あるいは国債市場の不安定さを未然に防ぐための措置」と説明されている。現実に起こっていない問題に対して、手を打とうとする、まさに「転ばぬ先の杖」の印象が強い。

また、「財政への配慮はあるのか」との記者の質問に対して、植田総裁は「財政への配慮というよりは、あまりに早めに減額を進めて金利が異常な変動率を示し、経済にマイナスの影響を与えないよう配慮した」と答えた。

後述するように、現時点でみると、QTは、まだほとんど進んでいない。しかも、日銀は、超長期債市場にほとんど関与していない。確かに、超長期債利回りは大幅に上昇したが、それを昨年夏以降の国債買い入れ減額による「異常な変動率」と解釈するのは無理があるだろう。

今回の決定になったのは、おそらく、超長期債利回りの上昇を受けて日銀に対する政治的圧力が強まったか、あるいは、日銀自身の忖度によるものか、そういった解釈をするのが自然だろう。

買い入れ減額から1年経過したが、QTはほとんど進んでいない

現在、6月時点では、日銀の国債買い入れ額は4.1兆円となっている。

一方、財務省計画によれば、2025年度の国債発行額は、新規国債28.6兆円、借換債発行額136.2兆円に、復興債、GX経済移行債、子供特例債を合計して166.9兆円となっており、月平均発行額は13.9兆円となっている。13.9兆円のうち、約3割に相当する4.1兆円を日銀が購入しているわけだ。

5.7兆円の国債を買い入れていた1年前に比べると、日銀の国債市場への影響度、あるいは国債市場の日銀への依存度は、多少、低下しているが、影響度、依存度はなお非常に大きい。

また、ストック面でみると、買い入れ額が現在の4.1兆円では、日銀保有国債の月間減少幅は1.9兆円程度にとどまる。現在、日銀の国債保有額は約600兆円にも上る。1.9兆円では、保有額を減少させる効果は限定的だ。

繰り返すが、量的金融引き締め(QT)は、単に、中央銀行がフローとしての債券購入額を減らすだけではなく、ストックとして中央銀行の債券保有額が減っていく状態を言う。だが、QT開始から1年経過したものの、QTはほとんど進んでいない。

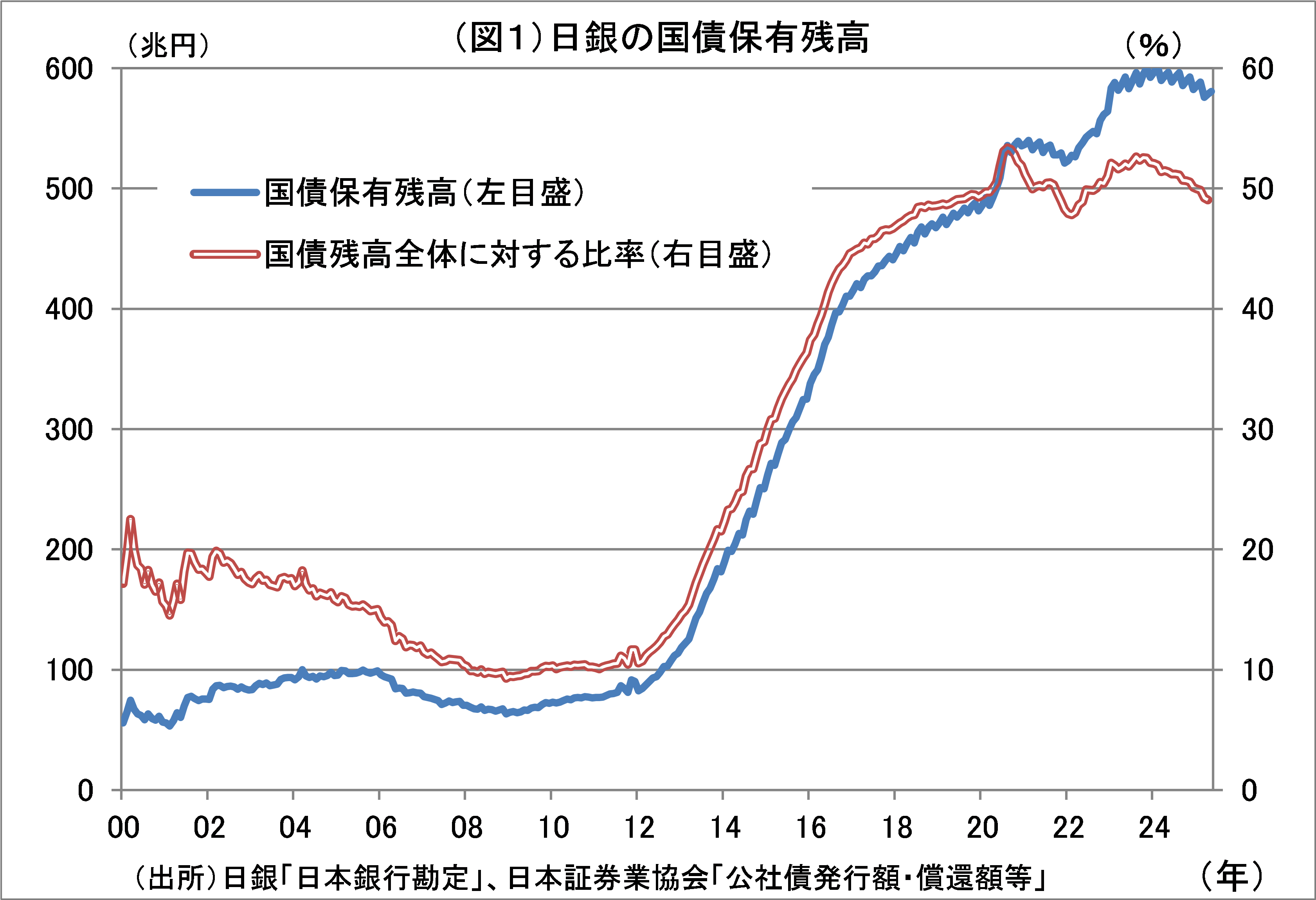

ここまでの日銀の国債保有額の推移をみてみよう。

図1でみる通り、日銀の国債保有額は、異次元緩和が始まる直前の2013年3月末時点で125兆円だった。それがコロナショック前の2019年末には481兆円に増加した。そして、コロナショックに対応した財政のばらまきで、日銀の国債保有もさらに膨れあがり、23年11月には一時600兆円を超えた。

今回の国債買い入れ減額が実施される前の2024年7月末時点の国債保有額は593兆円だった。直近、今年5月末時点での国債保有額は581兆円だ。

日銀の国債保有額は、事実上のQT開始から1年弱経ったが、まだ金額で12兆円、率にして2%しか減っていない。

国債残高全体に占める日銀の国債保有比率も、2020年以降、ほぼ50%程度で推移しており、言うまでもなく、ほとんど低下していない。

フローの国債発行市場における日銀の購入割合は約3割、ストックの国債市場における日銀の保有比率は約5割というのが、現在の日本の国債市場の実態だ。

「長期金利は金融市場において形成されることが基本」が本当に日銀の考えなのであれば、こうした日本の国債市場の実態をできるだけ早急に変えていくことが必要だろう。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/6/23の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。