米国株はどこまで下がるのか?

株価下落のなかで米国景気は後退局面入りか

4月2日のトランプ大統領の相互関税発表を機に米国を中心に世界の株価は急落した。

4日時点での米国株の下落状況をみると、ニューヨークダウは3万8,314ドルと昨年12月4日の高値4万5,014ドルから14.9%下落、ナスダック株価指数は15,587と昨年12月16日の高値20,173から22.7%下落、米S&P500株価指数は5,074と2月19日の高値(6,144)から17.4%下落した。

米国株は、年末年始をピークに大きく下落した形だ。3月の米雇用統計では非農業雇用者数が前月比22.8万人増加し、3月時点での米国経済はなお堅調に拡大を続けていることを示した。

だが、今回の相互関税の影響で4月以降の米国経済が後退局面入りする可能性が高まった。「相互関税」では、米国の輸入品すべてについて10%の関税がかけられ、米国に対する貿易黒字の大きい国には黒字が大きいほど高い関税がかけられる。

米国の輸入が総供給(国内生産プラス輸入)に占める比率は約14%であるため、仮に、米国へ輸出する企業がその輸出価格を据え置き、一方、米国側が輸入品すべてに10%の関税をかければ、単純計算で国内物価は平均1.4%(=10%×0.14)上昇することになる。

しかも、対米貿易黒字が大きい国には、より高率の関税がかけられるため、物価上昇はより大幅なものとなる。

確かに、輸入関税による物価上昇は一過性に違いなく、長期的なインフレをもたらすものではないとみる向きもある。

また、前週の筆者レポート「25%関税でも日本経済への影響は限定的」で指摘した通り、日本の自動車メーカーのようにドル建て輸出価格を引き下げ、関税がかけられても米国内での販売価格がさほど上昇しないようにする価格戦略がとられる場合、米国の物価上昇は上記のような計算ほど大きくならない可能性もある。

だが、ミシガン大消費者信頼感調査にみられる通り、米国では今、消費者は長期的なインフレへの懸念を強め、消費マインドが急速に悪化している。

こうした状況で、本来、一過性になるはずの関税による物価上昇でも、長期のインフレ期待を一段と押し上げ、景気に決定的な悪影響を及ぼすおそれがある。

最近の消費動向に関して言えば、昨年前半中にコロナ給付金などによる過剰貯蓄は底をつき、中低所得者層の消費はすでに低迷している。

足元でなお消費が堅調に推移していたのは、株高の資産効果によって高所得者層の消費が堅調だったためだろうが、年初来の株安で、1月以降、消費全体が冷え込み始めた。

そして、この先も、輸入関税による物価上昇が中低所得者層の購買力を一段と低下させ、株価急落が高所得者層の消費に一段の悪影響を及ぼす可能性は高い。

一方、株価が急落するなか、4日に、パウエルFRB議長は、想定を上回る関税が高インフレと経済成長の減速につながる懸念があるとし、金融政策の適切な方向性を示すのは時期尚早と述べた。

FRBとしては、輸入関税による物価上昇が持続することがないかを見極める必要があるだろう。当面、株価急落に対応した、いわゆる「パウエル・プット」は見込めない。

他方、トランプ大統領は輸入関税が長期的に米国経済を良くすると思い込んでおり、短期的な株安や軽微な景気後退などで政策を転換することはないようだ。

結局、米国経済は輸入関税と株価急落によって後退局面入りし、また、景気後退による企業業績悪化がさらに株価を下落させるという、悪循環に陥る可能性が高い。

だとすれば、株価はどの程度まで調整するだろうか。

米S&P500種株価指数はすでに2割近く下落しており、株価収益率(株価÷1株当たり利益実績)は直近で20倍台と、ピーク時の27倍台からかなり低下している。このため、調整は十分との見方もないわけではない。

確かに、米国経済が拡大基調を維持し、企業の利益も増加傾向を辿るという前提なら、株価の調整は一時的なものにすぎないだろう。

だが、現在の米国経済が景気後退の淵にあるとすれば、今後は実体経済の縮小に伴って、企業の利益も減少し、利益減少が株価を下落させることになる。

株価収益率で言えば、分母に当たる「1株当たり利益」の減少によって、いったんは低下しているようにみえた株価収益率が実は上昇するというわけだ。

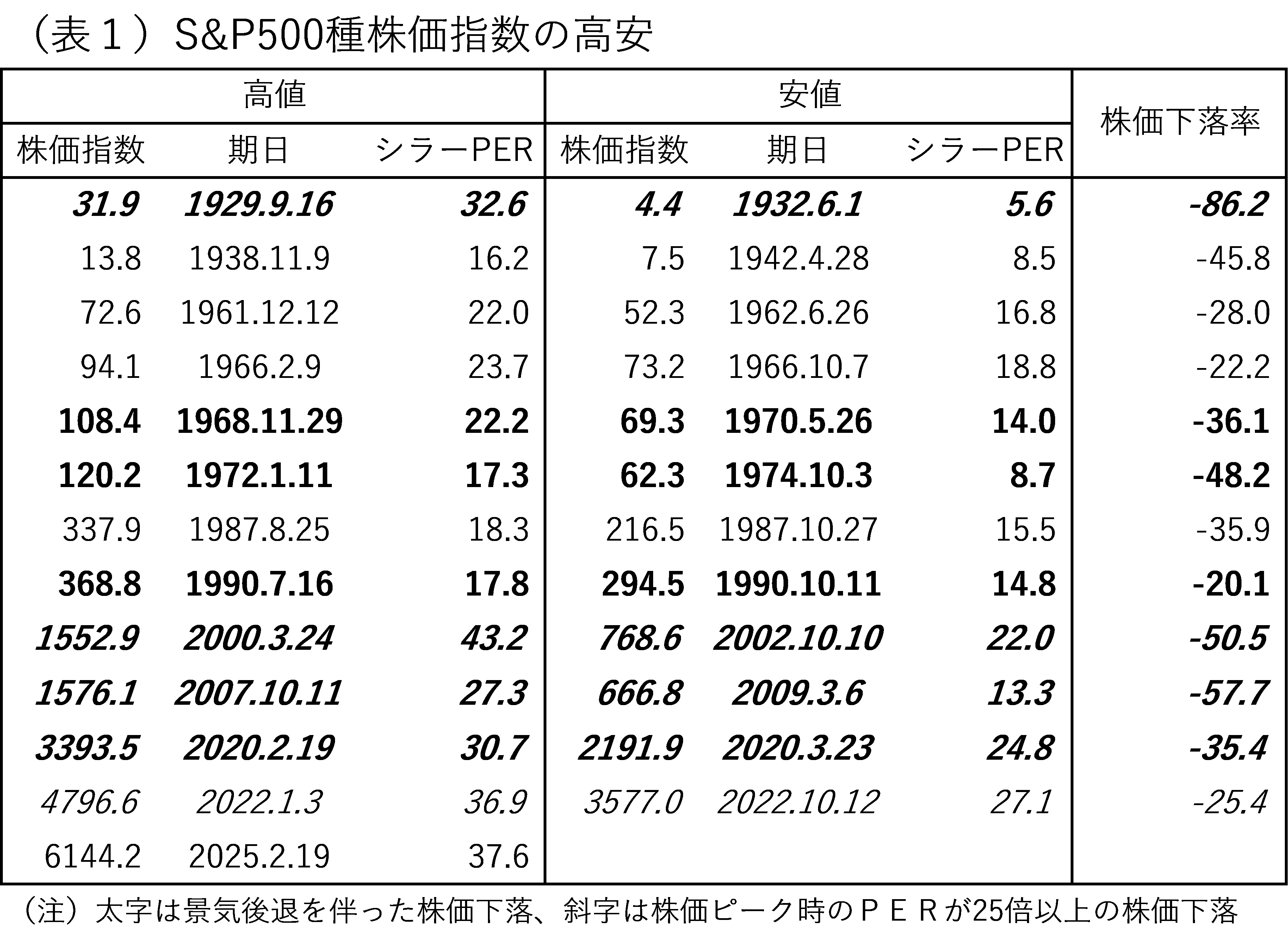

過去の米国株の調整局面がどのようなものだったかを振り返ってみよう。

表1は、大恐慌以降の米国株下落局面で、株価のピーク時、ボトム時のS&P500種株価指数の水準と株価下落率、シラーPERの数字をみている。

表1では、景気後退を伴った株価下落は太字で表示、株価下落開始時におけるシラーPERが25倍以上の株価下落は斜字で表示している。

シラーPERというのは、ノーベル経済学賞受賞者のロバート・シラー教授が考案した指標で、インフレ調整済みの実質株価(S&P500種株価指数)を過去10年間の1株あたり実質純利益の平均値で割って計算したものだ。

つまり、景気循環などによる一時的・循環的な変動を除いた基調的な企業利益に対して株価がどの程度の倍率になっているかをみたもので、この数値が高ければ株価の割高度合いが大きいと言える。

通常、使われている株価収益率(PER)は、現在の株価を、過去1年間の1株当たり利益実績、あるいは今後1年間の1株当たり利益予想で割って計算される。

だが、現在のように、株式市場のAIブームが同時に企業の収益を押し上げたり、株高による資産効果が消費増加要因になって企業収益を押し上げたりしている場合、株高が短期的に利益増加をもたらし、通常の株価収益率は、株価の割高度合いを示す指標として、やや適切でなくなっている可能性がある。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/4/7の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。