金価格高騰の背景 インフレ放置姿勢とトランプ関税

スタグフレーション下でFRBはインフレ放置のスタンス

3月18~19日のFOMCは政策金利のFF金利を4.25~4.5%に据え置いた。据え置きは1月会合に続き、2会合連続となる。

コロナショック以降の米金融政策を振り返っおこう。

コロナショック後の供給制約とロシアのウクライナ侵攻による原油価格高騰が物価を高騰させたことに対応して、FRBは後手に回りながらも、2022年3月から2023年7月にかけ、FF金利を0~0.25%から5.25~5.5%まで引き上げ、金融政策を急速に引き締めた。

だが、2024年9月以降、同年末にかけては、インフレ率が目標である2%に向けて低下傾向を続けているとの見通しに沿って、金融政策を引き締めから中立に戻すべく、FF金利を徐々に中立金利とみられる水準に向けて引き下げていった。

中立金利の水準については、FOMCメンバーの長期(Longer Run)のFF金利見通しが、簡易的に中立金利とされているが、同見通しは、2023年12月の2.5%から徐々に引き上げられており、今回見通しでは3.0%となっている。

これは、仮に、インフレ率が目標の2%になったとしても、利下げの最終到達点は3%程度で良いことを示す。

FOMCは2024年9月、10月、12月と3会合連続で、FF金利を引き下げ、累計引き下げ幅は1%ポイントになった。

当初は、景気が減速し、インフレ率は2%に向かうとの見通しを前提に、今年に入ってからも利下げを続けるはずだった。

だが、利下げが株価を押し上げ、その資産効果で景気が過熱気味に拡大したこともあって、低下傾向だったインフレ率はFRBの想定に反して、上向きに転じた。

2%目標へ低下するという見通しも疑わしいものになった。さらに、トランプ政権の誕生で、その輸入関税政策が物価を一段と押し上げる可能性も高まり、FRBは「インフレは高止まっている」して、様子見せざるをえなくなった、というのが今の状況である。

パウエルFRB議長は、今回のFOMC会合後の記者会見で、インフレについて「インフレ率は上昇し始めている」「関税に反応している部分もあると考えられる。年内のさらなる進展に遅れが生じる可能性がある」として、インフレが予想通り、2%目標に向けて低下していないことを認めた。

一方、「関税に伴うインフレ率上昇は一過性」だが「インフレのうちどの程度が関税に起因し、どの程度が他の要因による影響かを確信を持って見極めるのは容易ではない」とも述べ、トランプ関税がインフレ率を押し上げている点についても指摘した。

インフレに関するFOMC声明文も、昨年12月以降、少しずつ変わってきている。

昨年12月の声明文は「インフレ率は2%の物価目標に向けて進展したが、依然としていくぶん高止まりしている」だった。だが、今年1月声明文は「インフレ率は依然としてやや高めである」という表現になり、「2%の物価目標に向けて進展」の部分が削除された。

今回は「インフレはいくぶん高止まりしている」へとさらに修正された。

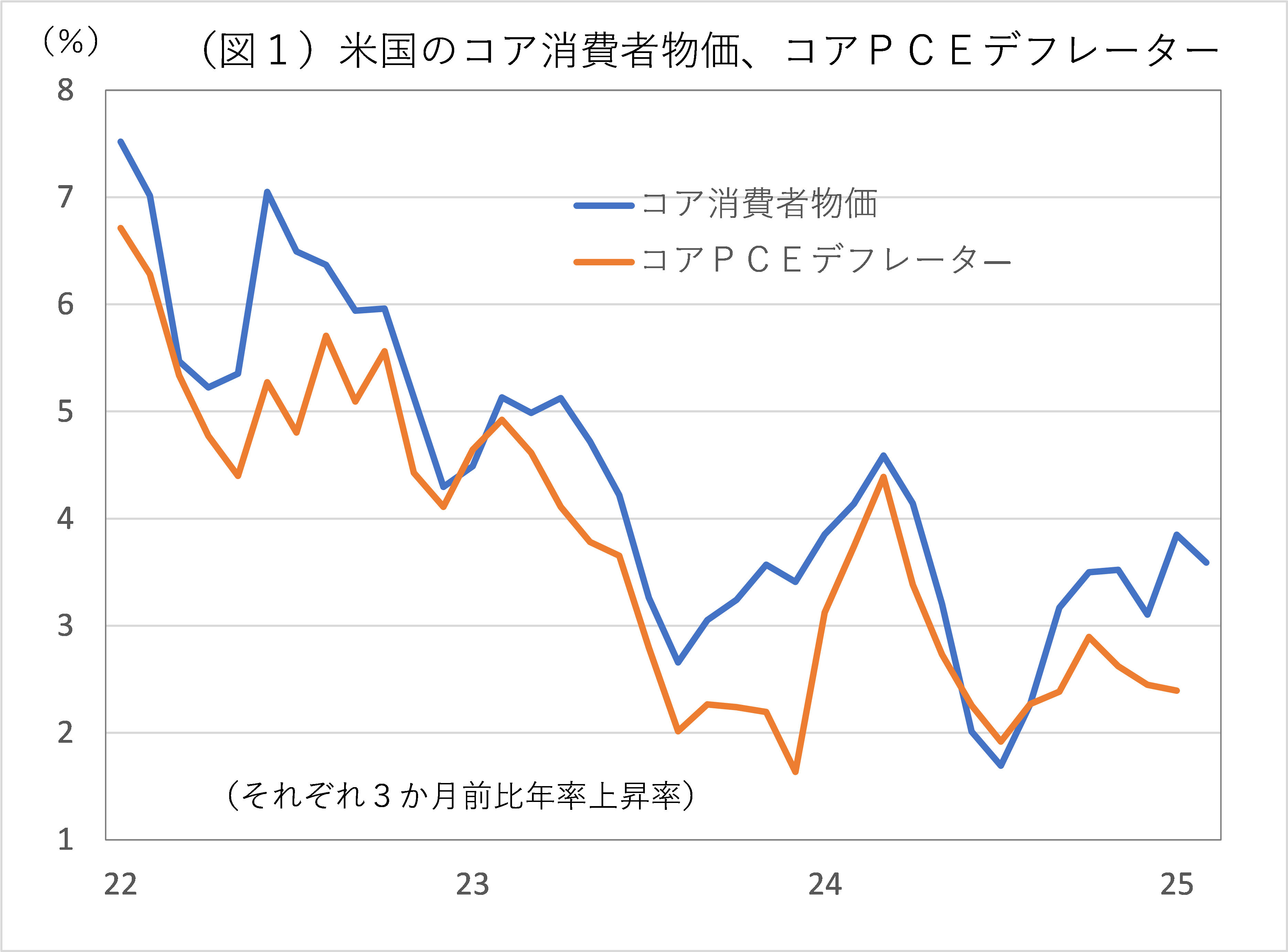

コア消費者物価の3か月前比年率上昇率の動きをみると、それが低下傾向を辿っていたのは、2024年7月頃までで、その後は逆に上向き始めている(図1参照)。

コア消費者物価に幾分遅れて動く傾向があるPCEコアデフレータ―も徐々に上向きの動きがはっきりしていくだろう。

インフレ率が上向き始めていたにもかかわらず、FRBはその動きを見過ごし、「インフレ率は2%の物価目標に向けて進展」している、との判断のもとで、その後も利下げを続けた。

そして、その利下げが経済を過熱させ、インフレを一段と加速させたと考えられる。

今年に入ってようやく、FRBはインフレに関する楽観的な認識を改めようとしているが、やはり後手に回った印象が強い。

FRBはインフレ高止まりの一因が、トランプ大統領の輸入関税だとして、責任転嫁しているようにも見受けられるが、昨年後半以降のインフレの反転上昇を見過ごしてきたのは、FRBであることは間違いない。

3か月おきに発表されるFOMCメンバーの経済・物価予想が昨年9月以降、どう変化していったかをみてみよう。

2025年の成長率(10~12月前年比)の予想は、前々回昨年9月時点の予想が2.0%、前回12月時点の同予想が2.1%に若干上方修正されたが、今回は1.7%と大きく下方修正された。

一方、2025年のコアPCE(個人消費デフレーター)の前年比予想は前々回9月予想が2.2%、前回12月予想は2.5%だったが、今回は2.8%に上方修正された。

トランプ政権の輸入関税は、基本的に、景気に悪影響を及ぼし、物価を押し上げる効果があると考えられる。今回3月の成長率予想下方修正、インフレ予想上方修正は、トランプ関税の影響だということができるだろう。

だが、昨年12月に成長率予想、インフレ予想ともに上方修正されたことは、トランプ関税の影響とは言えまい。FRBスタッフのインフレ見通しは、昨年秋以降、すでにインフレが警戒すべき動きになっていることを示唆していた。

にもかかわらず、FOMCはこうしたインフレ高進を放置し、利下げを続けていたことになる。結局、今回のFOMCの経済・物価予想をみると、景気は減速方向、半面、インフレは加速方向で、経済はスタグフレーション気味に推移することになる。

そうしたなかで、FRBはどう行動するのだろうか。FOMCメンバーのFF金利見通しをみると、予想中央値は25年末3.75~4.0%、26年末3.24~3.5%、27年末3.0~3.25%と前回12月時点の見通しと同じだった。

物価安定のみを目標とする日欧中銀と違い、FRBには雇用最大化と物価安定という2つの目標がある。

景気悪化に対応するか、インフレ加速に対応するかは、まさに、FRBの裁量にゆだねられるが、FRBは、インフレ加速を容認し、景気悪化に対応すべく、利下げを行うというわけだ。

もちろん、インフレを放置して利下げを続ける、というスタンスについて、FOMCメンバーの全員が納得しているわけではない。

2025年末のFF金利についてのFOMCメンバーの予想には、ばらつきがあり、4.25~4.5%が4人、4.0~4.25%が4人で、中央値である3.75~4.0%が9人、3.5~3.75%が2人だ。

メンバー19人中、8人が利下げすべきでない、あるいは、0.25%の利下げにとどめるべき、という考えだということになる。

このため、今後、景気とインフレの動向がどうなるかによって、FOMCの政策スタンスも相当変わってくる可能性があるが、FRBの金融政策スタンスがインフレ放置の方向に傾き始めてきていることは確かだろう。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/3/24の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。