麻痺する米国の住宅市場

住宅市場低迷ながら、住宅空家率の低下は続き、住宅需給は逼迫

米国の住宅市場はもともとの住宅供給不足に加えて、金利上昇による「ロックイン効果」が加わって、ほとんど麻痺状態にある。

米住宅販売業者の景況感を示す住宅市場指数は11月に34と今年最低の水準に低下した。同指数は50を下回ると、事業環境が良いと考える業者より、悪いと考える業者が多いことを示す。

モーゲージ金利上昇により、同指数は昨年12月に31に低下したが、金利上昇が一服したことで今年7月に56に上昇した。

しかし、その後、再び国債利回り上昇に伴い、モーゲージ金利も上昇したため、住宅市場は再び悪化し、同指数も下落した。

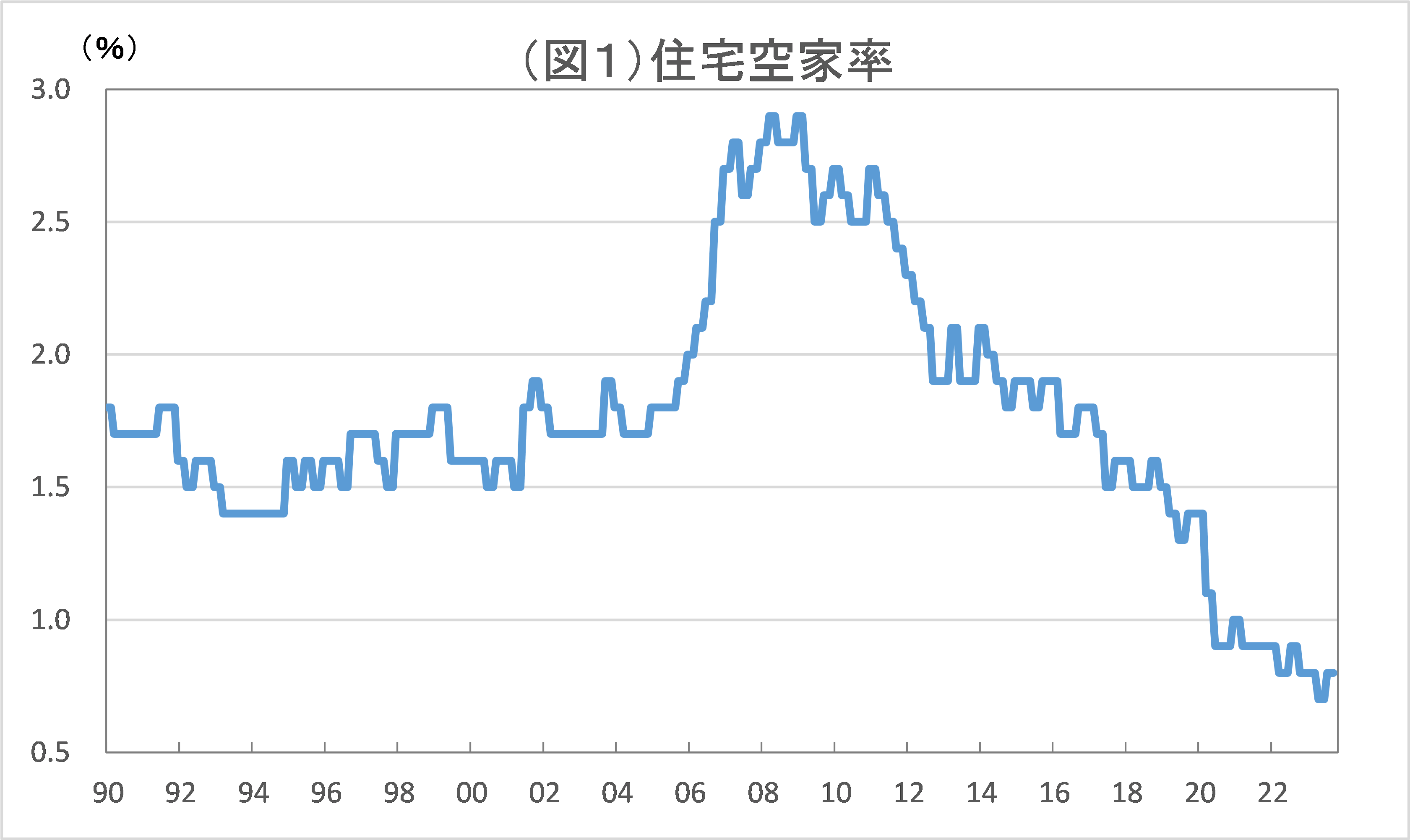

もともと、リーマンショック以降の新規住宅建設の減少により、住宅供給は減り、そのために住宅需給は逼迫している。住宅空家率は08年末の2.9%をピークに低下傾向を辿り、20年には1%を割り込み、今年4~6月に0.7%と一段と低下した(図1参照)。

もし潜在的な需要があったとしても、供給できる物件がなければ、住宅販売はできない。しかも、金利上昇によって住宅の購入意欲は低下している。住宅販売業者の景況感が悪化しているのはそのためだ。

「ロックイン効果」により住宅供給は一段と減少へ

さらに、ここへきて、「ロックイン効果」という新しい問題も浮上してきた。ロックイン効果というのは、1980年代に、カリフォルニア大学のジョン・クイグリー教授が、住宅市場の悪化要因として指摘した説だ。

当時、30年ものモーゲージ金利は1978年秋頃までの9%台から1981年秋には18%台へと上昇した。そうしたなか、低い金利のままの古い住宅ローンを抱える多くの世帯は、低金利下で購入した住宅を手放そうとせず、住宅の供給は減少した。

保有している住宅を売却し、新しい住宅に買い替えることは、高い金利という、より悪い条件で、住み替えを行わなければいけないことになるためだ。

今回、30年ものモーゲージ金利は7%台に上昇したが、モーゲージローンの借り手が実際に支払っている金利(実効モーゲージローン金利)は3%台と低い水準にとどまっているとされる。

こうした状況では、金利が上昇すればするほど、住み替えのために住宅を売却しようという世帯は少なくなる可能性がある。

金利上昇で調整していた住宅価格は再び上昇へ

金利が上昇すれば、通常、住宅を購入しようという住宅需要は減少し、一方で、住宅を売却しようという住宅供給は増加するため、住宅価格は下落すると考えられる。

しかし、「ロックイン効果」が働いている現在のような状況では、金利上昇で住宅需要は減少するが、住宅供給についても金利上昇によって減少するおそれがあり、金利上昇が住宅価格に及ぼす効果は限定的なものになる可能性がある。

実際、22年以降の金利上昇でやや軟化した住宅価格は再び上昇し始めた。

・・・

2023/12/4の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。