米景気4か月連続先行指数低下

供給制約による輸入増、在庫減少がマイナス成長につながった

米国の4~6月のGDP成長率が年率マイナス0.9%となり、1~3月のマイナス1.6%に続く2四半期連続のマイナス成長となった。

足を引っ張ったのは、特に、1~3月は輸入増加であり、GDPに対する寄与度は年率マイナス2.7%だった。4~6月は在庫投資の減少であり、GDPに対する寄与度は年率マイナス2.0%だった。

つまり、半導体不足などの供給制約により、輸入に依存せざるをえない状況、在庫を減らさざるをえない状況となり、実質GDP(=国内総生産)が減少したと解釈できる。

実際、GDPから輸出入と在庫投資を除いた国内最終需要は1~3月が年率プラス2.0%とプラス成長を続けたあと、4~6月は同マイナス0.3%とマイナスになったが、これもわずかなマイナスにすぎない。

最終需要項目のうち、明らかに減少傾向となっているのは、住宅投資、政府支出だが、1~3月、4~6月の2四半期における、この2つの需要項目のGDPに対する寄与度はそれぞれマイナス0.3~0.4%程度で、さほど大きくない。

メインエンジンである個人消費や設備投資が変調をきたすようなことがなければ、GDPの減少傾向は続かないだろう。

「2四半期連続マイナス成長」=リセッション入りは、あくまでも

便宜的な見方

GDPの2四半期連続マイナス成長は「テクニカル・リセッション」と呼ばれることがあるが、2四半期連続マイナス成長をリセッションとみる見方は、あくまでも金融市場などで便宜的に使われている見方だ。

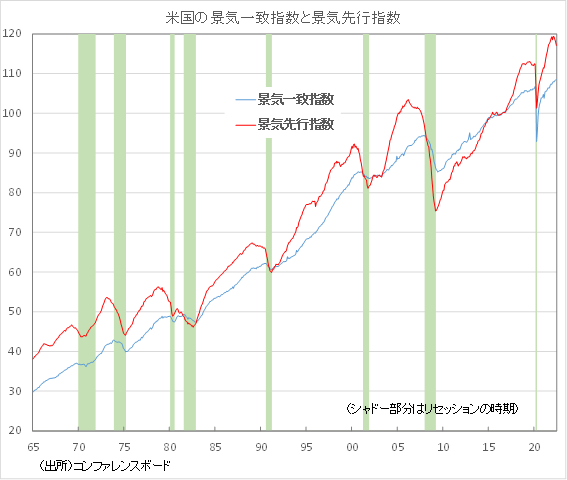

日本でも同様だが、景気のピーク、ボトムについてのオーソドックスな判断は、GDPではなく、景気一致指数に基づいて行われる。

米国の景気のピーク、ボトムについては、NBER(全米経済研究所)が判断する。米国の景気一致指数は、非農業雇用者数、実質個人所得(移転所得を除く)、鉱工業生産、実質製造業売上高の4つの指標で構成される。

最近の動きをみると、4指標のうち、非農業雇用者数は特に高水準の増加が続き、一致指数全体を押し上げている。

残りの3つの指標に関しては、月によってマイナスになることはあるが、実質個人所得と鉱工業生産の2つは、おおむね上向きの推移が続いている。

実質製造業売上高は、ここへきてインフレと供給制約などにより頭打ちになっており、

ほぼ横ばいで推移している。

2四半期連続マイナス成長から米国景気が本当にリセッション入りしているとすれば、4つの指標を合成して計算される景気一致指数も今年前半にマイナスになっているはずだが、実際の景気一致指数は昨年12月の107.3から直近6月は108.6へと上昇している。

今年に入って景気一致指数が前月比マイナスになったのは、今年3月だけで2月108.0から3月107.9とわずかに低下(前月比0.1%低下)しただけだった。

景気一致指数の名前の通り、景気一致指数の動きは景気の動きにほぼ一致し、景気のピークと一致指数のピークの時期は幾分ずれたとしても数か月だ。今の一致指数の動きから言えば、景気がリセッション入りしているという判断は明らかに間違いだ。

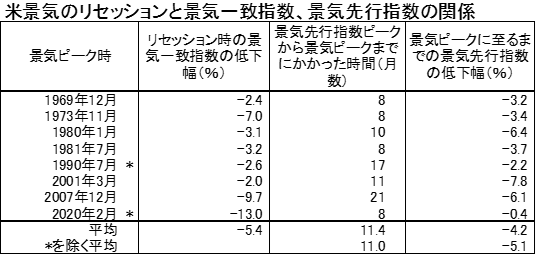

ちなみに、過去1965年以降の8回のリセッション時における一致指数の下落幅は最小でも2.4%、8回の平均では5.4%だった。3月に0.1%低下しただけでは、リセッションにならない。

景気先行指数の動きからみたリセッション入りの可能性は?

「2四半期連続マイナス成長」がリセッションを意味するものではないことは明らかだが、むしろ、気にしなければいけないのは、景気先行指数が3月以降6月にかけて4か月連続で前月比低下したことだ。

過去において景気先行指数が4か月連続で低下して、景気がリセッション入りしなかったことはなかった。景気先行指数は2月の119.4をピークに6月117.1と低下した。ただ、4か月間での累計低下幅は1.9%とさほど大きくないというのも事実だ。

米国の景気先行指数は失業保険申請、ISM新規受注、住宅建設許可件数、非国防資本財受注、消費者信頼感指数、S&P500株価指数、長短金利差など10個の指標を合成して作られている。

過去8回のリセッション時において、景気先行指数のピークと景気のピークのラグ

(つまり景気先行指数がピークを打ってから景気がピークを打つまでにかかった月数)は、平均11か月で、8回のリセッションのうち4回(最頻値)が8か月だった。

景気先行指数が今年2月をピークに今後も低下傾向を続けるとして、平均で11か月、最頻値で8か月というラグ期間から考えると、単純にみて、今年10月~来年1月頃をピークに景気はリセッション入りする可能性がある。

・・・・・

2022/08/01の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

【 関 連 記 事 】

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。