日本もインフレを過小評価か?

コア消費者物価前年比の実勢はすでに2.5%に

4月の全国消費者物価は全体で前年比2.5%上昇(3月は同1.2%上昇)、日銀がインフレの目標とする「生鮮食品を除くコア消費者物価」も前年比2.1%上昇(3月は同0.8%上昇)と、日銀の目標とする2%を超えた。

コア消費者物価2%超えは、消費税率引き上げの影響で一時的に伸びが高まった2014年4月~15年3月を除けば2008年9月以来のことだ。3月から4月にかけて上昇率は大幅に加速したのは、事前に言われていた通り、前年4月の携帯料金引き下げの反動による部分が大きい。

ただ、反動分が、4月ですべて出尽くしたわけではない。昨年の携帯電話料金引き下げについては、前年4月の大幅値下げのあと、8月、10月にも小幅な料金引き下げが実施され、8、10月の2回で全体の物価を0.38%押し下げていた。

つまり、今年8、10月には反動による前年比の物価上昇率があるはずで、今回発表された前年比の数字は実勢に比べて約0.4%ポイント程度低めになっている。今の消費者物価の実勢は、今回発表された前年比の数字より0.4%ポイント高く、全体で2.9%、生鮮食品を除くコアで2.5%だということになる。

日銀はなお物価上昇が一時的との考えだが…

「インフレは一時的」と言い続けたパウエルFRB議長同様、黒田日銀総裁も今の日本の物価上昇は一時的と考えているようだ。

黒田総裁は、消費者物価上昇率が2%を超えたことについて聞かれ、「(今の物価上昇は)国際商品市況を中心とした輸入物価の上昇であり、交易条件の悪化によって国民所得が流出し、経済を下押しする」ため、2%超えは「安定的ではなく」「続かない」として、「YCC(イールドカーブ・コントロール)政策を軸に、強力な金融緩和政策を粘り強く続ける」と述べた。

確かに、消費者物価前年比の押し上げ寄与度をみると、エネルギーと食品がほとんどを占める。全体の消費者物価前年比2.5%のうち、エネルギーの寄与度が1.4%、生鮮食品の寄与度が0.5%、生鮮食品以外の食品の寄与度が0.6%、携帯電話通信料の寄与度がマイナス0.4%だ。それ以外の物価の寄与度は、差し引き0.4%にすぎない。

だが4月のコア消費者物価(季節調整値)の3か月前比年率上昇率は4.1%と、昨年12月の同1.2%から加速した。今年に入ってからの物価はかなりのペースで上昇しており、物価を巡る状況は変わってきている。

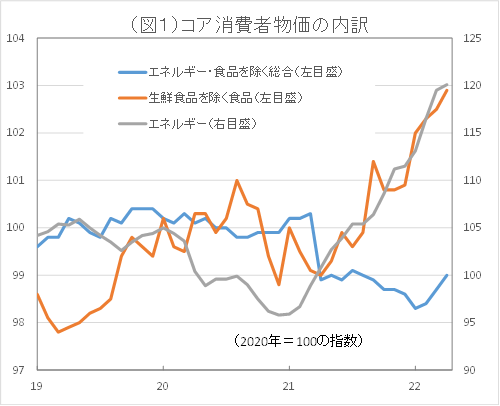

図1で、コア消費者物価(生鮮食品を除く総合)を、以下の3つに分けたものをみてみよう。

(1)エネルギー、食品を除く総合

(2)生鮮食品を除く食品

(3)エネルギー

これをみると、(3)のエネルギー、(2)の生鮮食品以外の食品、の上昇傾向は続いており、一方、昨年まで下落していた、(1)のエネルギー・食品以外の総合は上向きに転じ始めている

それぞれ季節調整前のデータだが、直近3か月のそれぞれの年率上昇率をみると、

(1)のエネルギー、食品を除く総合は2.9%

(2)の生鮮食品を除く食品は3.6%、

(3)のエネルギーは27.2%、

と、それぞれ2%を上回っている。

特に、(1)のエネルギー、食品を除く総合が上向きに転じていることは、物価上昇の動きが全体に広がりつつある兆候と言える。

世界中で起きているインフレは景気低迷とインフレが同居するスタグフレーション

消費者物価の2%超えは輸入エネルギー・食品などの予想外の上昇が主因とは言え、2%超えがこれほど早く実現すると予想する向きはほとんどなかったというのも事実だ。予想外のインフレは世界中で広がっており、日本も例外ではない。IMFの22年世界経済見通しによれば、世界の成長率は3.6%と21年の6.1%から鈍化する見通しだ。

一方、インフレ率は7.4%と21年(4.7%)から加速し、1996年以来の高水準になる見通しだ。世界経済は物価が上昇するなかで景気が低迷する「スタグフレーション」の様相を強めている。黒田総裁は「交易条件の悪化によって国民所得が流出し経済を下押しする」ため「2%超えは続かない」と述べた。

しかし、世界で起きているのは、景気低迷と物価上昇が同居するスタグフレーションだ。景気が悪化するから物価も鈍化するはずだ、という見方は、おそらく過去のデフレ時代の考えを引きずっているのではないかと思われる。

1990年代以降、先進国ではインフレが問題になることはなかった。一時的な物価上昇があっても放っておけば収まった。どちらかと言えばデフレが景気に悪影響を及ぼすものとされてきた。

しかし、今回のインフレは放っておいて自然に収まるかどうかは疑問だ。ましてや、日本ではYCCを通じて、金融緩和政策が「強化」され、そのために円安が加速している。

日銀自身が、悪い円安と悪い物価上昇の悪循環を招いている。コロナショック以前は、消費者サイドにも「根強いデフレ意識」があると言われた。インフレ期待が極めて低いことが、実際の物価にも影響していると言われた。

しかし、コロナショックは消費者の意識を大きく変えた可能性がある。マスクや消毒用アルコールは従来の数倍の値段でも入手できなくなり、手に入るものは値段が多少高くとも早めに購入しようという考えが強まった可能性がある。

・・・・・

2022/05/24の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

【 関 連 記 事 】

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。