ドル上値は限定的

足元では米国より欧州金利の上昇ピッチの方が速い

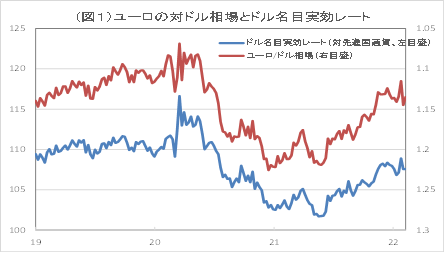

ドル相場は高値圏ながら、昨年半ば以降の上昇傾向に歯止めがかかっている。ユーロの対ドル相場は、21年5月末の1.22ドル/ユーロから11月末の1.12ドル/ユーロまで、ドル高・ユーロ安方向で推移していた。

しかし、その後はドル高に歯止めがかかり、1.12~1.14ドル/ユーロのボックス圏での推移となっている(図1参照)。

また、ドルの対先進国通貨に対する名目実効レート(2006年1月=100の指数)は、ほぼユーロ・ドル相場に連動する関係にある。

このドル名目実効レートも、やはり、2021年6月初めの100近辺を底に12月初めの109近辺まで、ドル高傾向で上昇していたが、その後は同様にドル高に歯止めがかかり、107~109程度でのボックス圏での推移となっている。

米金利が上昇するなかで、ドル高に歯止めがかかった理由の一つは、米金利上昇につれて欧州などの海外金利が上昇し、米国との金利差がさほど拡大していないことだ。

確かに日米金利差は拡大している。日本の10年国債利回りは日銀のイールドカーブコントロールにより上限0.25%までしか上昇しないため、日米長期金利差は米国金利上昇につれて拡大している。

反面、欧州の金利は米国にほとんど連動して上昇している。ドイツの長期金利については、このところ米国長期金利に比べて上昇ペースが速く、米独金利差は足元ではむしろ縮小している。

米独10年国債利回り格差は21年3月頃にかけ最大2.0%ポイント程度まで拡大したが、その後の同金利差は1.7~1.9%程度で推移し、直近の金利差は1.7%を割り込み、縮小している。

ただ、景気動向から言えば、米国に比べユーロ圏の景気は強くない。今後1年間を想定すると、ユーロ圏の金利上昇に比べて、米国の金利上昇ピッチの方が速くなるだろう。

後述する2つのドル安要因がなければ、金利差要因は確かにドル高要因になる。

FRBがインフレ抑止に真剣でなければ、最悪の場合、

ハイパーインフレの懸念も

金利差要因のほかに、おそらくは現時点でもドルを買いにくくし、今後もドル相場を大きく下落させるかもしれない要因が米国側にある。

第1が、米国のインフレだ。日本やユーロ圏のインフレは現時点ではエネルギーや食料品など資源価格に限定されており、資源価格の上昇は景気に悪影響を及ぼすため、インフレが長期化する可能性は高くない。

これに対して、米国のインフレは資源価格だけでなく、賃金上昇を伴うものであるため、賃金上昇と物価上昇の悪循環につながる可能性が高く、インフレが長期間、定着する可能性が高まっている。言うまでもなくインフレは通貨価値を下落させる。

そして、最悪の場合、トルコなどで起こっているように、インフレがドルを下落させ、また、ドル安による輸入物価上昇がさらにインフレを加速させる、という、ハイパーインフレの悪循環に陥る懸念もゼロではない。

そうしたことにならないようにするためには、中央銀行がインフレを抑制する姿勢を明確にしなければならない。

・・・・・

2022/02/21の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

【 関連記事 】

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。