2026年の内外経済と金融市場の注目点

各国の財政出動が世界経済を下支えるが、なお残る関税の悪影響、AIブーム終焉、財政リスクに留意

世界経済の成長ペースは減速しつつも、緩やかな成長が続いている。

IMFが発表した10月の世界経済見通しによれば、世界の経済成長率は2024年の3.3%から25年3.2%、26年3.1%と減速する見通しだが、25年については前回7月時点の3.0%から上方修正された。

高関税の影響が大きいカナダやインドなどを除き、足元の世界経済は意外に底堅く推移している。当初想定されていた、世界経済の見通しは、トランプ関税の悪影響について、極めて悲観的に考えられていた。

すなわち、4月に発動されたトランプ関税のコストがすぐさま物価に転嫁されて、米国の消費者物価を押し上げ、米国消費が落ち込む一方、各国の対米輸出も減少して世界経済は急速に悪化するというのが当初のシナリオだった。

だが、実際には、

- 極端な高関税の一部がその後の交渉によって引き下げられたこと、

- 米国内輸入・小売業者あるいは対米輸出企業が、関税分のコストを自ら負担し、

値上げが手控えられていること、

などにより、想定されていたような、関税コストの即時転嫁による物価上昇は起きなかった。

関税導入による物価上昇と消費の落ち込みのタイミングは、当初の見通しに比べ遅れ、物価上昇による今後の消費の落ち込みも、さほど大きなものにならないのではないかというのが最近の大方の見通しになっている。

このように、関税の悪影響が思ったほど大きくなっていないのに対して、予想外に景気を押し上げた要因として、

- 米国関税導入に伴う貿易や投資の前倒し、

- 金融緩和とAIブームを背景とした株高と株高の資産効果による消費増加、

などがあった。

ただ、確かにトランプ関税の影響については、関税コスト転嫁による米国の物価上昇が米国消費の落ち込みを通じて世界景気を急激に悪化させたわけではなかったが、関税の影響がなくなったわけではない。

トランプ政権が当初導入した関税率は、その後の交渉によって引き下げられたとはいえ、高水準なままだ。

米エール大学予算研究所によると、2025年1月時点で2.4%だった米国の平均実行関税率は8月に18.6%にまで上昇している。

保護主義関税と地政学リスクによる分断化は、グローバル企業の生産効率を低下させ、取引コストを増大させる。

それは、長期的に世界全体の成長率を低下させると同時に、インフレ率を上昇させて、世界経済をスタグフレーション気味にする可能性がある。

一方、今年の世界経済を押し上げる要因となったAIブームについて言えば、米IT企業を中心とした株高の資産効果が個人消費を押し上げ、また、IT企業が競って行っているデータセンター建設が設備投資を押し上げている。

このようにAIブームは、最終需要の増加を伴ったものでもあるが、AIが膨大な投資に見合う利益に結び付くかどうかは疑問だ。

また、AIは労働生産性を上昇させるが、AIの労働力代替効果が大きくなれば、雇用減を通じて消費が減少し、経済全体のパイは拡大しないだろう。さらに、AIへの期待が崩れ、急激な株価の調整が起きれば、逆資産効果を通じた景気悪化につながるおそれもある。

他方、来年にかけて世界景気を下支える役割を果たすと期待されるのが、各国の財政出動だ。

米国では2025年7月にトランプ減税2.0と言われるOBBBA法案(One Big Beautiful Bill Act)が成立した。同法案はトランプ政権第1期目の2017年12月に成立し、2025年に期限切れとなるトランプ減税を延長するものだ。

メディケイド縮小などによる歳出減少措置も盛り込まれているが、減税措置が前倒しになり、歳出削減が後回しになっているため、来年からの景気押し上げ効果が大きくなる。

また、欧州各国では国防費が増額され、これが景気を下支えることになるだろう。

NATOは25年6月に開催した首脳会議において、加盟国の防衛支出額の目標をこれまでのGDP2%から、2035年までに同5%(うち中核的な国防費に同3.5%、サイバーセキュリティや関連インフラに同1.5%)に引き上げることで合意した。さらに、日本では高市政権が「責任ある積極財政」を掲げ、2026年度にかけて景気刺激策を打ち出す意向だ。

11月下旬にも物価高に対応する経済対策がまとめ、その財源の裏付けとなる25年度補正予算案を編成し、今国会で成立させる方針とされる。

だが、日米欧各国の政府債務はリーマンショック、コロナショックという2度の経済ショックに対応した大規模な財政施策により、かつてない規模に膨れ上がっている。

2022年にイギリスで起きた、いわゆる「トラス・ショック」の例もあり、財源を国債追加発行に依存した、無責任な景気刺激策は、金利(国債利回り)上昇、通貨安、株安のトリプル安を引き起こすリスクがあり、注意しなければいけない。

米中間選挙を控え政治的圧力による過度の利下げが行われればドル離れのおそれ

米中欧日の経済動向をそれぞれみていこう。

米国では、トランプ関税の不確実性が、AIによる労働力代替の動きと相まって、米国企業の雇用意欲を低下させ、雇用は頭打ちになっている。

トランプ政権の移民抑制策による労働力人口減少で、失業率はさほど上昇していないが、若年層など限界的な部分で、失業増加が目立つ。

半面、GDP統計などに現れる最終需要については、株高などによる資産効果で高所得者層を中心とする個人消費が好調で、また、AI関連投資などの設備投資も堅調だ。

一方、インフレは一時に比べ鈍化したものの、足もとでは関税分の価格転嫁が徐々に行われていることもあって、目標の2%に届かず、来年も高止まる可能性が高い。

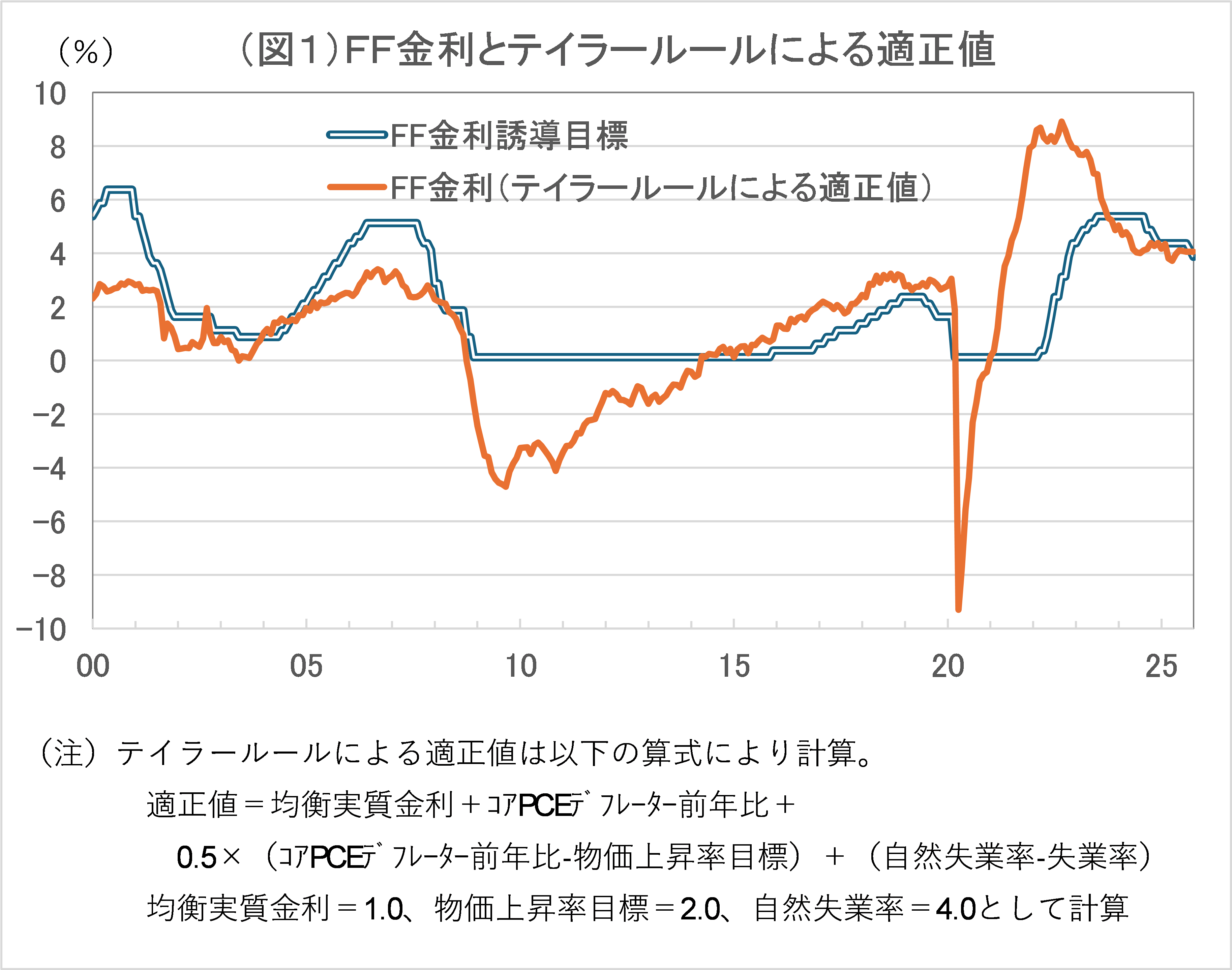

FRB(米連邦準備理事会)は、物価上昇一服に対応して、政策金利のFF金利を2024年9月の5.5%から24年12月までに4.5%に引き下げたあと、物価動向に配慮して利下げを休止していたが、25年に入ってからは雇用の変調に対応するため、9月、10月と利下げを再開し、FF金利誘導目標は3.75~4.0%(中間値は3.875%)に引き下げられた。

FF金利先物市場の動きをみると、金融市場では来年末に向け3%程度への利下げが込まれている。

だが、テイラールールに基づくFF金利の適正水準を計算すると(図1参照)、直近2025年8月の米コアPCEデフレーター前年比2.9%、同失業率4.3%を用いた場合、FF金利の適正値は4.1%と計算できる。

9月のFOMC(米連邦公開市場委員会)の経済見通しによる26年末時点のコアPCEデフレーター前年比予想2.6%、失業率予想4.4%を用いた場合でも、適正値は3.5%となる。

米国経済がリセッションに突入して、雇用状況が今後一段と悪化、それに伴ってインフレ率が予想外に鈍化しない限り、金融市場で期待されているような大幅利下げは正当化しにくい。

ただ、トランプ政権からの政治的な利下げ圧力は今後、強まっていくだろう。

パウエルFRB議長の任期は2026年5月までだが、トランプ大統領に対する事実上の信任投票と言える26年11月の米中間選挙を控え、FRB議長人事などを通じて、直接的、間接的に、FRBに対して利下げを要請していくものとみられる。

だが、政治的圧力による過度の利下げは、短期的には景気にとってプラス要因になっても、長期的には金融政策への信認を低下させ、インフレを招いて、ドル安につながるだろう。

場合によっては、米国債券売り、米国株売りなどを伴ったドル離れにつながるおそれがある。

中国では対米輸出減少が景気に決定的な悪影響を及ぼすとの見方もあったが、米中交渉で高関税率が引き下げられたこと、米国以外への輸出が堅調なことなどにより、輸出は全体として堅調に推移している。

だが、米国から他国への振り替え輸出とも言える、こうした動きがいつまでうまくいくかは疑問だ。

もともと・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/11/10の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。