2026年度に向けた財政健全化は実現するのか?

政府はプライマリー・バランス黒字化を2025年度から26年度に先送り

財政健全化の先行きが怪しくなっている。政府は毎年のように財政赤字削減目標を掲げるが、目標は逃げ水のように遠のき、財政収支均衡化目標は先送りされている。

昨年6月に決定した「経済財政運営と改革の基本方針、いわゆる『骨太の方針』」では、国と地方のプライマリー・バランス(国債の利払い費を除く財政収支、以下ではPBと書くことにする)を2025年度に黒字化させるいう目標を3年ぶりに明記していた。

だが、今年6月の「経済財政運営と改革の基本方針」では、PB黒字化達成時期について、「25年度」と時期を特定せず、「25年度から26年度」と幅を持たせて、先送りした。

今年の「経済財政運営と改革の基本方針」では、以下のように述べた。

「金利が上昇する局面において、大災害や有事に十分に対応する財政余力を確保し、将来の経済・財政・社会保障の持続可能性を確保していく。 そうした中、金利のある世界において、我が国の経済財政に対する市場からの信認を確実なものとするため、財政健全化の「旗」を下ろさず、長期を見据えた一貫性のある経済財政政策の方向性を明確に示すことが重要である。このため、2025年度から2026年度を通じて、可能な限り早期の国・地方を合わせたPB黒字化を目指す」

続く8月に発表された、内閣府の「中長期の経済財政に関する試算」では、25年度黒字化達成が難しいとの判断からか、黒字化達成は26年度になるとの試算が示された。

「中長期の経済財政に関する試算」は、成長率や金利の動向を前提に、今後10年間程度の財政動向(PBの対GDP比、公債残高の対GDP比)を、成長型経済に移行する「成長移行ケース」とゼロ近傍の成長が続く「過去投影ケース」に分けて、試算したものだ。

政府債務残高の対GDP比からみた財政の持続可能性に関する基準である「ドーマー条件」によれば、名目成長率と金利が同水準である場合、PBが黒字であれば政府債務残高の対GDP比は低下し、赤字であれば同比率は上昇する。

一方、PBが収支均衡していれば、名目成長率が金利を上回っていれば、政府債務残高の対GDP比は低下し、逆に、金利が名目成長率を上回っていれば同比率は上昇する。

したがって、財政健全化を確実にしていくためには、PBを黒字化したうえで、名目成長率が金利を上回る経済動向を維持していく必要がある。「中長期の経済財政に関する試算」は、おそらく、この「ドーマー条件」を単に数値で示したものだとみられる。

PB黒字化を前提として日本の中長期的な財政がどうなるかを試算したと言えるが、重要なのは、前提条件である26年度のPB黒字化が今度こそ本当に実現するかだろう。

一段の歳出削減が26年度PB黒字化の前提となっているが…

以下では、26年度のPB黒字化が実現するかどうかに注目して「中長期の経済財政に関する試算」を検証してみる。

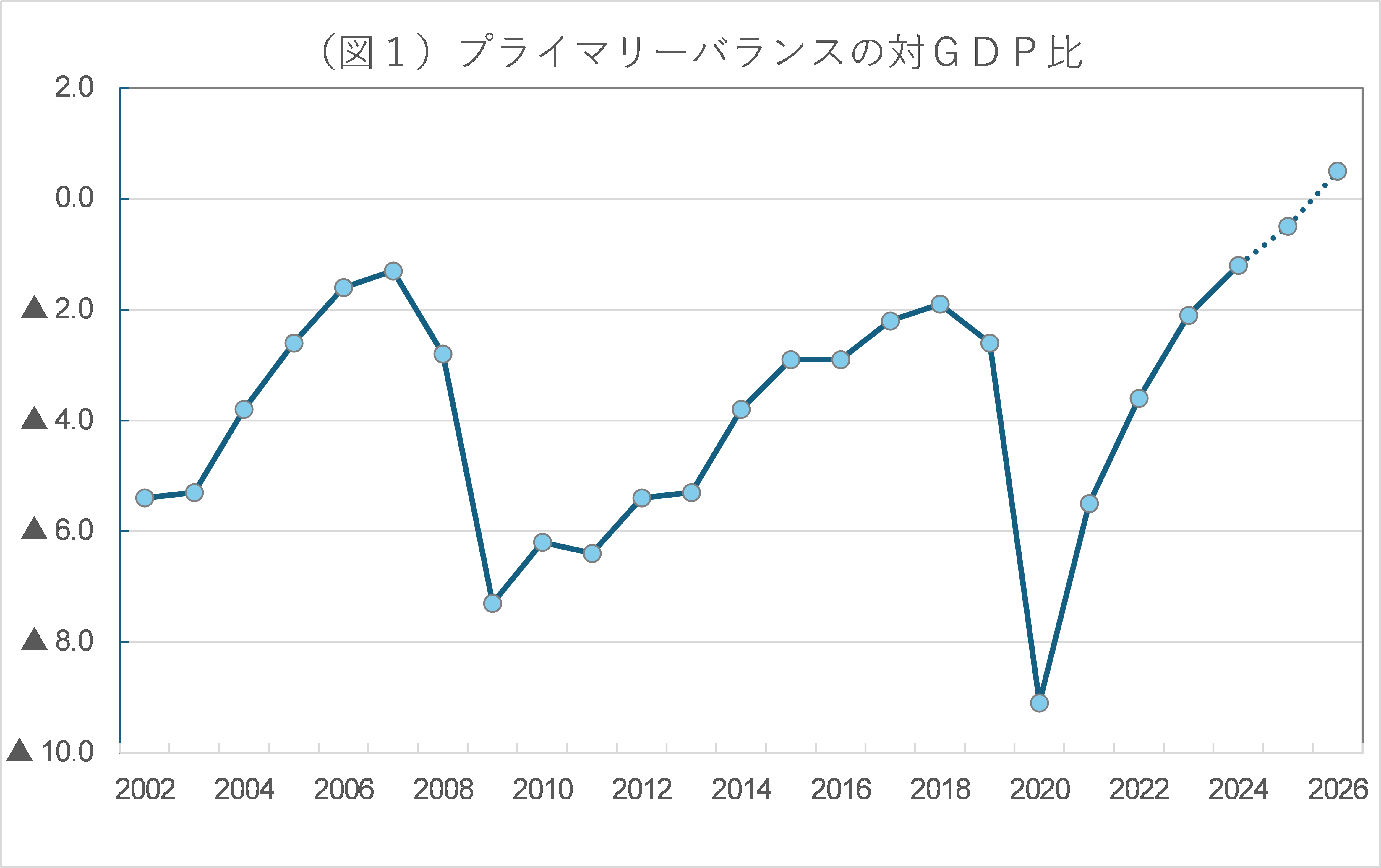

国と地方のPBは2023年度12.3兆円の赤字、24年度7.4兆円の赤字へと改善したが、「中長期の経済財政に関する試算」によれば、25年度は3.2兆円の赤字と赤字幅は縮小するものの、なお赤字傾向は続き、26年度に、ようやく3.6兆円の黒字と26年度に黒字に転換する。

同試算によれば、2020年度を底にPBは改善傾向を続けてきたが、改善傾向は25年度以降も続き、24年度実績から26年度までの2年間で、PBは11.0兆円(GDP比でみると1.7%ポイント)と、24年度までの改善傾向がそのまま続く姿が描かれている(図1参照)。

確かに、2024年度までは、コロナ禍で膨れ上がった歳出が削減され、一方、景気回復と円安により増加した法人税などの税収増で、PBの赤字幅は縮小したが、25、26年度もそれが続くかどうかは疑わしい。

より詳しくみていこう。

国、地方の内訳をみると、国のPBは23年度18.5兆円の赤字から24年度14.1兆円と赤字幅が縮小したが、この先は、26年度に6.2兆円の赤字となり、24年度から26年度までの2年間で赤字幅はさらに7.9兆円縮小するとの見通しだ。

一方、地方のPBは(地方のPBは、国から地方への、2024年度現在、約20兆円の地方交付税支払いにより黒字基調で、反対に国のPBは赤字基調になっている)、23年度6.2兆円の黒字から24年度6.7兆円の黒字と黒字幅は幾分拡大したが、この先は、26年度に9.8兆円の黒字となり、24年度から26年度までの2年間で黒字幅は3.1兆円拡大するとの見通しだ。

国のPBの内訳を歳出、歳入に分け、さらに細かくみると、歳出面では、社会保障関係費、地方交付税などが増加するなかで、それ以外の裁量的な歳出の削減が続くことが、今後2年間のPB改善の根拠になっているようだ。

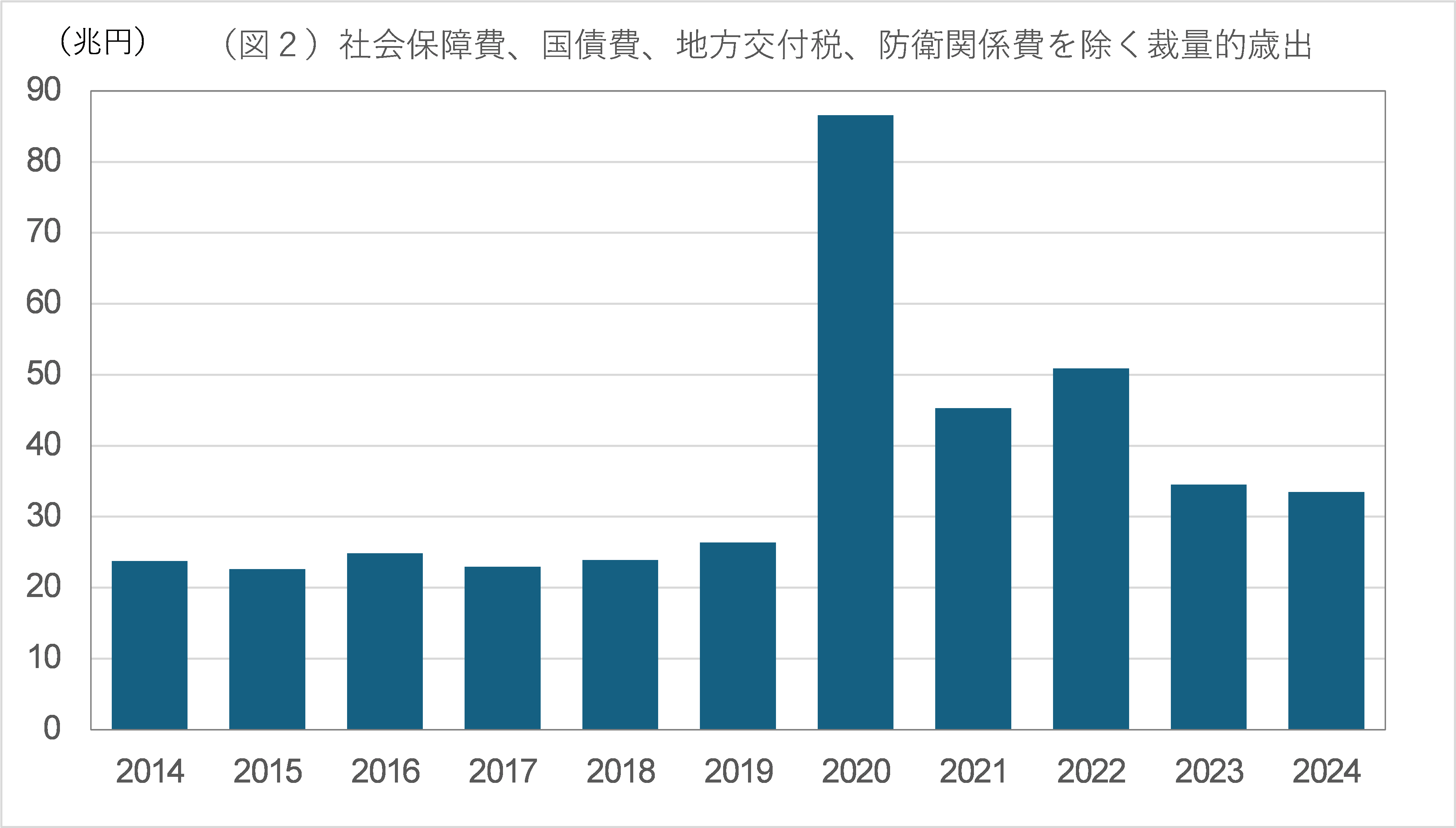

社会保障関係費、地方交付税以外の国の裁量的な歳出は、2023年度48.7兆円から24年度41.9兆円と削減された。同試算によれば、この先もこれらの裁量的な歳出の削減は続き、26年度33.1兆円と、24年度から26年度までの2年間で8.8兆円という大幅な歳出削減がなされることが前提となっている。

国の裁量的歳出はコロナ禍で中小企業対策費などが大幅に増加した後、最近までに徐々に削減されている。

確かに、コロナ禍で増加し、現時点でなお膨れ上がったままの、エネルギー対策費、公共事業関係費やその他経費をコロナ前の水準に戻すことができれば、2年間で8.8兆円という大幅な歳出削減も可能となる計算だが、一度、増やした歳出を削減することは簡単ではない。

2024年度に裁量的歳出が減少したのは、23年度に急増した防衛関係費が反動で減少したことが主因だが、防衛関係費については、米国からの要請もあり、今後、増やしていかざるをえないだろう。

防衛関連費を除いた裁量的歳出の一段の削減が本当に可能かどうかをみるために、国の一般会計で歳出全体から社会保障関係費、地方交付税、国債費を除き、さらに防衛関係費も除いた裁量的歳出の動向をみると、コロナ前には23~24兆円程度で推移していたが、コロナ対策により20年度に一時87兆円近くまで膨張した。

それが21年度45兆円、22年度51年度、23年度34兆円、24年度33兆円と削減されているが、24年度には削減の動きが止まっており、25年度以降の一段の削減ができるかどうかについては疑問だ(図2参照)。

コロナ禍で膨れ上がった歳出を今後もカットし続け、防衛費も極力抑えたうえで、毎年の補正予算で恒例のように行われるばらまきも止める、というのが、同試算の前提になっていると考えられる。

だが、コロナ後、国の一般会計予算規模は当初予算ではある程度抑制されても、補正予算で歳出規模が大幅増額されるというのが通例になっている。

20年度は当初予算が103兆円で補正予算が176兆円(73兆円増額)、21年度は同107兆円→143兆円(36兆円増額)、22年度同108兆円→139兆円(32兆円増額)、23年度同114兆円→128兆円(13兆円増額)、113兆円同113兆円→127兆円(14兆円増額)と、コロナ禍が収まっても、補正予算でばらまきを続けるという慣行は続けられている。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/9/29の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。