トランプ関税の影響は一過性か、それとも永続的か?

消費税率引き上げは日本の景気に一過性の悪影響を及ぼしたが、トランプ関税の悪影響も一過性なのか?

トランプ関税は、日本で過去何度か実施された消費税率引き上げ同様、「税率引き上げ分だけ物価を一時的に押し上げ、それが消費に悪影響を及ぼす」といった形で、米国景気に悪影響を及ぼす。

当初は、関税が発動された今年4月に、すぐに関税分の価格転嫁が行われ、それによって米国の消費が一気に落ち込み、世界景気が悪化すると予想されていた。しかし、実際にはそうならなかった。すぐに関税分の価格転嫁が行われなかったためだ。

税率引き上げ分の消費者物価上昇はまだ、起きていない。関税がすでに発動されているにもかかわらず、消費者物価がそれほど上昇していないのは、米国向け輸出企業や米国の輸入・小売り企業が増税分を自ら負担し、消費者物価への転嫁を控えているためだ。

そのため、増税分を負担している企業の利益は悪化しているものの、想定されていたような悪影響は顕在化していない。ただ、企業側もいつまでも増税分を負担するわけにはいかない。価格転嫁はいずれ行われるだろう。

価格転嫁がなされた段階で、想定された通り、米国の消費が落ち込み、トランプ関税の悪影響は顕在化するはずだ。だが、価格転嫁が数か月~半年程度と、時間をかけて行われたとしても、その悪影響は、日本で実施された消費税率引き上げ同様、一過性の悪影響と言えるだろう。

悪影響が顕在化する時期は、当初想定されたよりかなり遅れてしまったが、悪影響が実際に顕在化するのは、今年秋頃から年末にかけてではないかと思われる。そして、今年秋頃から年末にかけて、その悪影響を和らげるような、利下げが実施されるのであれば、米国景気の底割れは回避できるかもしれない。

さらに、この7月に成立した減税法案(OBBB法案)が来年からの米国景気を支える効果も期待できる。

このように、関税の悪影響が本当に一過性で、利下げなどによる対応が功を奏すれば、米国経済は来年から再び拡大基調を維持することができるかもしれない。

上昇傾向を続けている米国株価は、「トランプ関税の悪影響によって雇用情勢が一段と悪化することがあっても、金融・財政面からの下支え策により、米国経済がリセッションを回避でき、来年からは再び拡大に向かう」といった、楽観的なシナリオを想定しているのかもしれない。

だが、トランプ関税が経済に及ぼす悪影響は、実は、一過性ではない。日本で実施された消費税率引き上げ(増税)と異なるトランプ関税の大きな問題の一つは、グローバル化の反転によって、長期的に世界の企業の取引コストを押し上げ、生産性を低下させる点にある。

米国は日本ほど貿易に依存する国ではないが、少なくとも、1990年代以降の世界経済のグローバル化の恩恵を受けて高成長を遂げてきた。グローバル化の潮流はリーマンショック以降、反転しつつあるが、トランプ関税はその恩恵を米国自身が自ら放棄することを意味する。

そして、もう一つのトランプ関税の問題は、本来、淘汰されるべき産業あるいはゾンビ企業を保護しようとすることで、1990年代以降、ITで世界をリードしてきた米国経済の成長力を損なう点だ。

トランプ関税はグローバル化で米国が享受してきた恩恵を自ら放棄する措置

1990年代以降の世界経済の高成長、低インフレの潮流を支えてきたグローバル化の潮流はすでに反転している。

潮流の反転は、リーマンショック、第一次トランプ政権下での米中経済摩擦、コロナショック、ロシアによるウクライナ侵攻などが原因だが、今回のトランプ関税はダメを押す形になってしまったようだ。

グローバル化の潮流はおそらく1980年代末頃から始まった。1989年、東西冷戦の象徴だったベルリンの壁が崩壊し、東西ドイツが統合、ソ連が消滅し、東欧諸国が市場経済側の陣営に入った。

1978年から鄧小平氏の指導のもとで改革開放政策が実施され、計画経済から市場経済へと切り替えていた中国も加わり、1990年代の世界はヒト、モノ、カネが国境を越えて自由に行き来するグローバル化の時代を迎えた。

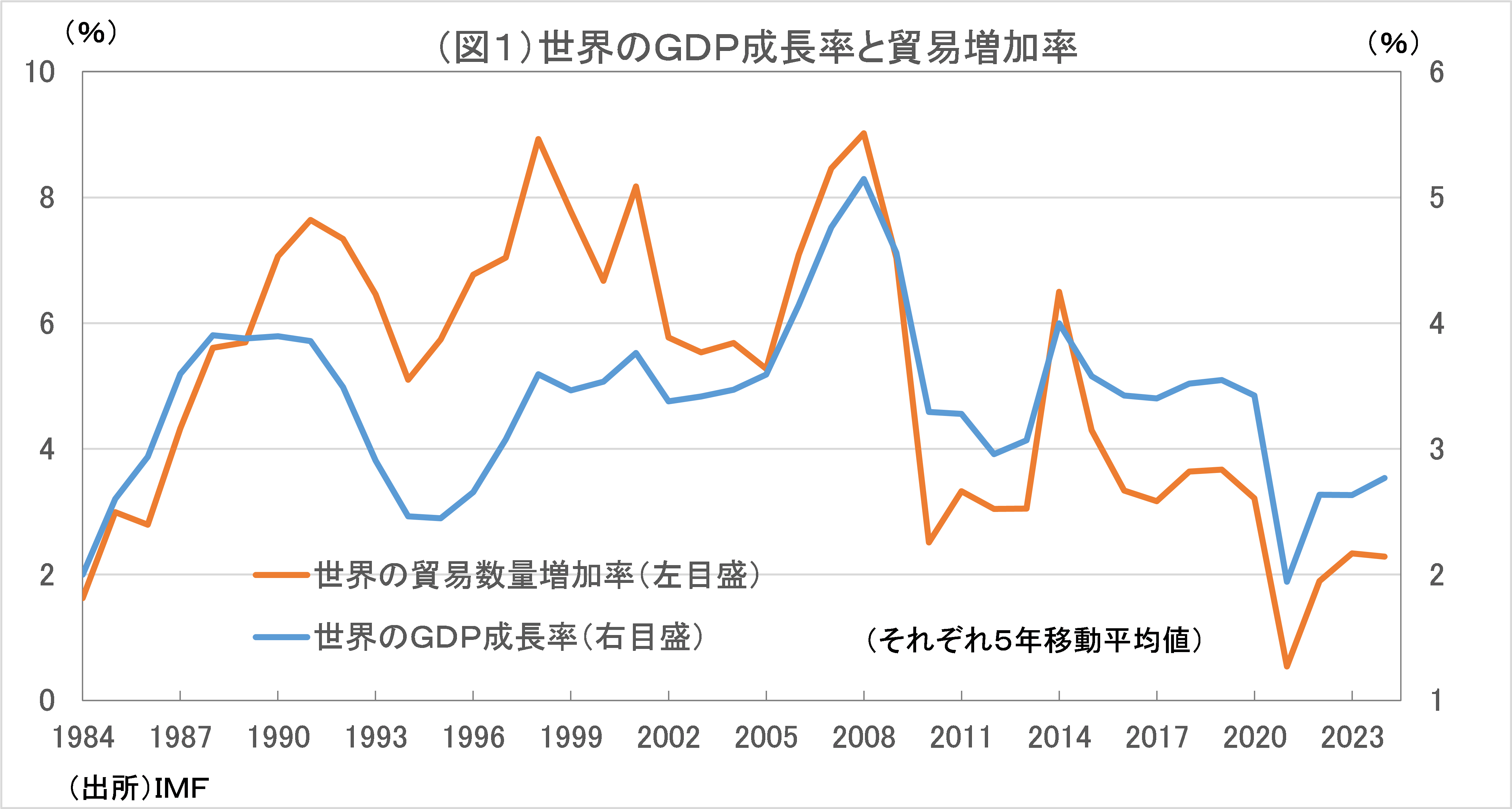

1980年代の世界の財・サービス貿易量増加率は、GDP成長率と同じ年率3%程度だったが、貿易は1990年代からリーマンショック前までは年率6~9%程度に加速した。貿易の加速に合わせて、成長率もリーマンショック直前には5%程度に加速した(図1参照)。

貿易量を押し上げたのは、自由貿易協定などにより貿易障壁が低下する一方、IT革命による国際通信網の発達で、生産工程が国際化し、グローバルサプライチェーンができたことが原因だった。

すべての国は比較優位を持つため、自由貿易により分業の利益を得ることができ、世界全体の生産も拡大するというのが貿易自由化の理論だ。その理論通りに、貿易量の増加が世界のGDPを押し上げたと考えられる。

だが、リーマンショック以降、貿易量の伸びは鈍化し、現状は2%程度にとどまっている。それに合わせ、成長率も3%を下回っている。貿易の鈍化が成長率をも鈍化させる形になった。

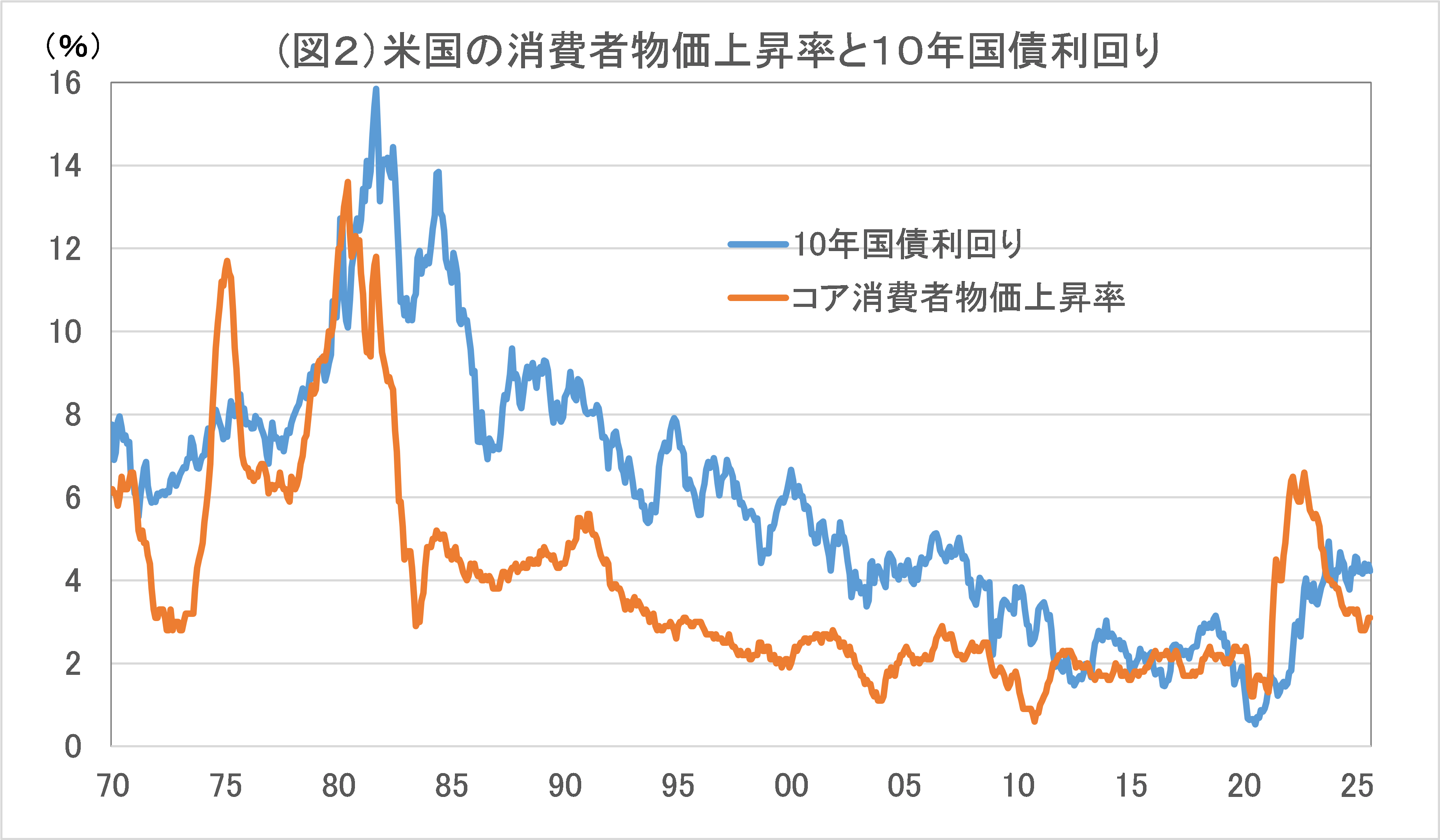

一方、海外展開を加速させ、生産を効率化させた企業のグローバル競争激化が世界経済にディスインフレ傾向をもたらした。

先進国企業は生産拠点を低コストの新興国へ移転し、そこから安い製品を逆輸入することができたため、本来ならインフレになるような景気過熱局面でも「輸入の安全弁」が物価上昇を抑えた。

ヒトの面でも、もともと欧米先進国は少子高齢化による人手不足を海外からの移民で補う必要があるが、賃金水準が先進国に比べて極端に低い海外からの移民の増加は、先進国の労働者の賃金を押し下げた。賃金低迷もディスインフレ傾向を強める要因になった。

結果として、グローバル化に伴うディスインフレ傾向は金利を低下させる要因になった(図2参照)。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/9/8の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。