日本もスタグフレーションに陥る恐れ

日銀は「基調的な物価が2%に到達する時期は後ずれする」との見方

4月30日~5月1日の日銀政策決定会合は、トランプ政権の関税政策の不確実性が高いとして、政策金利を0.5%に据え置いた。

展望レポート(「経済・物価情勢の展望」)によれば、2025、26年度の成長率見通しについて「各国の通商政策等の影響を受けて、海外経済が減速し、わが国企業の収益なども下押しされる」と述べた。

成長率の予想値は、前回1月時点見通しの25年度1.1%、26年度1.0%から、今回はそれぞれ25年度0.5%、26年度0.7%と下方修正した。

今回から発表された27年度見通しは1.0%となった。

同様に、物価見通しについて、展望レポートは「これまで物価上昇率を押し上げてきた既往の輸入物価上昇やこのところの米などの食料品価格上昇の影響は減衰していく」「消費者物価の基調的な上昇率は、成長ペース鈍化などの影響を受けて伸び悩む」「原油価格の下落や今後の成長ペース下振れの影響などから、下振れている」と述べた。

生鮮食品を除くコア消費者物価の前年比の予想値は、前回1月時点の25年度2.4%、26年度2.0%から今回はそれぞれ25年度2.2%、26年度1.7%に下方修正された。27年度見通しも1.9%と2%に届かなかった。

一方、生鮮食品、エネルギーを除くコア・コア消費者物価の前年比の予想値は、前回1月時点の25年度2.1、26年度2.1%から今回はそれぞれ25年度2.3%、26年度1.8%と25年度は上方修正、26年度は下方修正された。27年度見通しは2.0%となった。

25年度の物価見通しについて、生鮮食品を除くコア消費者物価の見通しが下方修正されたのに対し、生鮮食品、エネルギーを除くコア・コア消費者物価の見通しが上方修正された。

25年度のコア消費者物価が下方修正されたのは、エネルギー価格の下落によるものだったことがわかる。

物価見通しは、日銀が目標とする2%物価目標の達成が、これまで想定されていた「25年度後半~26年度中」から「26年度後半~27年度中」へと、1年程度先送りされることを示すものになった。

植田日銀総裁は、記者会見で、「2%物価目標の達成時期が遅れたことで、利上げペースは鈍化するのか?」と聞かれ、「基調的な物価が2%に到達する時期は後ずれするが、利上げ時期は必ずしも後ずれするわけではない」と答え、金融正常化を継続する姿勢を示した。

とはいうものの、「ただ基調的な物価が辿る経路が途中で足踏みしそうで、どこでそういった判断をするのかは難しい。中心的な見通し事態が変わる可能性がある」とも述べ、自信のなさが窺われる受け答えになった。

この植田総裁の記者会見を受けて、利上げは先送りされるとの見方が優勢になり、円相場は円安に振れた。

「食料品価格上昇の影響は減衰していく」との見方は本当か?

確かに、トランプ政権の関税政策が日本の景気に悪影響を及ぼし、それは成長率見通しの下方修正につながるだろう。

だが、物価見通しがなぜ下方修正されたかについては、日銀の説明もそれほど明らかではない。

展望レポートの説明によれば、

- これまで物価上昇率を押し上げてきた既往の輸入物価上昇やこのところの米などの食料品価格上昇の影響は減衰していく

- 消費者物価の基調的な上昇率は、成長ペース鈍化などの影響を受けて伸び悩む

- 原油価格については、先物市場の動向などを参考に、見通し期間終盤にかけて、概ね横ばいで推移していく前提としている

と述べているが、このところの国内物価高騰に主因になっている食料品価格の動向について、なぜ、「既往の輸入物価上昇やこのところの米などの食料品価格上昇の影響が減衰していくのか」について説明らしき説明はない。

また、「基調的な物価上昇」の定義が曖昧であるという問題もあって、成長ペース鈍化がどの程度基調的な物価上昇率を鈍化させるのか、も明らかでない。

3月の生鮮食品を除くコア消費者物価前年比は、米価格の高騰などを背景に、3.2%と4か月連続で上昇率が3%を超えた。3月は米価格が前年比92.1%上昇、生鮮食品を除く食料全体では前年比6.2%上昇した。

消費者物価全体に占める米の比率は0.6%、同生鮮食品を除く食料の比率は22.3%で、米価格上昇の寄与度は0.6%ポイント、生鮮食品を除く食料の寄与度は1.5%ポイントになる。

物価を押し上げているのは米だけではなく、米を含めた食料価格の上昇が日本の物価を押し上げている。ここまでの生鮮食品を除くコア消費者物価の前年比の動きを振り返っておこう。

コア消費者物価の前年比は、22年4月に2.1%と2%台に乗せたあと、食料価格上昇などに後押しされ、23年1月には一時4.2%と加速した。

その後、食料価格が落ち着いたことで、24年1月のコア消費者物価前年比は2.0%へと2%割れ寸前まで鈍化したが、鈍化はそこまでだった。

食料価格が24年後半以降、再び上昇したことで、コア消費者物価前年比は再び加速し、現在に至っている。

結局、22年4月以降、3年間にわたってコア消費者物価の上昇率は2%を超えているが、これは、日銀の言う「基調的な物価上昇」ではない。

2%超の物価上昇が続いているのは、基調的な物価上昇以外の、コストプッシュ的なインフレ、あるいは、期待インフレ率の上昇によるインフレにほかならない。

日銀は、コロナショックやウクライナ侵攻などに由来したコストプッシュ的なインフレ(日銀の言う「第一の力」)は鈍化傾向にあると述べてきた。そして、確かに、コストプッシュ的なインフレ圧力は一時減衰し、実際の消費者物価上昇率も鈍化した。

だが、「第一の力」によるインフレ鈍化はあくまでも一時的なものだった。展望レポートによれば、日銀は現在も「第一の力」によるインフレ圧力が減衰していくと予想しているが、期待外れに終わる可能性が高いだろう。

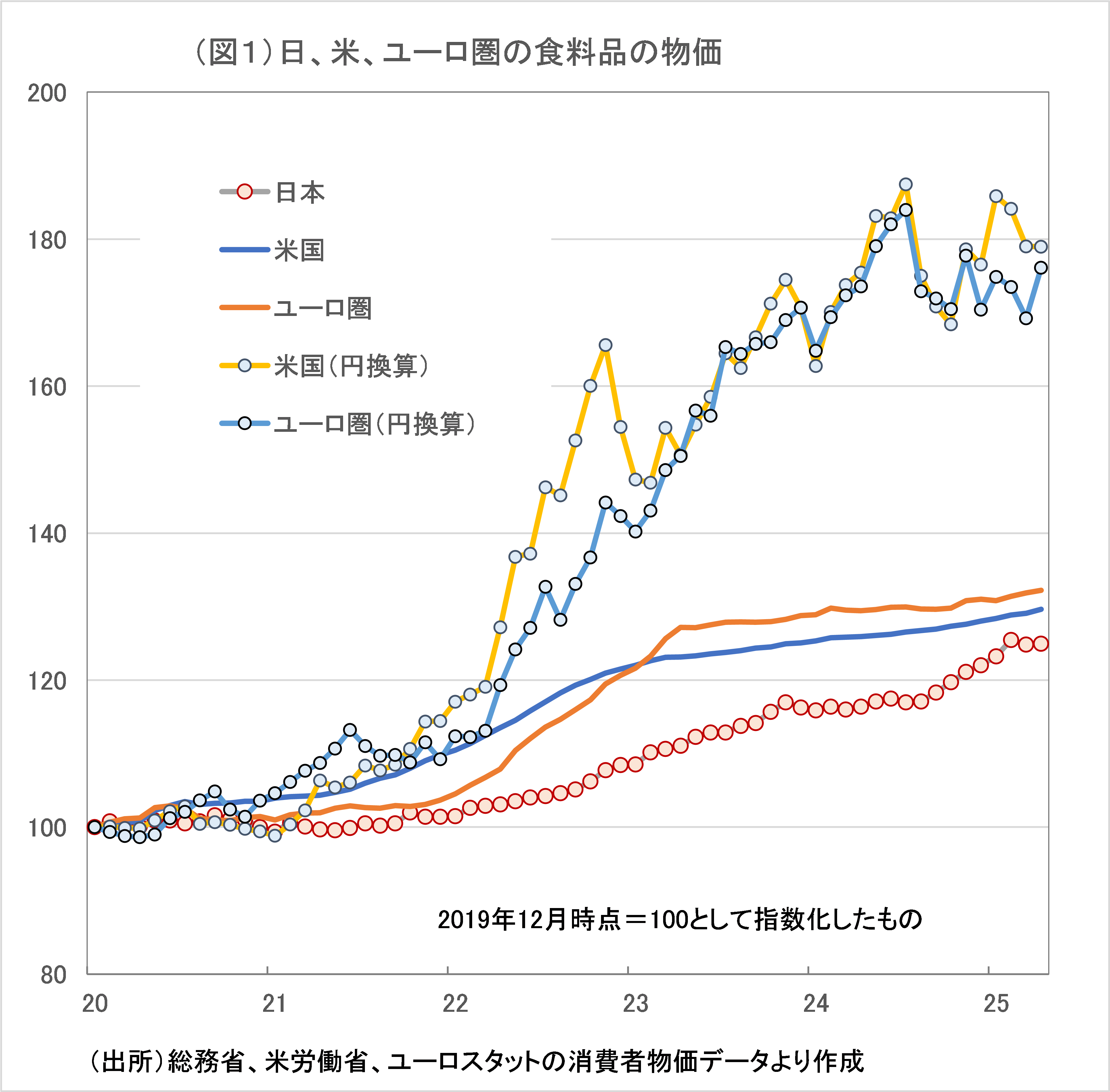

日本の食品の価格は大幅に上昇しているが、欧米に比べると、2020年以降の値上がり幅は小幅で、円安の影響をも考え合わせると、日本の食品は欧米に比べ約3割安い(図1参照)。

1ドル=100円程度の大幅円高にならない限り、日本の食料価格が割安、欧米が割高な状況が続く。日本は食料を自給できておらず、多くを輸入に頼っている。

海外からの割高な輸入品の流入し、加えて、旺盛なインバウンド需要を通じて日本の物価が欧米の物価にサヤ寄せされる状況が続けば、日本の食料価格の上昇は続き、それが日本の物価全体を押し上げることになる。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/5/12の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。