日本企業の利益は頭打ちに

7~9月の全規模・全産業の経常利益は季節調整済み前期比でみて10.6%減

日本の法人企業統計によれば、全規模・全産業の経常利益は、24年1~3月に前年比15.1%増、4~6月同13.2%増と、23年4~6月以降、2桁増ペースを続けてきた。

だが、7~9月は同3.3%減と小幅ながら、22年10~12月(同2.8%減)以来の減少に転じた。7~9月の落ち込み幅は、前年比でみるとごくわずかだが、季節調整済み前期比でみると、10.6%減と大幅なものであり、無視できない。

このように日本企業の利益が頭打ちになっていることは、売上とコスト(費用)の関係から説明できる。

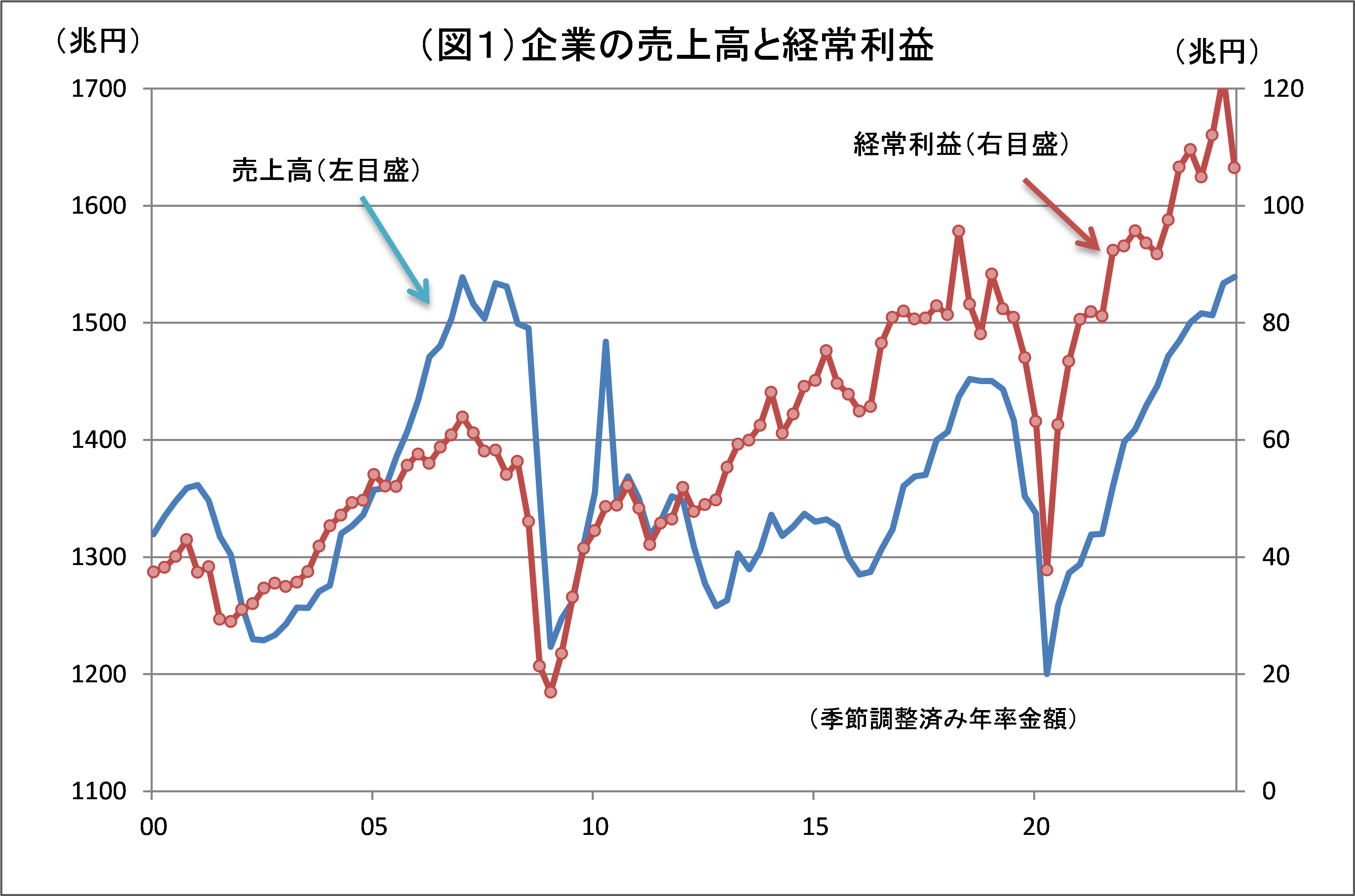

まず、2000年代以降の日本企業の売上をみると、トレンドとして、増加傾向を示しているわけではなく、一進一退の推移を繰り返した(図1参照)。

売上高は、リーマンショック後の2010年に、一時1,500兆円超まで増加したが、その後、東日本大震災の影響もあって、2011年度から2016年度にかけては1,300~1,400兆円程度で低迷した。

そして、2018~19年にかけては、1,400兆円台まで持ち直したが、コロナショックにより再び1,200兆円台と大きく落ち込んだ。そこからようやく上向き始め、2023年になって13年ぶりに1,500兆円台を回復し、現在に至っている。

コロナショック後の売上増加は、主として、インフレによるものだ。2021年、22年の売上増加テンポは年率7%程度とかなり高いものだった。

当時のインフレは、コロナショックによる世界的な供給制約、ロシアによるウクライナ侵攻などによるものだった。そのため、本来は売上の伸び以上に、売上原価などの変動費の伸びも高まり、企業の利益は圧迫されていたはずだった。

だが、実際には、企業はコスト増分以上の価格転嫁を行ない、利益を積み増してようだ。実際、2020年度から2023年度にかけての3年間で、企業の売上は240兆円増加したが、変動費の増加幅は175兆円と売上増分をかなり下回った。

日本では、税金を投入した政府のエネルギー価格抑制策(ガソリン等燃油激変緩和措置、電気・ガス代の料金値引き)が実施されていたこともあり、変動費はさほど増加しなかった。

この結果、実際のコスト増分以上の値上げが行われていたようだ。また、この間、固定費の伸びも抑制されていた。

人手不足状況を反映して非正規労働者の賃金が増加し始めたのは2023年頃からで、また、政府の賃上げ促進姿勢に後押しされ、労働組合の賃上げ要求が強まり、正規労働者の賃金が増加し始めたのは2024年度に入ってからだ。

それまでは、人件費も抑えられ、さらにゼロ金利下で企業の支払利息も小さかったことから、固定費は抑制されていた。

インフレ一服で売上の伸びが鈍化する一方、賃上げ加速で固定費が急増

しかし、企業の収益環境は、徐々に変化している。まず、インフレは鈍化している。企業にとって、インフレ鈍化は販売単価の引き上げが難しくなっていることを示す。

このため、2021年、22年に年率7%程度で増加していた売上高の伸びは、2024年に入り、前年比2~3%程度に鈍化している。直近24年7~9月の売上高の前年比増加率は2.6%だ。

一方、・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2024/12/9の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。