利下げで米経済のリセッション入りは回避可能か?

リセッション懸念後退で株価が反騰した後も金融市場は大幅利下げを見込んでいる

米国では、8月初めに発表された7月のISM製造業景気指数の低下(46.8に低下したが、同指数の46台への低下は米国経済のリセッションを示唆する)、7月の雇用統計での失業率上昇(サームルールによる景気後退のシグナルが灯った)などから、一気にリセッション懸念が高まり、それが世界的な株価下落の一因になった。

こうしたリセッション懸念の高まりで大幅な利下げが必要との見方が高まった。そして日米金利差の縮小観測が円相場急騰の一因になった。

FF金利先物市場では、株価下落を契機に、FF金利の低下予想が強まった。

株価急落の1週間前の7月26日時点のFF先物金利をみると、9月のFOMCでは0.28%の利下げ(つまり、0.25%利下げの可能性が高いが、0.5%の利下げの可能性もゼロでない)が見込まれており、年内の利下げ幅が0.68%、この先1年間の利下げ幅は1.5%と見込まれていた。

ところが、雇用統計が発表された8月2日時点では、金利予想が大幅に下振れた。

8月2日時点では、9月のFOMCでは0.5%の利下げが見込まれており、年内の利下げ幅が1.16%、この先1年間の利下げ幅は2.2%と急速な利下げが見込まれるようになった。

だが、その後に発表された小売売上高は、米国の個人消費の底堅さを示す数字になった。また、失業率の上昇はハリケーンの影響による一時的な面が大きいとの評価になった。

このため、リセッション懸念は行き過ぎたものとの見方が大勢になり、リセッション懸念で急落した米国株はほぼ急落前の水準に反発した。

その後、FF先物金利は、8月2日時点に比べると幾分上昇したが、株価急落前の水準に戻っていない。

8月30日時点のFF先物金利をみると、9月のFOMCでは0.3%の利下げ(つまり、0.5%利下げの可能性もあるが、どちらかと言えば0.25%の利下げの可能性が高い)が見込まれており、年内の利下げ幅が1.00%、この先1年間の利下げ幅は2.0%と、なお急速なテンポでの利下げが見込まれている。

このように、実体経済、株式市場と金融市場の動きが必ずしも整合的でないことについては2つの理由が考えられる。

一つは、しばしばみられることだが、単に、株式市場の見方が楽観的になっているということだ。

株式市場は小売売上高などの好調な景気指標をみて、リセッション懸念がほぼ払拭され、

経済はソフトランディングに向かっているとみているようだが、FF金利先物市場はそうした株式市場の見方を信じておらず、なお、米国経済のリセッション入りの可能性が高いとみているのかもしれない。

もう一つは、8月中旬以降に発表されたインフレ指標やジャクソンホールでのパウエルFRB議長の講演などを経て、利下げについての市場の考え方が変わった可能性がある。

つまり、8月初めに考えられていたことは「リセッションに対応するために大幅利下げが必要」というものだったが、最近では「インフレ鈍化を背景に大幅利下げが可能」という考えに変わった可能性がある。

ジャクソンホール講演で、パウエル議長は、「政策を調整する時が来た。方向性は明確であり、利下げのタイミングとペースは今後入手するデータ、変動する見通し、そしてリスクバランスに左右される」と述べ、タイミングとペースは不確定ながら、今後は利下げの方向で、金融政策を緩和していくことを声高に宣言した。

市場は、FRBがリセッションに対応した大幅利下げではなく、リセッションを回避するため、予防的な大幅利下げを実施し、それが経済を軟着陸させると考え始めたのかもしれない。

景気がいったん悪化すると、利下げでちょうど良い状態で止めることはできない

では、市場が期待しているように、利下げでリセッションを回避させることは可能なのか。

少なくとも、第二次世界大戦後の米国経済のリセッションと利下げの関係をみると、リセッションに対応して大幅な利下げが行われるのが普通だが、そうした利上げによって「悪化し始めた景気がちょうど良い状態で下げ止まる」ことはなかった。

「悪化し始めた景気がちょうど良い状態で下げ止まる」というのが、いわば、ソフトランディング・シナリオだろうが、実際には、そうした都合の良いシナリオが実現する可能性は低い。

まさに、失業率の3か月移動平均が過去12か月の最低値から0.5%上昇した時にリセッションが示唆されるという「サームルール」が、過去のリセッションをほとんど説明することができるのは、そのためだ。

1950年以降の景気後退11回のうち、10回がこのサームルールで説明できた。

つまり、「サームルール」が示唆することは、米国の失業率は一度上昇し始めると、適度な水準で上昇が止まることがなく、結局、大幅に上昇し、リセッションに陥ってしまうということだ。

何らかのショックで、一旦、企業がレイオフを始めると、雇用減少が消費減少につながり、それがさらに雇用を減少させるという悪循環につながる。

一旦、そうした動きが始まってしまうと、その効果が発現するのに半年程度かかるとされる利下げなどでは、そうした動きを止めることはできないというのが過去の経験則だ。

では、現在、企業のレイオフによる全般的な雇用調整は始まっているのか?

発表されている経済指標をみると、現時点では、まだ、そうした全般的な雇用調整は始まっていない。

確かに、直近5~7月の平均失業率は4.13%となり、過去12か月の最低値である23年7月の3.5%に比べ0.53ポイント上昇して、サームルールから言えば、リセッション入りのシグナルが点灯した。

しかし、この1年間の失業率上昇は、就業者減少によるものではなく、移民増加などによる労働力人口によるもので、就業者はこの1年間でむしろ増加している。しかも、7月の失業率上昇はハリケーンの影響が大きい。

そうした点で言えば、数字の上ではサームルールによる赤信号が灯ったが、レイオフなどによる全般的な雇用調整が始まっているわけではない。

だが、雇用情勢は微妙な状態であるというのも事実だ。

ちょっとしたショックがあれば、レイオフ増加による全般的な雇用調整が始まっても不思議ではない状態で、いわば崖っぷち状態にある。

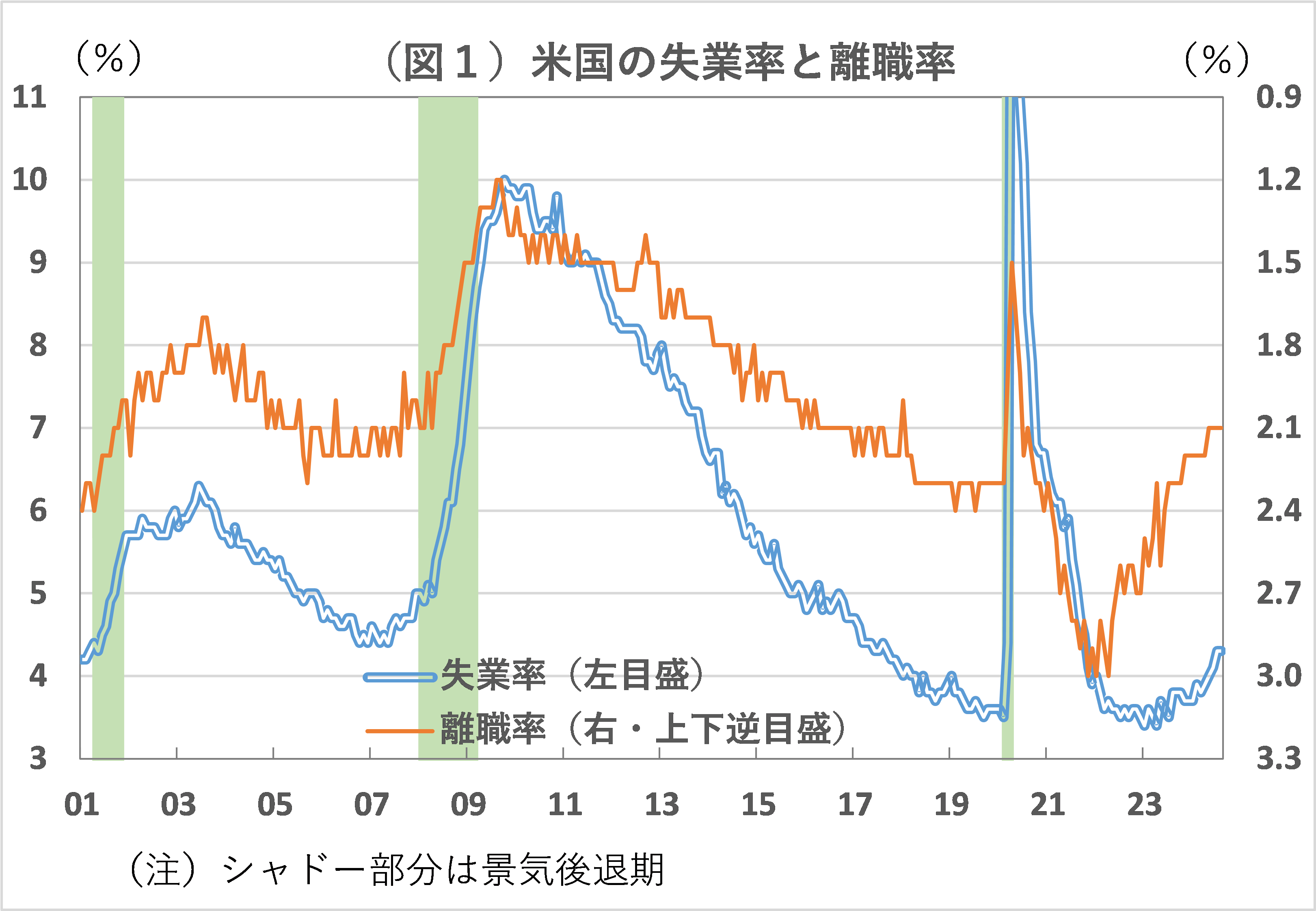

図1は、離職率と失業率の動きを示している。

これで離職率とリセッションとの関係を言えば、2.0~2.3%の水準より低いことがリセッションを示唆する。直近6月の離職率は2.1%であり、数字上はリセッションでもおかしくない水準だ。

労働者は現在の経済状態がリセッション寸前であるとみて身構え、現在の職にしがみつこうとしている状態と考えられる。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2024/9/2の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。