今後のドル円をどうみるか?

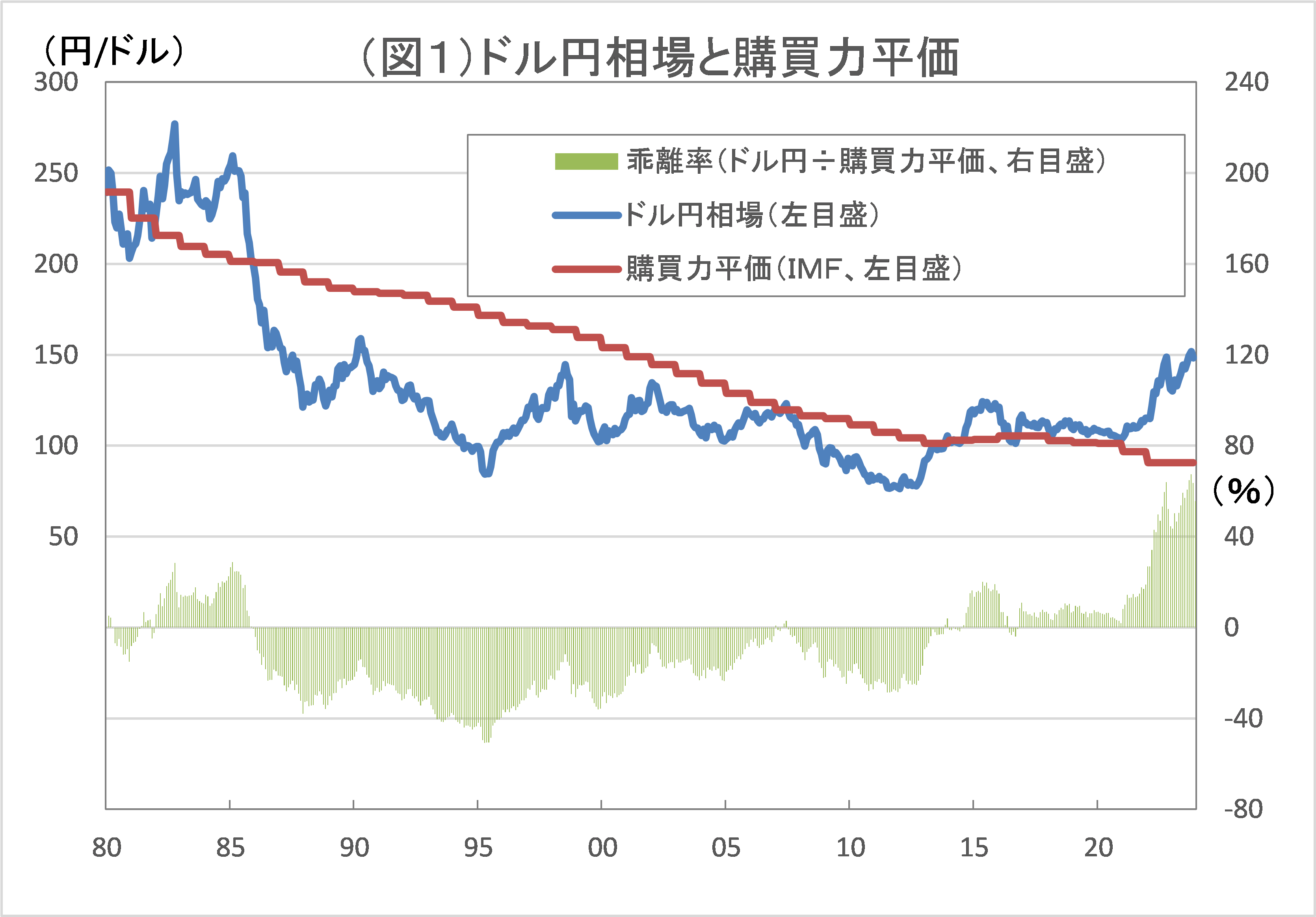

ドル円の購買力平価は91円/ドルで、一段と円高が進んでいる

ドル円相場は22年末の131円から23年11月に151円まで円安が進んだが、直近の1か月半で円が反発し、23年末は141円となった。

今後、ドル円はどう動くか。

為替相場の基本的な変動要因である、(1)購買力平価、(2)国際収支、(3)金利、から現在の状況を検証し、この先の動きを展望してみよう。

第1が購買力平価。

IMFが計算するドル円相場の「絶対的購買力平価」をみると、円は明らかに過小評価されている。

同購買力平価は、2019年が102円だったが、20年101円、21年97円、22年、23年ともに91円と、コロナ後の米国のインフレ加速により一段と円高・ドル安が進んだ。

購買力平価については、過去の内外不均衡が小さかった一時点を起点として、その後の二国間のインフレ格差から計算される「相対的購買力平価」が一般的だが、この相対的購買力平価は、どこを起点とするか、どの物価指数を使うか、によって計算結果は大きく異なるという難点がある。

これに対して、IMFの計算する「絶対的購買力平価」は、二国間で、できるだけ多くのモノやサービスを集めたバスケットを作り、両国のバスケットの価格を直接比較するものだ。

絶対的購買力平価として良く知られているのがビッグマック購買力平価だ。ビッグマック購買力平価はビッグマックの価格だけで購買力平価を計算するわけだが、できるだけ多くのモノやサービスを集めたバスケットで同様に購買力平価を計算したものが、IMFが計算する絶対的購買力平価だ。

IMFの絶対的購買力平価と実際のドル円相場の動きをみたのが図1だ。

両者の乖離率(実際のドル円相場÷購買力平価)をみると、直近12月現在では56%と、10月の同67%からはやや縮小した。

しかし、1980年代プラザ合意前の最大乖離時の1985年2月の29%を大きく上回っている。

一方、円高方向へ乖離した局面をみると、阪神大震災や日米包括協議などの日米摩擦の影響で円高が進んだ1995年に、円高方向への乖離度が51%程度に拡大した。

現在は、逆に円安方向に乖離しているわけだが、その当時に匹敵する乖離の大きさだ。購買力平価は短期的な為替相場の方向性を決める要因ではない。

だが、昨年11月までの円安が、購買力平価が示す円高とは正反対の動きであり、また、現在の為替相場の水準が明らかに円安に行き過ぎたものであることは、円の過小評価の状況が強まっていることを示す。

中東情勢のさらなる異変などによる原油価格高騰がなければ日本の経常黒字は続く

第2が国際収支。

一部で、「日本の貿易収支が赤字化したことが、需給面での円売り圧力を高める」といった見方もあるが、こうした考え方は対外資本取引が自由化される前の考え方であり、かなり古い考え方だ。

国際的な為替取引の規模は、日本の貿易赤字の大きさなどに比べると格段に大きい。

このため、日本の貿易赤字による、わずかな円売りは、需給面での円安要因にはなりにくい。BIS調査によれば、22年4月の世界の1日当たり為替取引額は7.5兆ドルに上る。

これに対して、日本の22年の年間貿易赤字は16.2兆円で、これは1日当たり、ドル換算すると約5億ドルとなり、世界の1日当たり為替取引高の0.006%にすぎない。

つまり、貿易・経常収支の黒字や赤字が、そのまま円買い、円売りなどにつながり、それが需給面で直接的にドル円相場に影響するわけではない。

そうではなく、貿易収支や経常収支が為替相場に影響するのは、

- 貿易黒字が日本の輸出競争力(経済ファンダメンタルズ)の強さを意味する(円高要因)、

- 巨額な貿易黒字が貿易摩擦を激化させる要因になる(円高要因)、

- 経常黒字の累積が対外純資産を増加させ、安全資産としての円の価値を高める(円高要因)

など、貿易・経常収支の動向が、「間接的に」為替相場に影響するためだ。

例えば、日本の貿易黒字が大きかった1980~90年代においては、経常黒字のGDP比率が3%を超えると日米間の貿易摩擦が激化し、政治的な円高圧力が強まると言われた時期があった。

現在の日本の状況をみると、貿易収支は赤字基調で、そうした懸念はなくなった。逆に、日本の輸出競争力の強い産業が今や自動車産業などに限られ、日本の自動車産業はEVなどの分野で遅れが目立ち、将来性が危うくなっている。

こうしたことから、貿易赤字は将来的に大幅に拡大する恐れがあり、ファンダメンタルズ面から、この先の円安要因になりうる。

だが、少なくとも現状は、500兆円を超える膨大な対外純資産による投資収益黒字(純資産に対する利回りは約6~8%)が30兆円超あるため、貿易・サービス収支が多少赤字化しても、経常収支は赤字にはなりにくい。

中東情勢のさらなる異変などによって原油価格が100ドルを超えるレベルに高騰するといったことでもなければ、日本の経常黒字傾向は続くだろう。

経常収支が赤字にならなければ対外純資産は増え続けるし、それに伴って投資収益黒字も増加するという流れが続く。

このため、経常収支が黒字である限り、対外純資産は増加する。

巨額な対外純資産の存在は、世界的な経済・金融危機など、万が一の場合、日本人投資家が外貨建て資産を売却する可能性を高める。

そのため、経常黒字基調下では、安全資産としての円の信認が劣化することはないと考えられる。

最近、特に日本の貿易赤字などを円安材料とみる向きも多いが、こうした点からも、円は過小評価されている。

・・・

2024/1/4の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。