利上げでも引締効果が小さい理由

雇用増が止まらなければFOMCの年末4.5%失業率予想は達成しない

3月の米雇用統計は、FRBの金融引き締めが十分ではないことを示した。

雇用者数は前月比23.6万人増加し、失業率は3.5%に低下した。景況感がすでに下向きに転じている製造業や、前月まで消費好調を背景に増加していた小売業の雇用は減少した。

だが、ヘルスケアやレジャー・宿泊などを中心とするサービス業の雇用は増勢を維持している。

インフレ抑制のためには、逼迫している労働需給が緩和、つまり失業率が上昇し、賃金上昇率が鈍化しなければいけない。そのためには、雇用はどの程度増えていいのか。

労働力人口は過去1年間で220万人増、月平均18.3万人増加した。失業率を上昇させるためには、少なくとも雇用者数の伸びを月18万人以下に抑えなければならない。

労働需給を緩和させるために、雇用増加幅はできるだけ小さくしなければいけないし、一方、リセッションを回避するために、雇用はなるべくなら減少させないようにしなければいけない。

3月のFOMCメンバーの見通しによれば、23年末の失業率の予想は4.5%だった。

仮に、労働力人口がこの1年間での増加幅と同じ月18.3万人のペースで増加した場合、雇用者数の増加がずっとゼロでも、23年12月の失業率は4.4%と、FOMCの予想を下回る。

つまり、FRBにとって、今年の雇用は増加しないのが理想的だということになる。

23.6万人増という雇用増加は、問題外の大きさであり、許容できるものではない。雇用増加を抑えるために、一段の引き締めが必要だということになる。

金融不安の影響は限定的で、利上げでも金融環境はさほど締まっていない

では、昨年来、急速な利上げが行われているのに、その効果が限定的なのはなぜか。

3月以降は、シリコンバレー銀行破綻による金融不安を背景に、銀行が貸出抑制を強める兆しもあり、それが雇用を大きく減速させてもよかったはずだ。

確かに、商業銀行の貸出は3月15日時点の12兆1,700億ドルをピークに減少に転じ、同月29日に12兆653億ドルと2週連続で減少した。

ただ、大騒ぎの割には、貸出減少率は率にして0.9%とわずかだ。この程度の貸出減少が経済をリセッションに陥れるとは考えづらい。

銀行は「晴れの日に傘を貸して雨の日に取り上げる」と言われる。雇用や投資が下向きになると、景気悪化を警戒した銀行の貸し渋りが起き、金融が引き締まる。

景気が本当にリセッション入りした後は、貸出抑制の動きが本格化するだろうが、リセッション入り前の貸出抑制が景気を決定的に悪化させるとは思えない。

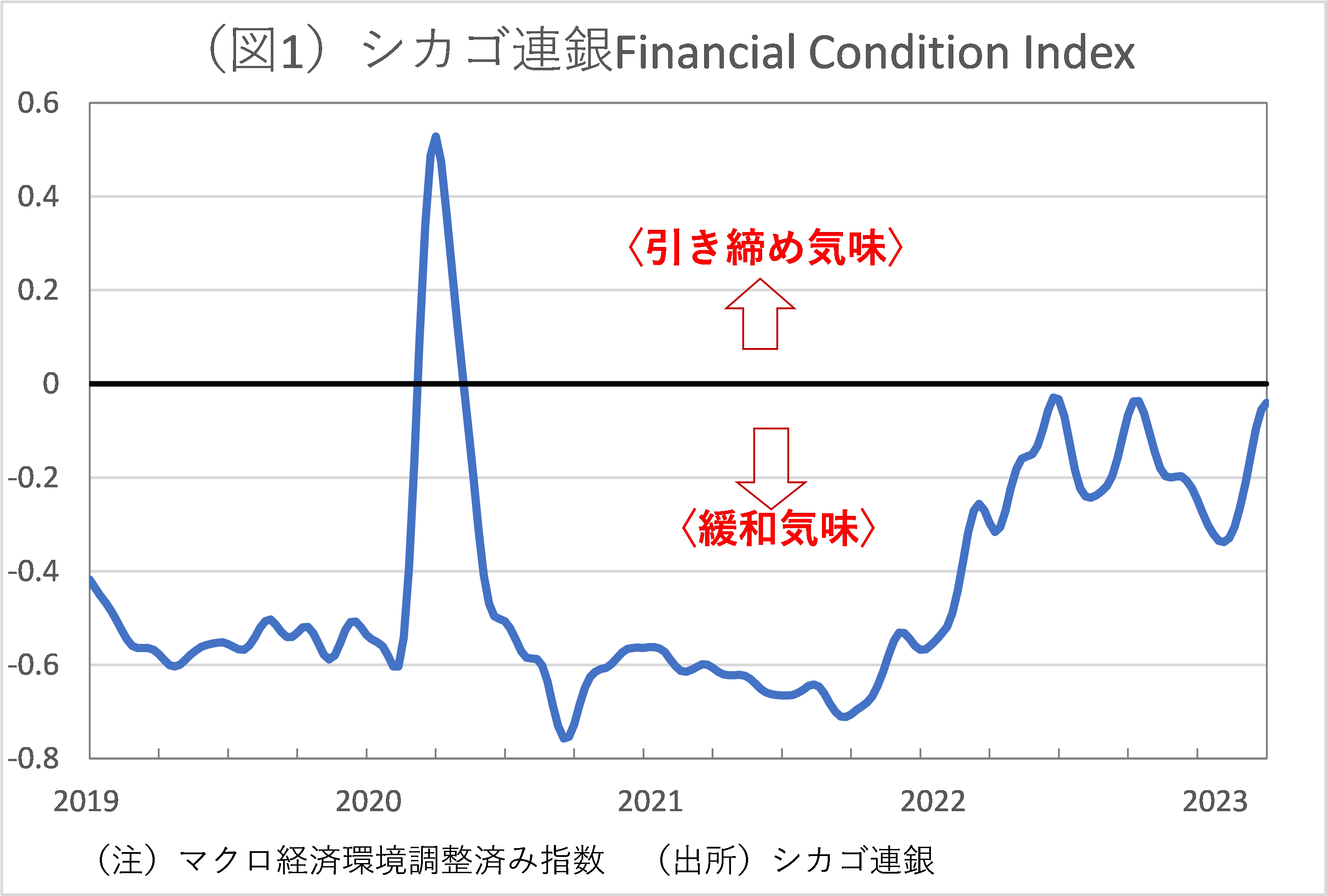

シカゴ連銀が計算する、Financial Condition Index(金融環境指数)をみると、図1の通り、今年の初め頃に比べ、金融緩和の度合いは小さくなっている。

ただ、その水準をみると、現状は「引き締め気味」に転換しているわけではない。今は、緩和でも引き締めでもない中立的な水準だ。

利上げが効かないのは、金融緩和期待から実質金利が低下しているため

結局、利上げがほとんど効いていない理由は、政策金利が引き上げられているにもかかわらず、「利上げによって景気は悪化し、景気悪化に対応してFRBは利下げするはず」という理屈で、先行きの予想金利が低下し、長期金利が低下しているためだ。

長期金利低下は、減少していた住宅投資などを逆に押し上げ始めた。

今回の雇用統計を受けて、FF金利先物市場では、5月FOMCでの利上げ確率が7割に上昇し、5月FOMC時の予想FF金利は5.0%となった。

しかし、利上げはそこで打ち止めで、来年1月にかけては4.2%までFF金利は引き下げられるという予想になっている。

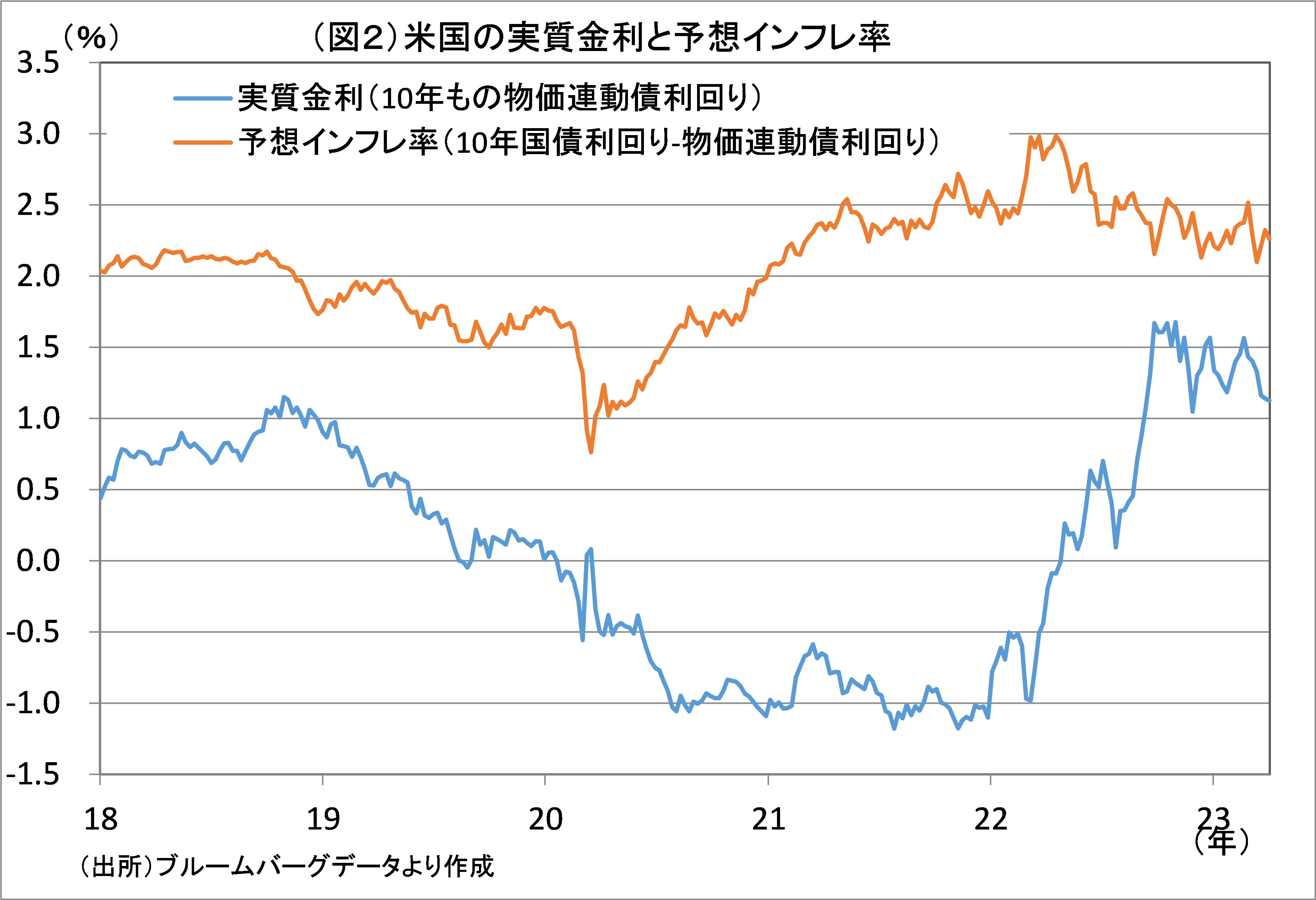

10年国債利回りは2月末の3.9%から3.3%(4月6日時点)まで0.6ポイント低下した。

これを実質金利(物価連動債利回り)部分と予想インフレ率(ブレークイーブン・インフレ率、名目金利から実質金利を差し引いた数値)部分に分けると、実質金利は1.5%から1.1%へと0.4ポイント低下したのに対し、予想インフレ率は2.4%から2.2%へと0.2ポイント低下しただけだった(図2参照)。

実質金利低下はそれ自体、金融が緩和していることを意味する。

予想インフレ率低下幅よりも実質金利低下幅の方が大きいことは、

このところの長期金利低下が、インフレ沈静化期待によってではなく、金融緩和期待で低下していることを示す。

実質金利(10年もの物価連動債利回り)は、昨年11月頃にかけて1.7%まで上昇したが、その後は上昇が頭打ちとなり、足元では利上げ継続にもかかわらず軟調に推移している。

名目FF金利はそれなりに上昇しているが、そもそも、実質金利が低下しているのでは、引き締め効果は小さいと言わざるをえない。

・・・

2023/04/10の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。