膨張する米国の政府債務をどうみるか?

1980年代以降の金利低下傾向のなかで債務が累増

低金利下で米国では政府債務を中心に債務が膨れ上がった。これをどうみるか、結末はどうなるか、について考える必要がある。

今回のシリコンバレー銀行破綻に端を発した欧米の金融不安について、FRB金融規制担当のバー副議長は、3月28日の議会証言で、シリコンバレー銀行の破綻は「経営失敗の教科書のような事例だ」と述べた。

バー副議長としては、同行破綻の原因が経営ミスや杜撰な資金管理など、同行に特有のもので、米国の銀行全体あるいは米国経済全体でみると不安はないと言いたいのかもしれない。

しかし、シリコンバレー銀行が犯した最大の失敗は「低金利下の資金運用難のなか、歴史的な低金利下でバブル気味の価格になっていた債券に投資し、その後、急速な利上げによる債券利回りの上昇(債券価格の下落)で巨額の損失を被ったこと」だ。

そうした点で言えば、シリコンバレー銀行の失敗は必ずしも同行固有の失敗ではない。米国の多くの銀行はもちろんのこと、先進国中央銀行を含めた世界のほとんどの投資家や金融関係者は、同様な「経営失敗」を犯している。

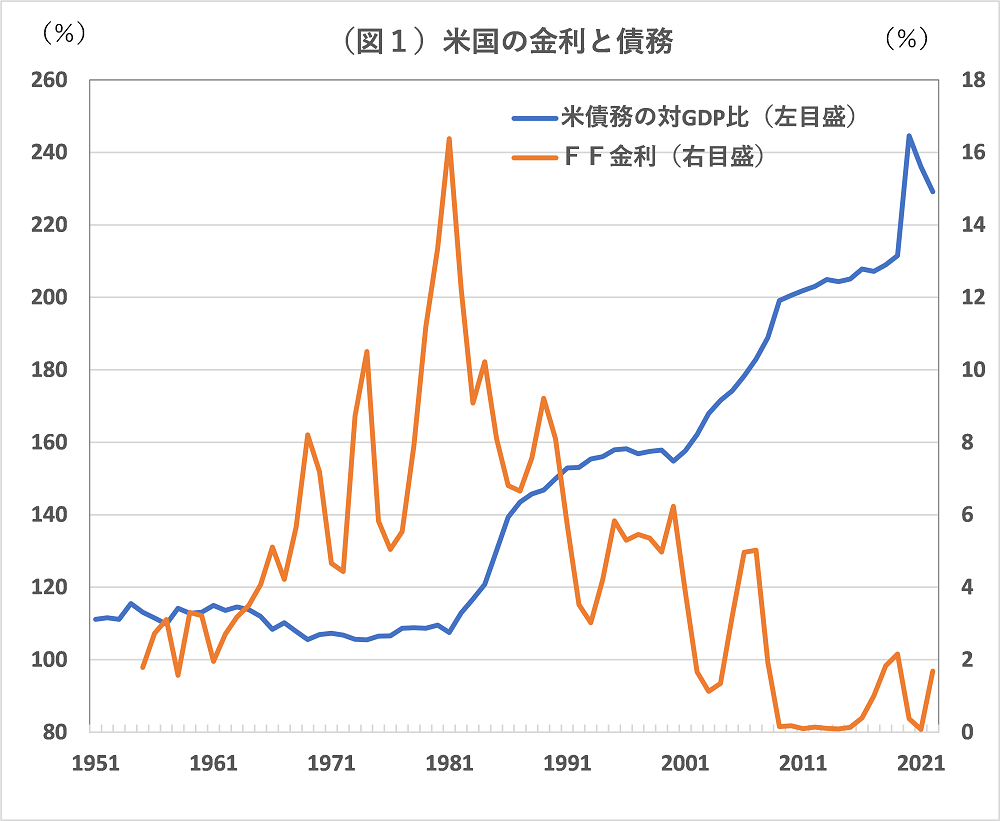

図1は、1950年代以降のFF金利と家計、企業、政府の債務残高の対GDPの動きを比べたものだ。

1950年代以降、1980年代初め頃までは、FF金利は上向きで推移したが、これに対して、債務残高の対GDP比は100~120%程度でほぼ横ばいの推移だった。

しかし、FF金利が低下に転ずるや、債務の対GDP比は上昇し始めた。GDP比で100~120%程度だった債務残高は2020年には一時240%程度と、ほぼ倍に膨れ上がった。

1980年代以降、金利低下傾向が続いた要因

第1に、経済のフローバル化に伴い、世界的なディスインフレ傾向、あるいはデフレ傾向が進んだ。

第2に、先進国各国の中央銀行が、こうしたディスインフレ傾向、リーマンショック後の経済停滞、コロナ有事に対応して、金融緩和政策を続けた。

時系列

1980年代初めまでの強力な金融引き締めによるインフレ率低下のあと、1990年代以降には、経済のグローバル化によって、世界の企業はコスト面からみた最適な場所で効率的に生産を行うようになり、生産性上昇と労働コスト低下により、ディスインフレが進んだ。

各国中央銀行は、こうしたディスインフレ基調のなかで、インフレにさほど配慮する必要がなく、景気重視の金融緩和政策を続けることができた。

リーマンショック以降は、グローバル化の潮流は逆転し始め、世界的なディスインフレ基調にも変化の兆しがみられたが、各国中銀はリーマンショック以降の経済が投資不足による長期停滞に陥っていることに配慮して、一段の金融緩和強化を進めた。

一方、1980年代以降、金利が低下し続けた背景には、景気循環の動きに対し、金融政策が必ずしも対照的に運営されていなかったという問題もあった。

金融政策は、本来、景気後退局面では金融政策を緩和し、景気拡大局面では金融政策を引き締める、というように、景気循環に対応して対照的な金融政策運営を行うべきだ。

だが、実際には、政治的な配慮によって、政策は非対照的になりやすい。

つまり、景気後退局面における金融緩和はより早く、より長期かつ大幅になりがちであり、景気拡大局面における金融引き締めはより遅く、より短期かつ小幅になりがちだ。

最近の景気に対する政策対応をみても、景気悪化に対して過大な景気刺激策がとられ、逆に、景気回復に対してはほとんど引き締め(緊縮)政策がとられなかった。

リーマンショック後は、本来、グローバル化の潮流が逆転し、これがインフレ状況を上向かせるおそれがあったはずだが、リーマンショックによる生産性低下が長期経済停滞として認識され、さらに、景気刺激策を望む政治的圧力の強まりなどもあって、過大とも言える金融緩和政策が実施された。

結果として、つい最近まで金利低下が続いた。そして、図1からわかる通り、金利低下に反比例する形で、債務が増加した。金利低下が借り入れ需要を増加させ、債務残高の増加をもたらす効果があったとみられる。

ただ、債務は全体として増大したが、民間の借り入れ需要が旺盛だったわけではない。

企業設備投資の伸び悩みが続き、リーマンショック後には家計の住宅投資の落ち込みなども加わって、民間部門では貯蓄超過・投資不足の状態が続いた。

借り手サイドの動きをみると、民間部門を中心に借り入れ需要は低迷した。一方、貸し手(投資家)サイドでは、各国中銀のゼロ金利政策、量的金融緩和政策などによる流動性の高まりなどもあって、金余りが意識される状況が続いた。

金余りのなかで、投資家は資金運用難に直面し、低リターンで高リスクの運用をせざるをえなかった。借り手にとっての債務増加は貸し手(投資家)にとっての債権増加とイコールだ。

金利低下局面における債務累増は、投資家が低金利下で債券投資を進めていったことを示す。金利が上昇した今、債券投資を進めた投資家は、巨額な損失を被っている。

米国の債務増加の最大の要因は連邦政府債務の増加

米国において債務を増やしたのは誰なのか。

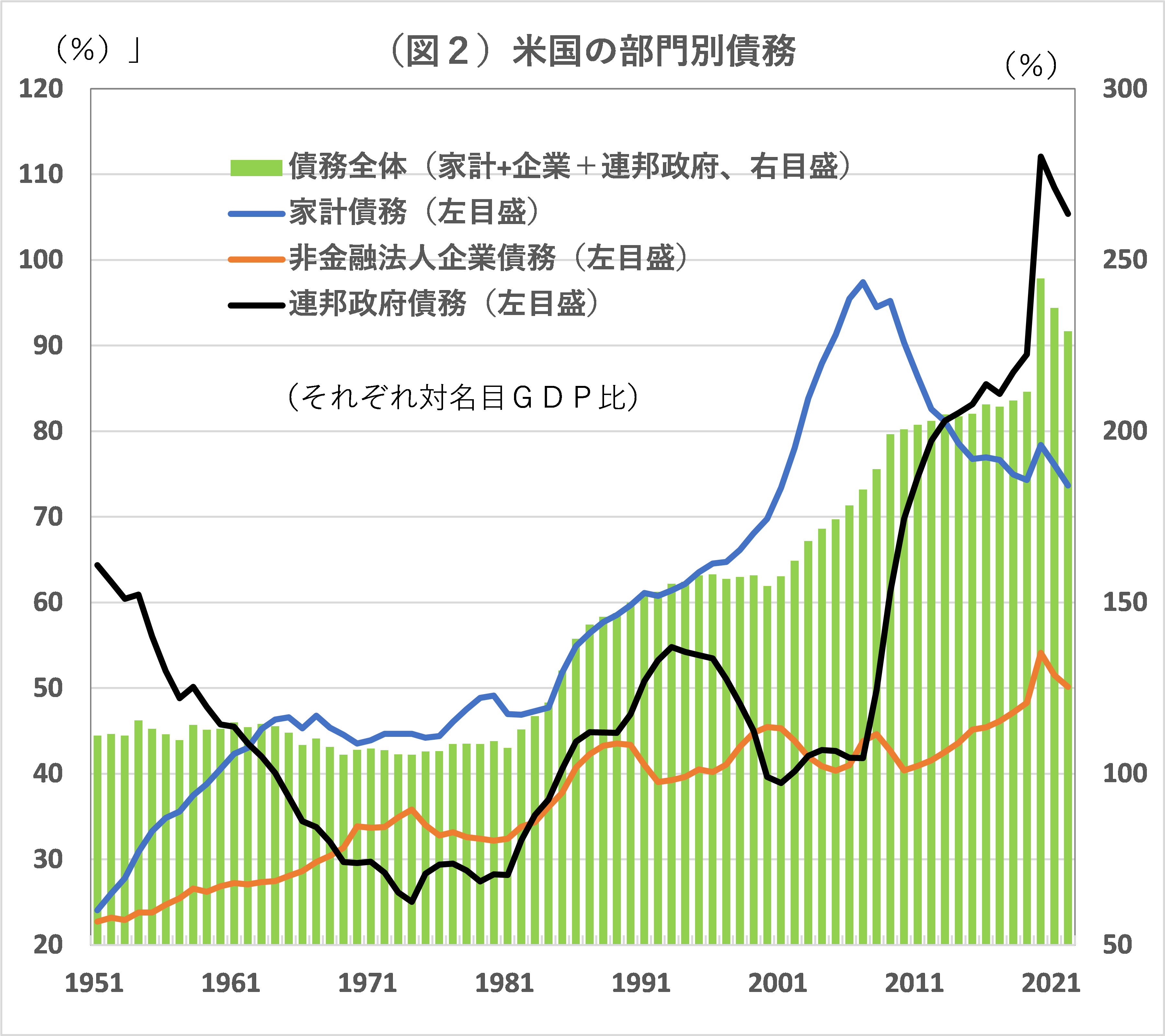

まず、企業の債務は、1950~60年代の対名目GDP比20%台から、直近22年時点では40%台へと緩やかに増加した(図2参照)。

一方、家計の債務は住宅バブルのなか、リーマンショック前まで、モーゲージを中心に急増した。

しかし、サブプライムローン問題を端とするリーマンショックを機に、反動減が起きた。家計債務に代わって、リーマンショック以降、急増したのは連邦政府債務の残高(国債残高)だ。

リーマンショックによる金融危機に対応して公的資金が投入され、家計債務に肩代わりする形で、2008年以降、連邦政府債務が急増した。

リーマンショック後の景気回復局面でも、連邦政府債務の増加ペースは緩やかになったが、増加傾向自体は変わらなかった。

連邦債務の増加は、リーマンショック後の景気回復が必ずしも順調なものではなく、景気低迷に対応してFRBの国債購入による量的金融緩和が実施されたことが一因だ。

その後、新型コロナウイルスの感染急拡大に対応した財政資金のばらまきにより、2020年以降、再び連邦政府債務は急増した。

結局、1981年にGDP比28%だった連邦政府債務は1995年に54%、リーマンショック後の2010年には70%、コロナショック時の2020年には112%と急激な増加傾向を辿った。

これが、米国全体の債務増加の最大の要因になった。

確かに、リーマンショックやコロナショックでは、米国経済はかつて経験したことのない不況に見舞われた。

ただ、リーマンショックやコロナショック時における連邦政府債務残高の急増ぶりや、本来なら債務残高が減少すべきリーマンショック後の景気拡大局面でも連邦政府債務の急増が続いたことは、景気刺激策が過大だった。

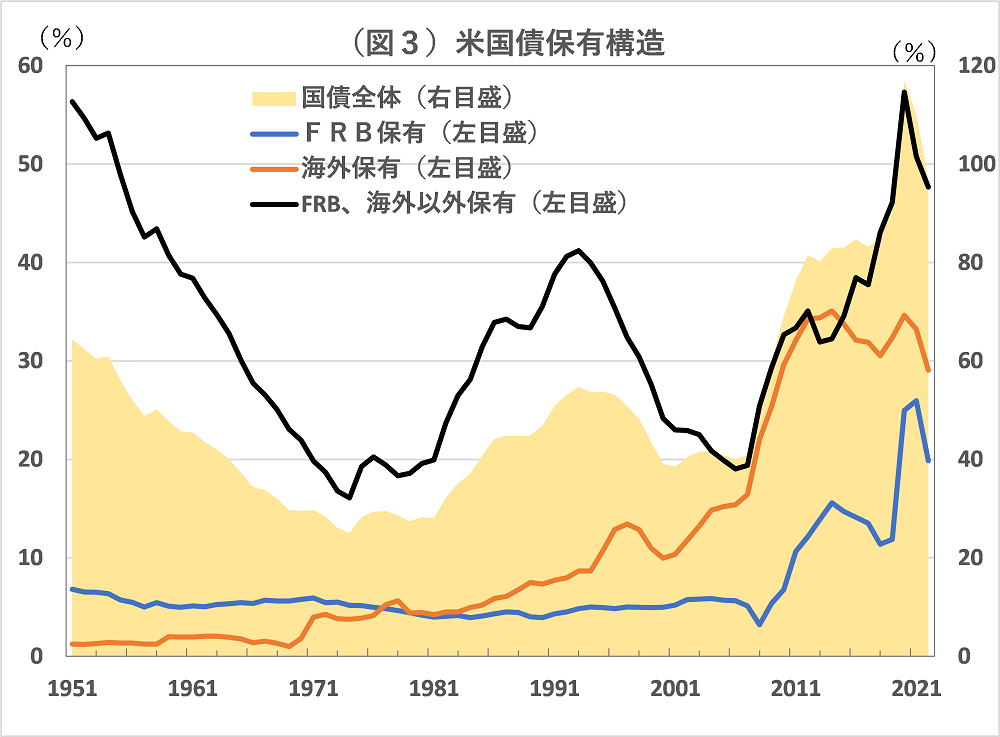

FRBの国債購入について言えば、日本の国債市場において日銀による一手買いが目立つのに対し、米国では、少なくともその規模から言えば、FRBによる国債購入(=量的金融緩和)は、極端に大きいわけではない。

図3でみる通り、FRBだけが国債を購入したわけではなく、海外投資家やFRB以外の国内投資家の国債購入も増えた。

確かに、「FEDに逆らうな」との格言に従った多くの投資家の買いにより、FRBが国債バブルの先導役になったわけだが、購入規模から言えば、他の投資家に比べて断トツに大きいわけではない。

国債残高(21年末25.3兆ドル、22年末26.8兆ドル)のうち、FRB保有分は21年末6.1兆ドル、22年末5.1兆ドルで、全体に占める比率は21年末24%と高まったが、22年末には21%に低下した(図4参照)。

・・・

2023/04/5の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。