YCC政策の修正が早まる公算

2016年にもIMFの論文が日銀の政策修正のきっかけになった

IMFは1月26日、年に1度の対日審査を終えて、日銀の金融緩和の修正提案を盛り込んだ声明を公表した。

ここでは、0.5%以下に抑えている長期金利に柔軟性を持たせ、市場の歪みを解消するとともに、インフレが進む事態に備えるよう促した。

IMFは、日本が低インフレに戻る可能性を念頭に、金融緩和は全体としては適切と評価したが、物価は「上振れリスクのほうが大きい」と指摘した。

日銀が検討すべき選択肢として、YCC(イールドカーブ・コントロール)政策の修正を挙げた。「柔軟化は将来の急激な金融政策の変更を回避するのに役立つ」とも説明した。

IMFは具体的に以下のような3つの対策を提案した。

(1)長期金利の変動幅をさらに拡大する

(2)金利操作の対象を10年債より短い期間の国債に移す

(3)金利水準ではなく国債の買い入れ量を目標とする政策に移行する

2015年にもIMFが日銀の緩和政策にケチをつけたことがある。その当時は「マネタリーベースを2年で2倍して物価上昇率を2%にする」2013年4月からの異次元緩和が、とん挫しかけていた時期だ。

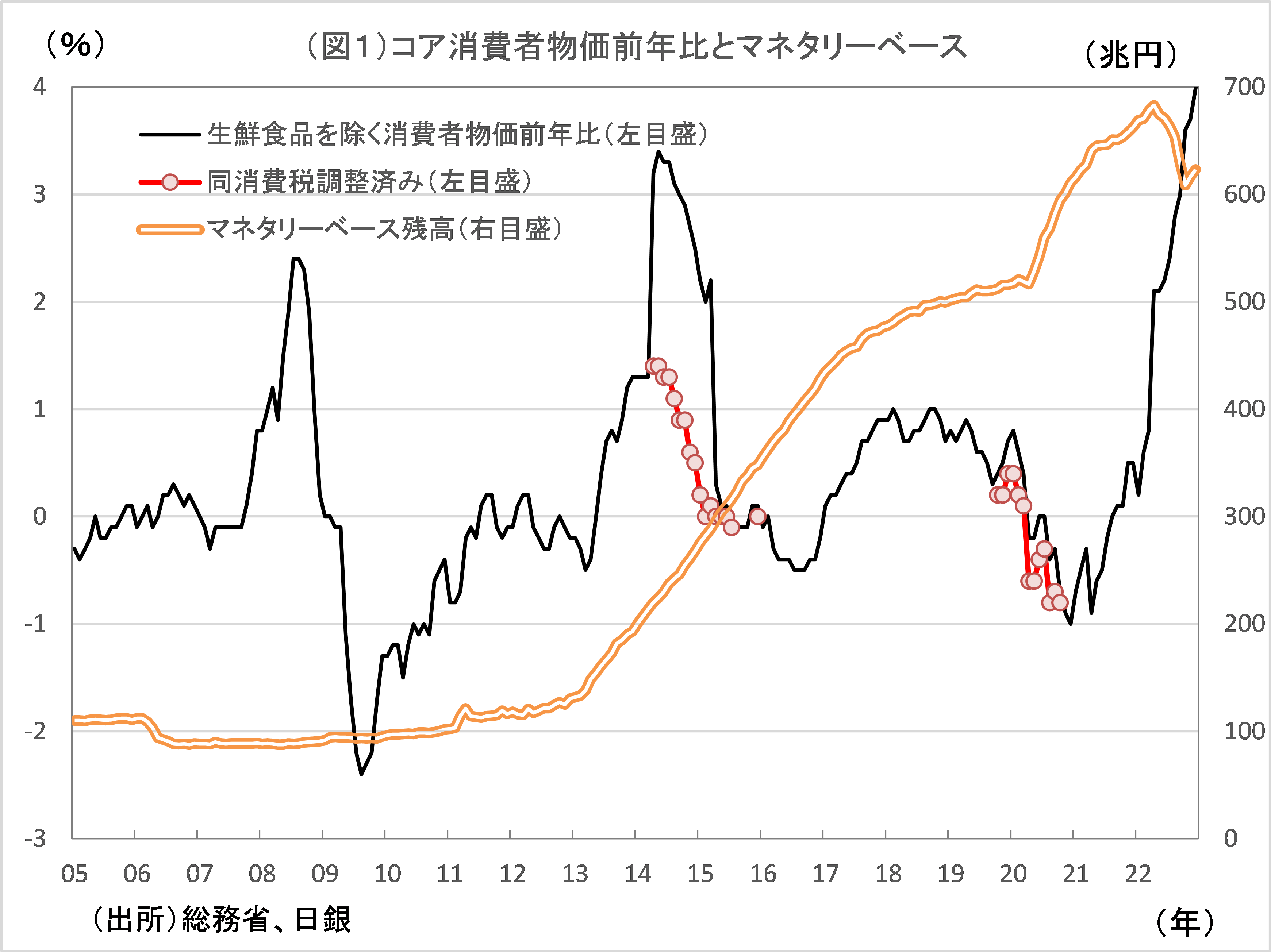

日銀は国債大量購入によってマネタリーベースを2年で2倍にすることができたが、コア消費者物価上昇率は目標通りに2%にはならなかった(図1参照)。

円安と原油高によって一時的に2%に接近したが、円安、原油高に歯止めがかかると、物価は下落した。

現実の世界をみていれば当然のことだが、マネタリーベースを増やせても、信用乗数や通貨流通速度は、以下のような、経済学の教科書で仮定されているように、一定ではない。

マネタリーベース × 信用乗数=M(通貨供給量)

M(通貨供給量)×V(通貨流通速度)=P(物価)×Y(所得、GDP)

「マネタリーベースを2年で2倍して物価上昇率を2%にする」というのは、経済論理的には全く説明がつかず、語呂合わせのキャッチフレーズに過ぎない。

2015年頃になると、国債大量購入によってマネタリーベースを急激に増加させる量的金融緩和の副作用が徐々に強まっていった。

日銀の国債大量購入で、国債発行残高のうち、日銀の保有分が膨らみ、半面、民間銀行や生保、年金などの機関投資家の国債保有金額が減っていったためだ。

日銀による事実上の国債買い占めによって、国債市場の流動性が低下し、国債市場が機能不全に陥った。

この時、IMFは個人名の論文で、

「量的金融緩和が継続されれば、民間の国債保有高が減少し、

(1)銀行は短期の資金調達のための担保に必要な国債を確保できなくなる

(2)年金や生保は最適なアセットアロケーションに必要な国債を保有できなくなる

などの問題が生じ、日銀の量的金融緩和政策が2017~ 18年に限界を迎える」

と指摘した。

こうした指摘がひとつのきっかけになって、2016年9月に日銀はマネタリーベースを増加させる政策を修正せざるをえなくなった。

つまり、国債を大量に購入しなくてもいい、単に長短金利を低く抑えるだけの、YCC政策を始めることになった。

しかし、世界的なインフレ圧力が高まるなかにあって、YCC政策にも以下の通りの副作用が強まった。

- 市場の軽視

- インフレ下で名目金利を固定化するYCC政策は必要以上に実質金利を低下させる

(円安に拍車をかける) - 金利上昇圧力が強まるなかで日銀金利上昇を抑えようとすれば

日銀が市場の国債を買い占めることになる - 日銀が中央銀行としての独立性を保てなくなり、財政規律も低下する

このうち、最近、特に問題視されているのは 3 だ。

つまり、日銀の国債大量購入で、国債市場の流動性が低下し、国債市場が機能不全に陥っているという点だ。

2015年と同じ点でIMFから指摘を受けたことになる。日銀黒田総裁はアベノミクスに守られ、国内ではこうした批判にさらされることが少ない内弁慶のようにみえるが、外からの批判にはさほど強くないのかもしれない。

だとすれば、今回のIMFの指摘をきっかけに、日銀の政策修正は早まる可能性がある。

物価押し上げに注力し過ぎたことが日銀政策の間違い

2013年以降の日銀の異次元緩和は、円安などから短期的に物価を押し上げ、2010年代後半には雇用も増加した。

だが、日本経済の成長力を押し上げ、長期停滞状況から脱却させることはできなかった。

結局、異次元緩和は失敗に終わった感が強いが、失敗の原因は以下の通りだと考えられる。

一つは、物価押し上げに注力しすぎた点だ。

日銀は、物価下落が日本経済低迷の原因であると考え、物価押し上げに固執した。

日銀は、デフレ下では売上高や収益が伸びず、人件費や設備投資が抑制され、家計も賃金低迷で消費抑制を余儀なくされ、物価下落期待から消費をできるだけ先送りしようとすると考えた。

物価を押し上げることで、経済を停滞状況から脱却させる必要性を強調した。

物価が上昇すれば、企業の売上や収益が増加し、賃金や消費も増加し、景気は良くなり成長率も高まるといった「好循環」を想定したようだ。

だが、物価上昇だけで経済が良くなるというのは短絡的な考えだったことは、物価高が景気の悪化要因になっている現在の状況を考えれば明らかだ。

そもそも、インフレが消費に及ぼす影響は、基本的に、今お金を使うか、将来お金を使うか、という点に影響するだけだ。

インフレ期待の高まりは家計消費の前倒し傾向を強める可能性があるが、家計の収入が伸びなければ当期の消費支出が前倒しで行われた分、翌期の消費支出が逆に減少するおそれがある。

インフレによって消費が継続的に増加するわけではない。

今や、生鮮食品を除くコア消費者物価の前年比が4%に達し、日銀の目標である2%を大幅に上回っている状況になって、日銀は「安定的な物価上昇のためには賃上げが必要」といった新たな理屈を持ち出し、賃金増加による経済の好循環を唱えている。

しかし、生産性の上昇を伴わない賃金上昇は企業経営を圧迫するだけだろう。

物価上昇や賃金増加は、確かに短期的に経済を上向かせる可能性があるが、それだけでは持続的な成長は望めない。

物価上昇や賃金増加が必ずしも経済の好循環に結びつくわけではない。

・・・

2023/01/30の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

【関連記事】

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。