FEDに反旗を翻したマーケットは敗北模様

マーケットはFOMCの見通しに反旗

米国では、これまで「FEDに逆らうな」が相場格言になってきたが、ここへきて、マーケットはインフレと政策金利の先行きについてのFEDの見方に反旗を翻し始めた。

12月FOMCでのメンバーのインフレ(年末のコアPCEデフレータ前年比)の予想をみると、22年4.8%から23年3.5%、24年2.5%、25年2.1%と緩やかに鈍化する見通しだ。

インフレ目標である2%に近づくのは24~25年とされている。

また、FF金利の見通しは23年末5.1%、24年末4.1%、25年末3.1%とされ、23年中は高めの金利を維持したあと、インフレが目標に接近するのを確認して、24年以降、利下げに踏み切るという見通しになっている。

これに対して、マーケットの見方はこれとは大きく異なる。債券市場では、1年もの名目国債利回りから1年もの物価連動債利回りを差し引いた期待インフレ率(いわゆるブレークイーブン・インフレ率)はFOMC直後の12月16日に1.8%と一段と低下した。

今後1年間の物価上昇、つまり来年末の物価の前年比上昇率が2%を下回ったことは、来年末に2%のインフレ目標がクリアできると、予想していることを意味する。FF金利の見通しも大きく異なる。

FOMC直後、12月16日のFF先物市場では、23年5月までにFF金利が5%近くに引き上げられた後、年後半以降は利下げに転じ、24年1月には4.2%程度まで引き下げられると想定していた。

どちらの見通しが正解か。マーケットは米国経済がリセッション入りし、それによって労働需給も緩和し、賃金上昇率も鈍化してインフレは急速に落ち着いていくとみているのかもしれない。

多くのマーケット関係者はリセッションが軽微なものと考えている。軽微なリセッションにもかかわらず、インフレだけが急速に落ち着いていくというのは、常日頃と変わらない、マーケットの楽観的な見方だろう。

インフレの原因は労働需給逼迫による賃金上昇で簡単に収束しない

だが、賃金上昇を伴った基調的なインフレと言えるコアインフレ率がいったん5%程度まで上昇してしまうと、それが低下していくには相当な時間もかかるというのが過去の経験だ。

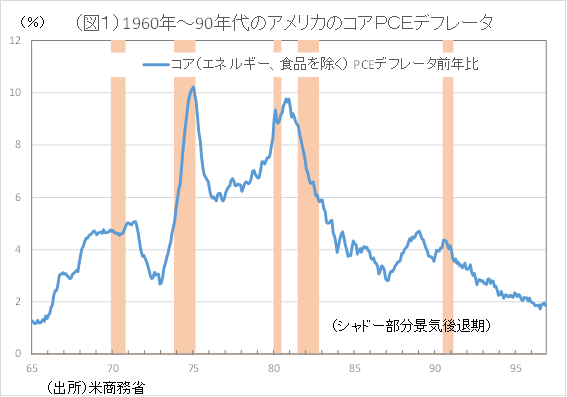

コアPCEデフレータの前年比はグローバル化の影響などにより90年代後半から最近までは1~3%と低水準で推移していたため、インフレは簡単に収束すると思いがちだ。

だが、1960年代後半以降加速していったコアインフレ率が1980年に9.8%でピークアウトし、2%台に低下したのは1987年だった。

つまり、年1%ポイント程度のテンポでしか、インフレは鈍化しなかった(図1参照)。

5%程度のインフレ率が1年間で3ポイントも低下するというマーケットの見方は非現実的だろう。

供給網の混乱が一段落したことで、インフレはすぐに収束するというのがマーケットの見方のようだ。

・・・

2023/01/05の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

【関連記事】

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。