インフレピークアウト予想の落とし穴

エネルギー価格を「高止まり」とする多くの予想が間違いのもと

インフレ率はピークアウトしたという大方の予想とは裏腹に、先週10日に発表された5月の米消費者物価の前年比上昇率は8.6%と前月の8.3%を上回り、1982年以来の高水準となった。

米国の消費者物価の前年比は3月の8.5%から4月に8.3%と幾分鈍化していた。前年比でみたインフレ率は3月がピークで、今後、徐々に低下していくはずだというのが多くのエコノミストの予想だった。

そして、インフレピークアウトによりFRBの金融引き締め姿勢も和らぐだろうというのが金融市場の見立てだった。

ところが、予想は外れた。なぜ、間違ったのか?

一つは、インフレがピークアウトするという予想の前提として、多くのエコノミストはエネルギー価格が「高止まりする」と予想していたことがある。

ロシアのウクライナ侵攻により、原油などエネルギー価格の先行きの不透明感が強まっている。この状況では、さらに上昇するとも、逆に反落するとも言いにくいというわけだ。

異論が少なくなるように、原油価格は「高止まりする」、つまり、高値圏で横ばいで推移する、との前提を置いているようだ。

米消費者物価のなかの「エネルギー」は5月に前年比34%上昇した。エネルギーは全体の8%を占める。このため、エネルギー価格上昇は、全体の消費者物価を約2.7%ポイント(≒34%×0.08)押し上げている計算だ。

だが、エネルギー価格が今後1年間横ばいで推移するとなれば、1年後のエネルギー価格の前年比は当然ゼロとなる。エネルギー価格が「高止まりする」という予想は、1年後の消費者物価の前年比を確実に2.7%ポイント押し下げる計算になる。

上に行くか下に行くかわからない場合、予想担当者は仕方なく「横ばい」という予想をすることが多いが、こうした、いい加減ともいえるような予想が、「インフレがピークアウトする」という決定的な予想になってしまっている。

実際に、エネルギー価格は「高止まり」しているのか?

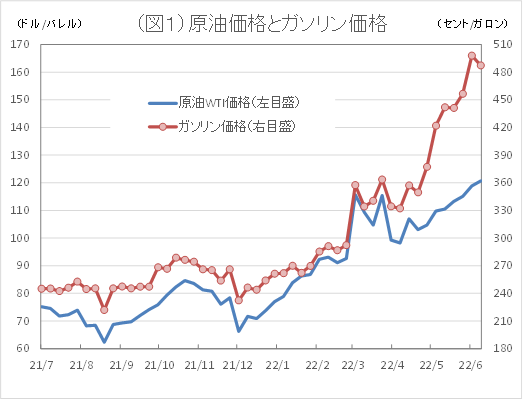

図1は、原油WTI価格と米国のガソリン価格の動きを示したものだ。

ロシアのウクライナ侵攻により、2月下旬から3月初めにかけて、原油、ガソリン価格ともに急上昇した。その後、両者はともにやや反落したが、4月以降は再び騰勢を強めている。

原油価格については、昨年年末からの上昇トレンドはほとんど変わっていないようにみえる。ガソリン価格については、4月以降、むしろ上昇ピッチが速まっている。では、なぜ、エネルギー価格は上昇し続けているのか?

基本的には、インフレだからエネルギー価格も上昇していると考えるべきだろう。インフレ(=全般的な物価水準の上昇)のなかで、エネルギー価格だけが横ばいにとどまるという予想は、ナンセンスと言わざるをえない。

少なくとも、インフレ率に見合う程度の上昇はあっていいはずだ。しかも、投資家側の視点からみると、原油などはインフレヘッジのための有力な資産である。

インフレのなかで、投資家はリスクヘッジのため、商品市場に資金を投入していく必要があり、商品市場への資金流入を背景に商品価格は騰勢を強めている。インフレ下で、投資家の資金が商品市場への資金流入していることが、原油価格をインフレを上回るテンポで上昇させていると考えられる。

しかも、現在の米国の2年もの実質金利(物価連動債利回り)は、なお1.4%程度のマイナスで、リターンが得られやすい状況だ。これは2年の借り入れで2年の実物投資を行なえば、1.4%の儲けが得られる可能性が高いことを示す。

このマイナス実質金利の状況が変わらない限り、商品市場への資金流入は続き、商品価格の上昇傾向は続くと予想される。

一方、米国内のガソリン価格が原油価格に比べて急上昇しているのは、エネルギー価格の上昇が、国際的な問題であるウクライナの問題というより、米国内の問題に起因している面が大きいことを示す。

米国内ではガソリン精製施設の能力が不足していると言われる。CO₂削減のため化石燃料の使用を減らさなければならない状況で、関連企業側としても、精製施設のための新規増産投資には消極的にならざるをえない。

ガソリンの消費量は前年比横ばい程度にとどまっており、さほど増加しているわけではないが、ガソリン在庫は減少している。

ガソリン在庫減少は、供給サイドでの能力不足が原因であり、米国内のガソリン供給不足による需給逼迫がガソリン価格の高騰につながっている。

・・・・・

2022/06/13の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

【関連記事】

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。