先物為替レートの計算の仕方

1. FX FutureとForward FX

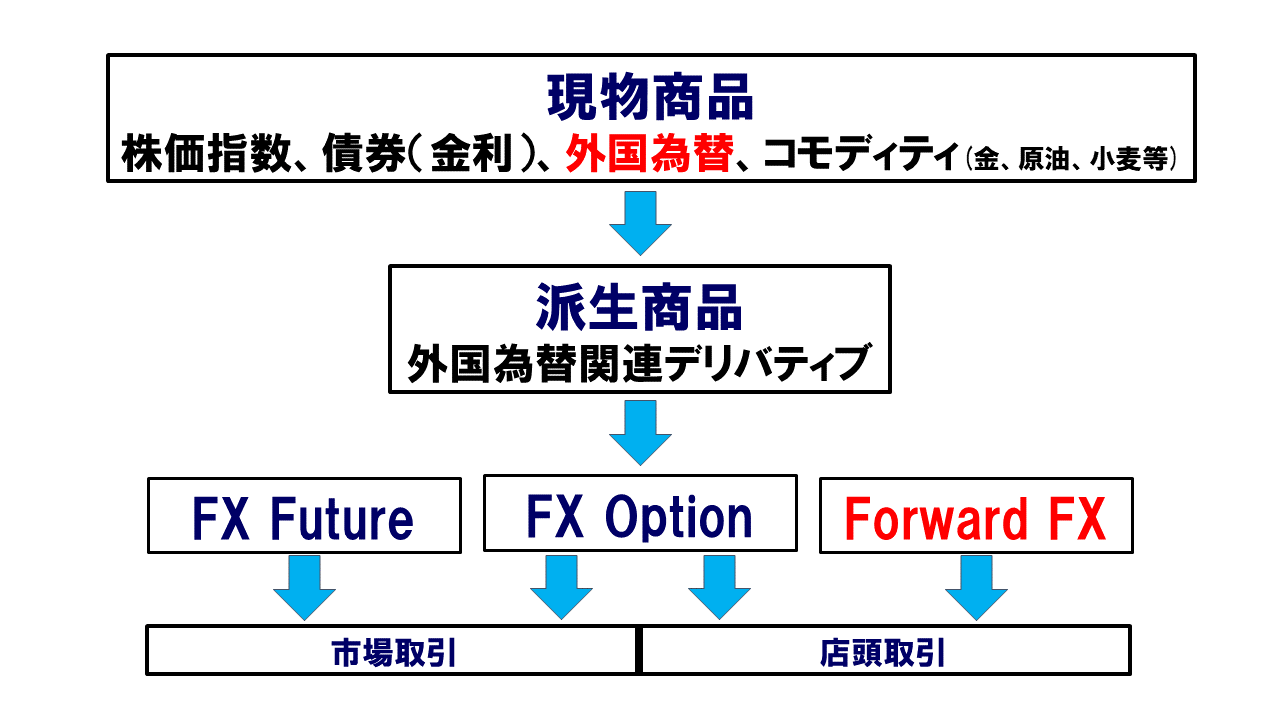

実は日本語で言うところの先物という用語は非常に紛らわしい言葉です。

一般的に先物取引と言うと、取引所で取引されているいわゆるデリバティブ(派生商品)のひとつで、予め定められた期日(満期日)に特定の商品を予め決められた価格で売買することを約束する取引です。

この派生商品の元となる現物商品には、株価指数や原油、小麦、トウモロコシなどのコモディティ、さらには外国為替などがあります。これら先物を総称して英語では「Future」と呼び、特に外国為替の先物のことを「FX Future」と呼びます。

FX Futureの説明については今回は省略しますが、ことFXについてはFutureよりも現物取引の方が圧倒的に取引量が多いためにFutureはどちらかというと影の薄い存在ではあります。

今回紹介させていただくのは、この取引所で取引されている先物とは別の金融商品です。

ただ、デリバティブであることには変わりなく、英語では「Outright Forward」 「FX Forward」「Forward FX」「Currency Forward」などと呼ばれています。

以上のように英語では明確に二つの先物の区別がつくのですが、日本語ではどちらも先物と呼ばれることがあり、紛らわしいので、日本語でも英語に合わせて「アウトライトFX」とか「フォワードFX」などと呼ぶことが多いです。

2. Spot FX と Forward FX

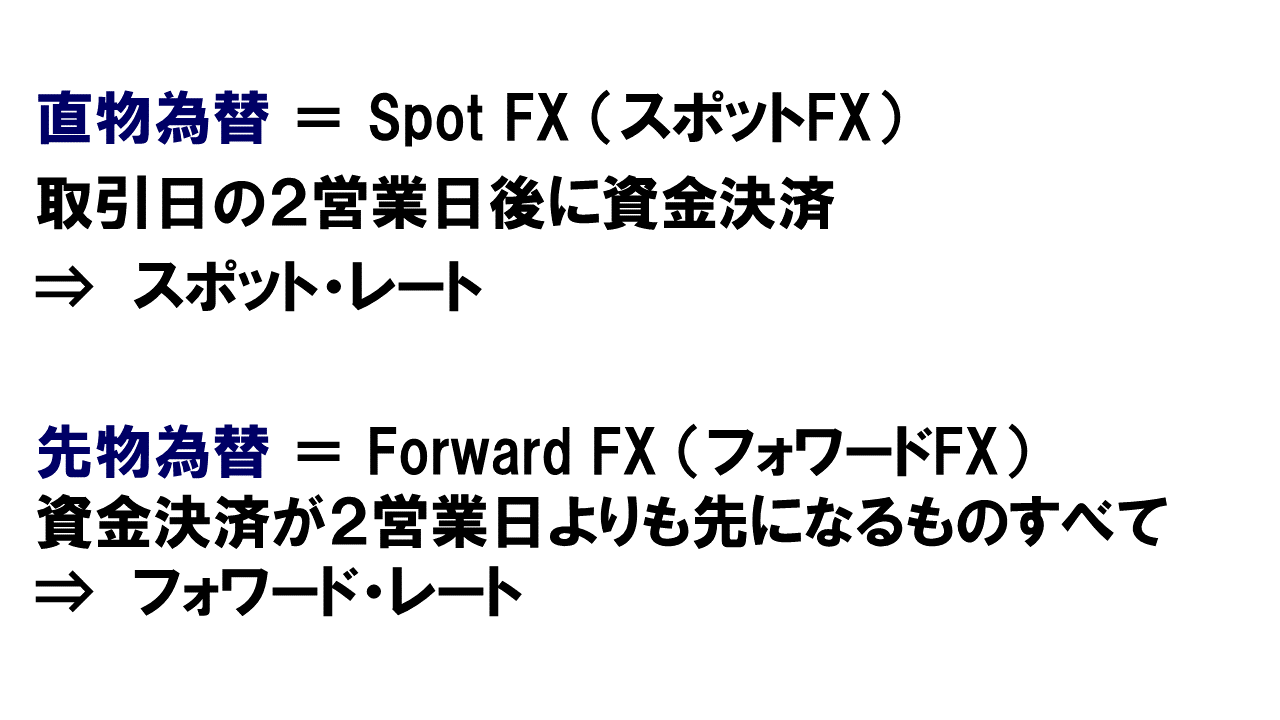

直物為替

一方、標準的な外国為替取引は日本語では「直物為替」取引と呼ばれ、英語では「Spot FX」と呼ばれています。

直物為替取引は取引日の2営業日後に資金決済を行うルールになっています。これは見方を変えれば2営業日後に資金決済することを前提とした2通貨の交換レートがSpot FXと言うことができます。

テレビのニュース番組や証拠金FX業者が提供している為替レートはすべてこの「2営業日後に資金決済する前提の交換レート」ということになります。

先物為替

そして、先物為替とは、資金決済が2営業日よりも先(後)になるものすべてを指し、その為替レートを先物為替レートと言います。

貿易関連の実需的には6か月程度まで、金融取引関連では2年程度までの取引量が多く、金融市場では通常5年後くらいまでの取引が行われていますが、中には10年を超える取引も存在します。

では、今から先物為替レートの計算の仕方についてお伝えしますが、ここから先は

・直物為替をスポットFX、そのレートをスポット・レート

・先物為替のことをフォワードFX、そのレートをフォワード・レート

と呼ぶことにします。

フォワードFXを知ることはFX取引をする人にとって非常に重要です。

なぜ重要かというとフォワードFXの動きがスポット・レートの動きに非常に大きな影響を与えているからです。

詳細はまた別の機会に説明させていただくとして、今回はフォワードレートの計算の仕方をお伝えします。

3. フォワード・レートの計算

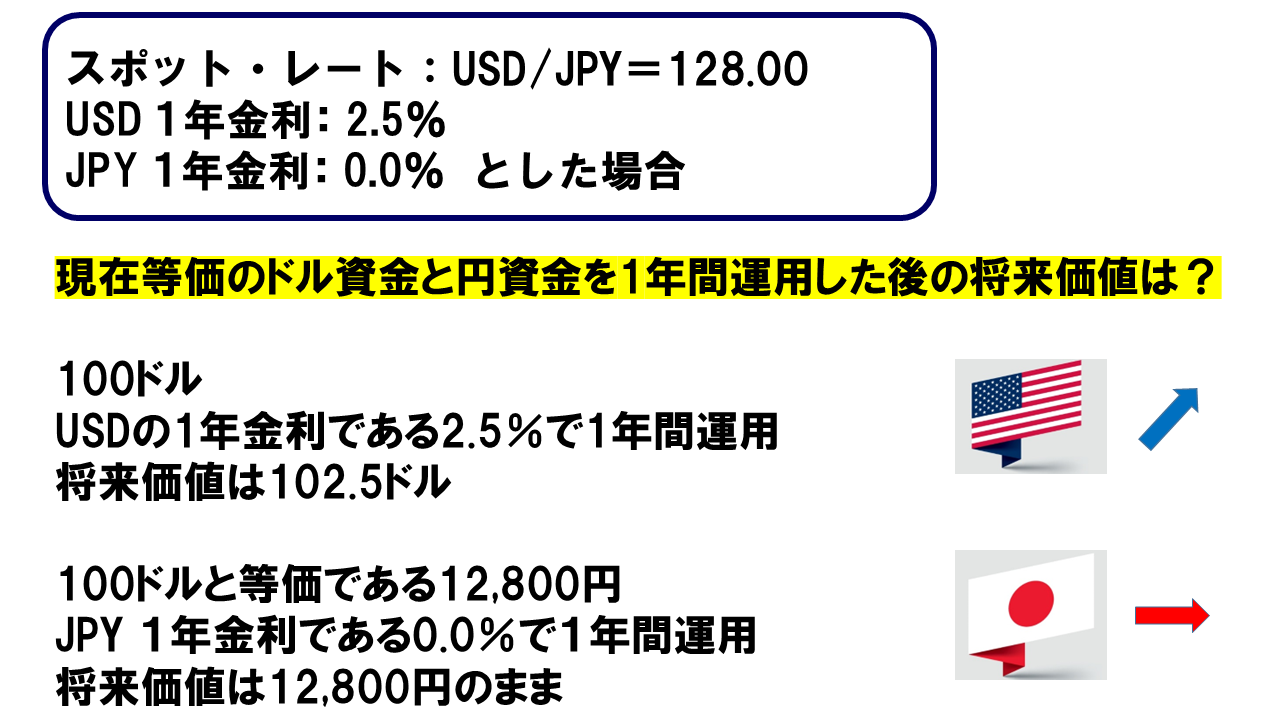

計算に必要なものはスポット・レートと2通貨それぞれの金利です。

今回は1年先のフォワード・レートを計算してみます。

今、仮に以下のような状況だったとすると

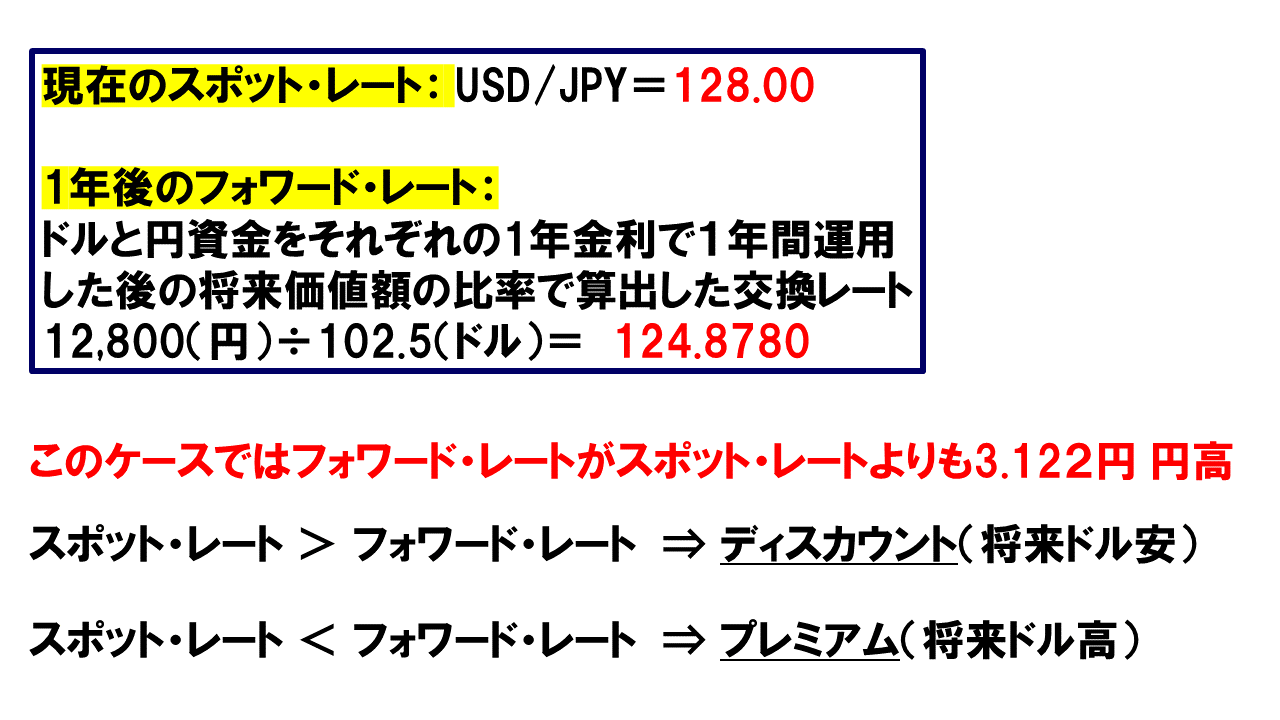

スポット・レート: USD/JPY=128.00

USD 1年金利: 2.5%

JPY 1年金利: 0.0%

考え方としては二つの通貨の資金それぞれを、それぞれの金利で運用した後の将来価値を交換したレートになるということです。

100ドルを日本円に1年後に交換するレートを計算するとした場合、

100ドルをUSDの1年金利である2.5%で1年間運用すると将来価値は102.5ドルになります。

現在のスポットレートで100ドルと等価である12,800円を日本円の1年金利である0.0%で1年間運用しても金利がないから将来価値は12,800円のままです。

このそれぞれの通貨の1年金利での運用後の資金額の比率で算出した交換レートが1年後のフォワード・レートとなります。

この場合、12,800(円)÷ 102.5(ドル)= 124.8780になります。

この124.8780が1年後のフォワード・レートとなります。

スポット・レートよりも約3.12円円高のレートになることがお分かりいただけると思います。

スポット・レートよりもフォワード・レートが小さくなることをディスカウントと言います。

逆に大きくなる場合はプレミアムと呼びます。

今回の場合「フォワード・レートはスポット・レートの128.00円から3円12銭ディスカウントになります。」と言います。

4. スワップ・ポイント

仮に日本円の絶対的な価値が不変であるとした場合、100ドルの現在価値は12,800円で、1年後の将来価値は先ほどの計算から12,487.8円となりその価値が減少していることになります。

日本円の絶対的な価値が不変という前提を置いていますので、1年後の100ドルで購入できるものの額が少なくなっているということで、インフレ現象が起きていることになります。

このように計算して得られたフォワードレートは1年ごと5年後までのフォワード・レートは以下のようになります。

2年後 128.00 -7.40 = 120.60

3年後 128.00 -11.30 = 116.70

4年後 128.00 -15.00 = 113.00

5年後 128.00 -18.50 = 109.50

ところで、この128.00から差し引いている(ディスカウントしている)7.40円や11.30円のことを「スワップ・ポイント」と呼びます。

FXのプロの方の中にも「スワップ・レート」と呼ぶ人もいますが、金利デリバティブの固定金利と変動金利を交換する固定金利レートもスワップ・レートと呼びますので、混同しやすく危険です。「スワップ・ポイント」と覚えましょう。

このスワップ・ポイントは先ほど見たように2通貨の金利と現在のスポット・レートを使って計算された、現在のスポット・レートとの比率ですので、金利差とスポット・レートに連れて大きくも小さくもなります。

5. フォワード・レートの活用法

デリバティブ(金融派生商品)の知識のある日本の輸入企業はフォワード・レートをとても上手に活用しています。

スポット・レートが低く(円高)しかもスワップ・ポイントが大きい(日米の金利差が大きい)タイミングを狙って為替予約取引を行い、円換算での輸入コストを低く抑えるように工夫しています。

典型的な例は100円ショップに商品を納めているメーカーさんなどです。海外の工場や生産者との取引はアメリカドルで行いつつ、円貨での支払いを少なくする工夫をしているということになります。

以前筆者の顧客であった100円ショップ商品のメーカーさん達はフォワードFX取引とこれを元にして組成したオプション取引を上手に活用して、商品の仕入れ価格について1点当たり数円、時には10円以上のコスト削減を実現させていました。

【関連記事】

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。

プロフィール

石塚彰人

元外銀バリューアップ・マネージャー