米国の長短金利逆転をどうみるか?

景気後退前にはいつも長短金利逆転現象があるが、

長短金利逆転は必ずしも景気後退につながらない

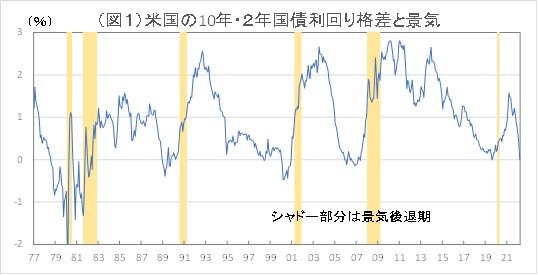

米国で10年国債利回りと2年国債利回りの比較でみた長短金利がほぼ同水準になり、景気の先行きへの懸念が高まった。

長短金利差は株価や失業保険申請件数などとともに、コンファレンスボードが作成する米国の景気先行指数のコンポーネント10指標のうちの1つで、景気の代表的な先行指標だ。

米国のリセッション(景気後退)は金融引き締めによって起こるケースがほとんどだ。FRBは景気過熱やインフレに対応して金融引き締めを行うが、金融引き締めは短期金利を大きく押し上げる。

その際、長期金利も上昇するが、金融引き締めがインフレ期待を抑制するため、長期金利は短期金利ほど上昇せず、長短金利差は縮小する。

引き締めが強まれば強まるほど短期金利は大幅に上昇し、一方で、長期金利はインフレ期待の低下と先行きの景気悪化懸念で上昇がストップするため、長短金利は逆転する。

図1でみる通り、米2年国債利回りの数値が入手できる、1977年以降のリセッション局面6回(図1のシャドー部分)の前には必ず長短金利の逆転現象がみられた。

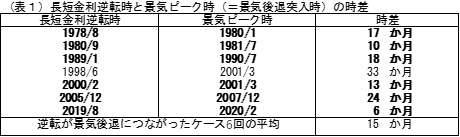

長短金利逆転が始まった時期とリセッション突入時の時差は、短い場合で6か月(2019年時)、長い場合は24か月(前回リーマン危機時)とかなり開きがある(表1)。

2019年の債券市場で起こった長短金利逆転は、その時期だけを考えると、20年の景気後退を予想していたことになる。だが、20年のパンデミックが半年前に予想されていたかどうかについては、疑わしい面もある。

過去6回のケースにおける長短金利逆転とリセッション入りの時期の時差は平均15か月だった。今回の長短金利逆転が本当に景気後退につながるとすれば、平均的には、来年半ば頃が危ないということになる。

だが、リセッション入りの前にはいつも長短金利逆転現象があったが、その逆は真ではなく、長短金利逆転が必ずリセッションにつながっていたわけではない。

1998年には一時的、わずかに長短金利が逆転したが、逆転状況は続かず、その後2000年初めまでは長期金利が短期金利を小幅に上回る状態が続いた。

結局、2000年2月に再び長短金利が逆転し、はっきりとした逆転となって、13か月後の2001年3月に景気後退局面入りとなった。

つまり、長短金利が一時的に逆転してもすぐにリセッションにならず、再び元通りになってしばらく景気拡大が続くケースがあるということになる。

そうした意味では、今回も現時点ではこれがはっきりと景気後退につながるかどうかについては判断しにくい。今後、この長短金利逆転が長期化し、逆転幅が大きくなれば、景気後退の可能性が高まる。

・・・・・

2022/04/04の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」よりご覧ください。

【 関 連 記 事 】

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。