日本企業の利益は頭打ち

7~9月は前期比でみると減収減益に

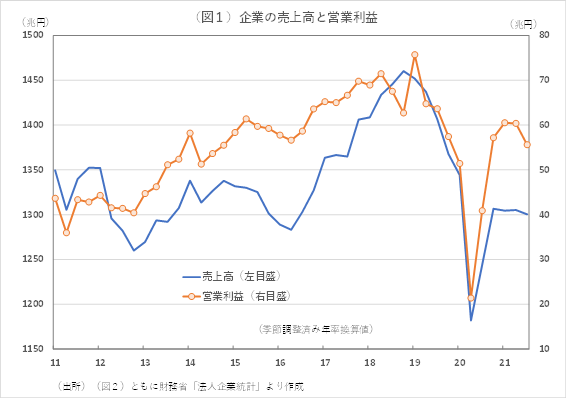

法人企業統計によれば、日本企業(全規模・金融・保険を除く全産業)の売上高は、季節調整済み前期比でみた場合0.4%減、営業利益は同7.9%減とともに減少し、減収減益となった。

前年の落ち込みの反動で、前年比でみると売上、利益ともに増加しているが、図1でみる通り、上向きのモメンタムが失われていることは明らかだ。

売上高は昨年4~6月を底に、7~9月基調済み前期比5.2%増、10~12月5.0%増と昨年までは順調に増加していたが、今年に入ってからは1~3月0.2%減、4~6月0.1%増、7~9月0.4%減とほとんど横ばいで推移している。

営業利益も昨年4~6月を底に、7~9月基調済み前期比91.1%増、10~12月39.8%増、今年1~3月5.8%増と今年1~3月まで増加したが、4~6月は0.2%減とわずかながら減益となり、7~9月は7.9%減と明らかに下向きに転じた。

日本と違って、米国の企業利益(GDPベース)は7~9月も増益基調を維持した。

米国の企業利益も昨年4~6月を底に上向き、7~9月は季節調整済み前期比25.4%増となったあと、10~12月は感染拡大の影響で0.3%減と一時足踏み状態となったが、今年に入ってからも5.1%増、4~6月10.5%増、7~9月4.3%増と伸びはやや鈍化しているが、増益基調は続いている。

景気回復力の弱さと変動費増加が利益を圧迫する

米国の企業利益が増益基調を維持しているのに対し、日本の企業利益が頭打ちになったのは、まず、景気回復力の弱さという点がある。

これは売上高の動きに表れている。今年4~6月までは、感染の影響を受けにくいとされた製造業が売上全体を牽引していた。

しかし、7~9月は半導体不足などの供給制約の影響により、製造業の売上高は前期比1.1%減とマイナスに転じ、非製造業の落ち込み幅(0.1%減)を上回った。

7~9月の電気機械、輸送機械の売上高は、それぞれ、感染の影響でもともと水準の低い前年7~9月と比べても0.1%減、1.0%減と減少した。

一方、7~9月の売上高が前期比ほぼ横ばいを維持したのに対し、利益が減少したのは、変動費増加が原因だ。

変動費を季節調整し前期比増減率をみると、1~3月0.4%増、4~6月0.2%増、7~9月0.7%増と小幅な増加を続けている。ほぼ横ばいで推移している売上高の伸びを幾分上回る増加だ。

資源価格高騰などの影響で、コストが利益を圧迫し始めていることがわかる。

米国の場合、資源価格の高騰は、日本同様、加工型製造業などのコストを増加させる要因になるものの、石油メジャーなどエネルギー関連企業にとっては売上増加にもなる。

米国の交易条件(輸出価格÷輸入価格)は、最近の資源価格高騰のなかで、日本とは対照的に改善している。

・・・・・

2021/12/06の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」をご覧ください。

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。