中国経済の減速

期待される景気刺激策は3月の全人代後、

短期的に中国経済は一段と減速へ

中国経済の減速は続いている。

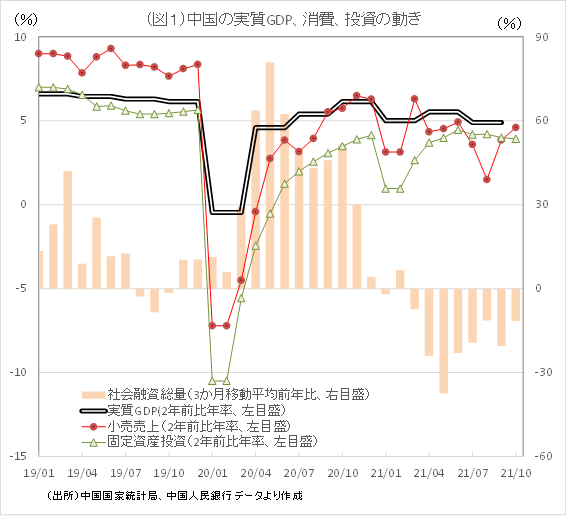

図1は昨年1~3月の経済の急激な落ち込みの反動による、今年1~3月の経済指標の見かけ上の改善を排除するため、前年比ではなく2年前比年率でみた実質GDP成長率、小売売上高(消費関連指標)、固定資産投資(投資関連指標)の動きをみたもの。

金融緩和の動きを示す社会融資総量については、昨年の落ち込みはなかったため、前年比(3か月移動平均前年比)の動きをみている。

GDPは19年まで6%台で推移していたが、コロナショックにより大きく落ち込んだ。

20年10~12月に一時6%台を回復したが、21年には1~3月に年率5.0%、4~6月5.5%と5%台に減速し、7~9月には同4.9%(前年比でみても4.9%)と5%を割り込んだ。

19年まで8~9%のペースで増加していた小売売上高については、コロナショック後20年末にかけリベンジ消費などにより6%台に持ち直したが、21年に入ってからは鈍化傾向で9~10月は幾分持ち直しているが、4%台のコロナ前に比べるとかなり低水準の伸びにとどまっている。

また、19年まで6%程度の伸びで推移していた固定資産投資についても20年初めに大きく落ち込んだあと、コロナショックに対応したインフラ投資を中心とした景気刺激策などにより20年末にかけ4%程度まで持ち直したが、21年に入ってからは不良債権問題再燃などへの懸念から金融緩和一巡となったことから、頭打ちになった。

最近では、恒大集団の経営悪化を契機に、不動産への規制が強められており、固定資産投資全体の3割弱を占める不動産開発投資が減少している。

一方、金融政策については昨年の大幅緩和により、不良債権問題が再燃するとの懸念が高まり、21年に入り引き締めに転じた。

現在も幾分引き締め気味の状態が続いており、2月の北京五輪、3月の全人代などの日程を考えると、習近平政権はビジネス重視に転換するのは3月以降だろう。

今後の景気については、不動産業界の不振に加え、IT・教育関連企業など新興企業に対する締め付け強化、電力不足、2月の北京五輪でのゼロコロナを目指した行動制限措置強化などが、短期的に景気に悪影響を及ぼすおそれがある。

一方、習近平政権が目指す「共同富裕」に対する懸念は強いが、その影響についても考えておく必要がある。

以下では、(1)~(4)などの問題がそれぞれどういうものなのか、また、経済にどういう影響を及ぼすのか、について考えてみよう。

(1)恒大問題

(2)IT企業などへの締め付け

(3)電力不足

(4)「共同富裕」政策

恒大問題による金融システム不安はないが、

不動産業の悪化は景気の足を引っ張る

第1に、恒大問題だが、結論から言えば、恒大の経営は事実上、経営破綻しており、社債はデフォルトする可能性が高い。

ただ、恒大が予約販売で売却している不動産物件については、それが引き渡されなければ社会不満が高まることも考えられるため、不動産事業は他社が引き継ぐ形で、予約販売で不動産を購入した人々に物件は引き渡される可能性がある。

一方、恒大のデフォルトによって中国の金融システム不安が高まるのではないかという懸念がないわけではないが、それはない。

2021年6月末の恒大の有利子負債は5,718億元で、うち銀行からの借り入れは3割程度(約1,700億元)とされる。

中国の商業銀行全体の貸倒引当金は5.4兆元で、恒大規模の破綻が相当数に上っても処理は可能という計算になる。

ただ、不動産市場は供給側の開発意欲と需要側の購入意欲がともに減退し、低迷が続く可能性が大きい。

不動産業のGDP比率は20年時点で7.3%、関連産業を含めると3割程度とも言われる。

7~9月の産業別GDPをみると、不動産業のGDPは1.6%減とマイナスに転じた。

今回の恒大問題が景気の足を引っ張ることは確実だ。

・・・・・

2021/11/16の「イーグルフライ」掲示板より抜粋しています。

続きを読みたい方は、「イーグルフライ」をご覧ください。

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。